A股上市即被套,晶圆制造龙头中芯国际(00981)$中芯国际(00981)$ 于2020年7月登录科创板,首日开盘即高位,至目前市值缩水55%,而港股市值跟随缩水高达64%,长线投资者账面浮亏惨重。

智通财经APP观察到,中芯国际市值持续缩水,业绩反应却相对延后。在2020-2022年,该公司业绩保持稳步增长态势,收入及净利润复合增速分别为36.44%及60.24%,然而期间AH股市值均跌超40%。不过2023年基本面开始扭转而下,收入及净利润双双下滑,市值则触底反弹20%。

股票是企业价值的风向标,虽然中芯国际2023年有所反弹,但并不持续,2024年AH股依旧双杀,市场对该公司基本面存在担忧。根据最新披露的财报,2024年Q1,该公司实现收入17.5亿美元,同比增长19.7%,环比增长4.3%,增收不增利,期内净利润同比及环比分别大跌76.2%及73.2%。

那么,中芯国际基本面是否还有预期,长线投资者还能否持有呢?

增收不增利

智通财经APP了解到,中芯国际生产制造8吋晶圆及12吋晶圆产品,下游客户包括智能手机、电脑与平板、消费电子、互联网可穿戴以及工业与汽车行业,市场覆盖中国、北美以及欧亚等地区,是国内最大的晶圆代工厂。2022年之前,该公司业绩保持双位数的赠送,2023年受宏观需求及供应链波动影响,业绩下滑,2024年需求有所回升,Q1收入回归双位数增长轨道。

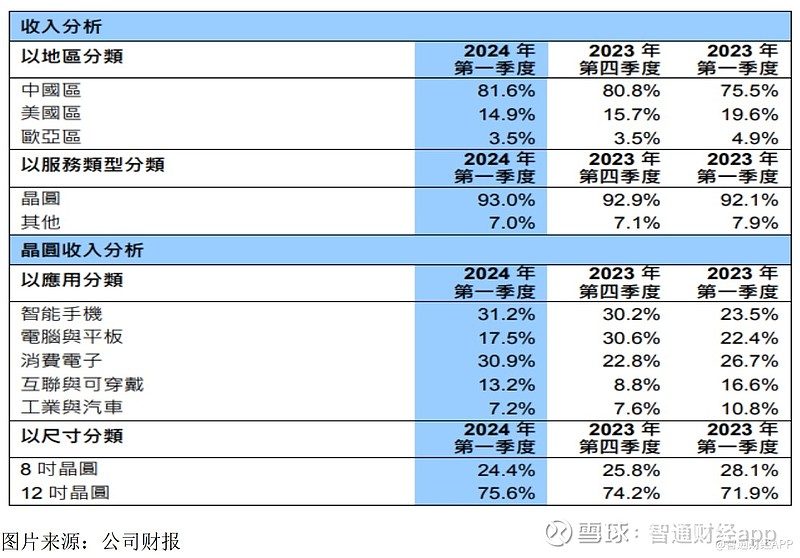

2024年Q1,该公司晶圆收入16.28亿美元,回归双位数增长,占比收入93%。其中8吋晶圆及12吋晶圆收入贡献分别为24.4%及75.6%,环比保持稳定,同比12吋晶圆增长抢眼。此次回归增长,主要受益于互联网可穿戴及消费电子需求增长,两大客户领域收入份额分别增长8.1个及4.4个百分点至30.9%及13.2%。

中芯国际市场主要集中在中国,且往年收入贡献较为稳定,Q1为81.6%,其次是美国市场,贡献14.9%,合计为95.5%。受国内供应链及行业竞争影响,产品单价波动较大,而传导到公司利润上,毛利率及净利率均有不同程度的下降。2024年Q1,该公司毛利率13.7%,同比及环比分别下降7.1个及2.7个百分点。

销售成本的增长一方面是该公司的持续扩张,使得折旧摊销大幅增长,Q1增长幅度超过收入12.7个百分点,另一方面材料及其他制造成本提升,也对毛利带来压力。不过经营开支同比及环比均有优化,其中研发开支、销售费用及行政费用均有不同程度的改善,Q1费用率分别为10.74%、5.31%及6.65%。

不考虑非经营开支项(折旧摊销),该公司EBITDA利润率为50.7%,同比及环比分别下降14.4个及9.5个百分点。利润率下降,导致经营活动现金流净额环比大幅下跌至4.7亿美元,和投资净流出缺口达8.58亿美元,其实该公司扩充策略下,在2021-2023年,经营投资净现金缺口都很高,分别为36.43亿美元、50.44亿美元及28.5亿美元,这部分缺口基本由融资去弥补。

值得一提的是,目前该公司的融资能力还比较稳健,主要为股权融资下带动资产的增长,债务融资占比可控。截止2024年Q1,该公司的现金等价物53.49亿美元,加上受限资金及理财的金融资产合计库存现金达153.86亿美元,而短期借款仅为14.9亿美元,加上长期借款及债券等合计有息债务103.19亿美元,净现金达50.67亿美元。

短期仍有看点

中芯国际目前最大的问题是,持续多年扩产策略出现产能过剩,无效产能由于得不到需求释放将持续吞噬公司的利润率。该公司存在产能利用率较低的问题,2024年Q1,该公司的月产能为81.45万片晶圆,但产能利用率为80.8%,在2023年按季度在60-80%之间,平均为75%,其中Q1仅为68.1%。

产能利用率较低受制于全球需求疲软,行业库存高企,同时竞争较为激烈等多重因素,当然根本的因素为公司的扩产行为,产生了较多的无效产能。反观同行,华虹半导体扩产相对谨慎,产能利用率非常高,Q1整体超过90%,其中 (200mm) 晶圆产品高达100.3%,在2022年及2023年产能利用率分别高达107.4%及94.3%。

华虹半导体的体量相比于中芯国际要小的多,以2024年Q1业绩看,8吋晶圆及12吋晶圆分别仅为中芯国际的56.2%及16.6%,同样集中在中国及北美市场,体量上差距也较大。华虹半导体由于产能利用率高,体量小,主动需求下业绩更为强劲,2020-2022年,收入复合增速超过50%,2023年下滑7.6%,均优于中芯国际,不过2024年Q1收入下滑27.1%,并又盈转亏,净利率由22.3%至亏损率5.5%。

中芯国际和华虹半导体作为国内头部两大晶圆代工参与者,管中窥豹,2024年行业并不乐观。从同行看,包括台积电、先进半导体以及联华电子等,尤其是台积电,占据超过50%全球市场份额,价格竞争下具有更高的定价权,从行业规模看,2022年全球市场规模为1360亿美元,仅为单位数增长,2023年表现较为疲软,国内双位数增长的红利消失,参与者出现分化,2024年竞争将更为激烈。

两家公司公布的2024年Q2指引一定程度上反映了上半年行业盈利的悲观预期,其中中芯国际收入指引增长在5-7%,相比于Q1大幅放缓,毛利率在9-11%,盈利能力进一步下降。不过中芯国际有一笔不小的潜在利润,在今年3月公告将以66.36亿元卖掉长电科技的持有份额(已发行股份总数的12.79%),若转让顺利将产生税前收益约12.45亿元,是2023年全年的14.5%。

多数券商对行业前景表示担忧,部分不看好中芯国际盈利前景。比如华兴证券研报认为公司重视扩产多于盈利能力,令回报率及利润增长大幅下降,其中该公司N28及更先进制程的业务,由合资芯片厂开展,意味着其将无法享受全部利润,下调评级,并将目标价从18港元调至14港元。

从二级市场表现看,中芯国际和华虹半导体同为AH股均有相似的走势特征,华虹半导体科创板上市(2023年8月)第一天也为最高价,至今市值缩水47%。两家公司月线趋势有所好转,但长期走势仍具有不确定性,受行业基本面影响,业绩持续放缓下长线资金或退出,无法提供市值上升的动能。

不过短期有一定的投资看点,事件驱动及三周连阳为投资者带来持股信心,趋势投资者关注拐点变化,不排除引来量化机构资金进场。在选择上,从市场溢价上看,中芯国际AH股溢价178.7%,华虹半导体溢价83.5%,从估值上看,港股中芯国际PB值为0.82倍,而华虹半导体为0.6倍,显然华虹半导体博率更高。