投资的江湖里从来不缺传奇。

2018年,冯柳管理的高毅邻山1号基金,走过了三个完整年度。Wind数据显示,从2015年11月17日成立算起,截至2018年底总回报超过140%,年化收益率超过30%。

即使在市场备感煎熬的2018年,也依然取得了微弱的正收益,成为弱市中的惊鸿。它的神奇之处还在于,正收益是在满仓股票的情况下取得的。

投资学习看高手,今日聚焦这位“股神”,与大家一起谈谈其中启迪!

当我们谈冯柳时谈些什么?

股市的造神运动向来有广泛的群众基础。在徐翔直接挂掉、王亚伟奔私业绩扑街之后,股神之位似乎进入一个真空期。冯柳的出现恰逢其时:业绩出众、个性低调、从草根到百亿级私募基金经理的经历也足够传奇,他的人设合乎我们对股神的一致性预期。但神化冯柳、或是神化任何人,对我们做投资都没什么好处,恐怕冯柳本人也不想这样。

关于冯柳的种种,可以百度一下这篇网文——《传奇操盘手:去年百亿满仓股票还赚钱,冯柳是怎么做到的?》。这里谈冯柳,是假设我们对冯柳已经有一定程度的了解,谈冯柳也只想谈谈他的理念、策略、操盘手法,对于你我这样的普通投资者的启示。

满仓

冯柳18年的业绩是+0.52%——我们当然知道去年是个什么行情,没有哪个行业逃过一劫,全线下跌且跌幅全球第一。想想他这点微弱的正收益来得有多难:没有杠杆,不做对冲,从头到尾满仓股票,还是一只近乎百亿规模的超级私募基金(规模大,在很大程度上可以降低业绩的偶然性)。

可能有人会对“满仓”二字产生怀疑:确定是熊市,不应该轻仓吗?不应该做好仓位控制吗?

冯柳:“人类社会要发展,资本必然要获得回报,长期拿着现金肯定亏,长期看股权投资肯定回报更大,要用满仓来抵御系统上行时的踏空风险,用选股来抵御系统下行的风险。”

要验证股票资产的平均回报率远超现金、固定收益产品和几乎所有的大类资产,需要列举一大堆数据,此处略过。冯柳采取满仓策略,正是基于长期收益最大化的选择。不择时,则是减少主观判断的干扰。他提到的踏空风险,是的,经济学里面有一个“机会成本”的基本概念,如果能做到年化10%-15%的长期回报,你踏空一轮行情,就意味着损失了10%-15%的平均年化收益。这个收益水平谁能保证呢?无法保证,但冯柳从事私募三年的业绩,年化下来是30%+。

加入择时不是更好?未必更好。美股市场曾有统计,99%的主动管理型基金,收益跑不赢标普500指数。这里面当然有管理费的因素,即便去掉管理费,择时因子仍然大概率会是减分项。我们说熊市该如何如何,牛市该如何如何,都是非常主观的判断,都是事后诸葛亮。往前看,熊市何时结束,牛市合适开始?都是未知的,不确定的,难以判断的。放弃主观判断是理性选择。

冯柳虽然满仓股票,但不加杠杆,不做对冲。杠杆的危险性不用多说,不使用对冲工具,是因为何时对冲、何时不对冲,同样是带有主观性。如果一直使用对冲工具,收益会被平滑,风险固然大大降低了,但你的长期回报率一定也会大大降低。

通常情况下,私募行业有非常严格的风控流程。满仓的话,净值波动30%以上很平常,但基金的风控部门绝无可能任由你净值这样回撤。冯柳有始终满仓的自由,很大程度上是因为遇到了信任他的伯乐,高毅资产的老大邱国鹭。邱国鹭在业界的名气远在冯柳之上。他知人善任,冯柳才有最大的空间施展拳脚。

但对于你我这样的普通投资者,满仓股票真的合适吗?

看情况吧。如果你的投资能力,确实已经在一到两个牛熊周期中得到了证实,那么当然可以试着这么干。自认选股能力不行,那就直接买指数基金。若是没有金刚钻又想揽瓷器活,那最好的办法,就是严格划分股票账户和理财账户,不让自己的可投资资产全部暴露在风险敞口之下。

弱者体系

邱国鹭是个典型的价值投资者,冯柳则很难定义。虽然他选择股票仍然倚重基本面(从这个角度,硬把他归为广义的价值投资者也未尝不可),但他自认只是个博弈论者。

正是从博弈的角度,冯柳构建出一个“弱者体系”:假定自己在信息获取、理解深度、时间精力、情绪控制、人脉资源等方面都处于这个市场的最差水平,能依靠的只有时间、赔率与常识。

冯柳:“我很少关心股票会不会涨,还有多大空间,我更多的是考虑哪个更安全,有更安全的就替换掉。卖掉的股票又继续涨了很多,主要是因为我不停地去换更安全的股票,享受不到后面的那一段涨幅,而且因为知道自己肯定逃不掉熊市,所以平时的持仓就会更保守。”

典型的价值投资者只看重公司的基本面,不猜测市场情绪,精心挑选出若干家公司长期持有。16、17年价值投资者大获全胜,18年则遭遇滑铁卢。而冯柳依靠他的弱者体系,成为了横跨这三年的强者。正如他自己所说,他在熊市的收益非常好。

真是颠覆三观的言论。股票投资者大多数都有蜜汁自信,不管长持还是短炒,买股票就是要赚钱的。嘴上不一定承认,但内心都会把自己划归一赚二平七亏的那个一。那些真正认为自己不适合炒股、或者做投资的,要么根本就不会进场,要么已经赔钱认输走人。

这个弱者体系,其实是一种反人性的思维方式。正常的人性都是好胜的,好赌的。假定自己是弱者、输家,从而避免成为真的弱者、输家。

冯柳:“当知道自己不可能躲过系统风险的时候,就会把每一天当作大崩溃前夜来做。”

2018年已经成了过去式,但我们的反思不应该轻易翻篇。尤其那些满仓持股穿越牛熊的价值投资者,在直面系统性风险的时候,是否如冯柳所言,对自己持仓的公司有足够的信心,即使出现大崩溃也能得以保全?

冯柳是散户出身,没有正统科班出身那种自带的优越感。而他的这个弱者体系,对散户的参照价值也非常明显:你是做趋势交易,还是搞主题投机,都可以尝试加入这种博弈思维。即使一个典型的价值投资者也不妨试试,用冯柳的方式反思一下自己的选股和持股。

定量与定性

股市里,正常的人性是追涨杀跌(这遗传自人类祖先趋利避害的直觉)。冯柳的选股思路,也是逆着人性来的。

冯柳:“股价处在高位,要做计算题,要定量。因为一只股票涨很多、持续很长时间,方向一定没问题,再去定性研究意义不大。但要算清楚,虽然它涨了这么多、这么长时间,但它其实还是很便宜的。你要看清它未来三五年后的情况,你得把账算出来,能看清未来算明细账。

跌了很久的票,一定是方向上出了问题,要把方向想明白。如果能把方向证伪掉,不需要考虑定量的问题,因为低位天然带有弹性和赔率,偏执的臆想与假设在高位很荒谬,在低位却是一种智慧与常识。”

典型的价值投资者,关心公司的内在价值,比如成长性,分红率之类,对股价走势是不太在意的。而冯柳对股价走势非常在意,他认为牛股要做定量分析,熊股要做定性分析。从冯柳的原话当中,可以很清楚的看出他的倾向性,他更喜欢选择处在低位的股票,低位天然带有弹性和赔率。

当然他买跌是有前提的:必须证伪下跌的逻辑。

我们可能都有过这样的经验:某些股票是越涨越便宜,拿得住;某些股票则越跌越贵,必须割肉。

2018年,医药板块经历了从天堂到地狱的全过程。我们不妨就用冯柳的理论来回测一下:上半年A股港股的医药股都上了天堂,是时候用上定量分析——记得在5月底的时候,有人统计了全球制药企业的市值排行,TOP100中,竟然有30家中国药企赫然在列!恍惚之间中国真的成了制药强国。

然而常识告诉我们,别说当时,即使五年之后,中国制药公司也绝无可能拥有如此强大的竞争力。泡沫已显而易见了,再好的上涨逻辑也无法支撑这个荒唐的场景设置。

下半年,在接连遭遇长生疫苗危机、华海杂质事件、康美造假、仿制药4+7集采无数黑天鹅之后,两地的医药公司全线落入十八层地狱,股价腰斩是标配,跌去三分之二的也不足为奇。到了19年初,医药行业指数已是第N次刷新了历史估值低点。

此时切换一下冯柳的思维模式:如果能在定性上推翻某些优质医药公司的下跌逻辑,是不是也能找到一些市场机会呢?我们随后就看到了,在港股市场,最有代表性的药企中国生物制药、石药集团已然出现35%左右的反弹。

案例

冯柳说的道理都好懂,但选的股票就真的难懂。他在相当长的时间里,主要做消费类的股票,后来大量仓位转做医药。虽然他曾经的ID叫茅台03,但其实并非一直持有茅台,相反他几乎专挑冷门股做。

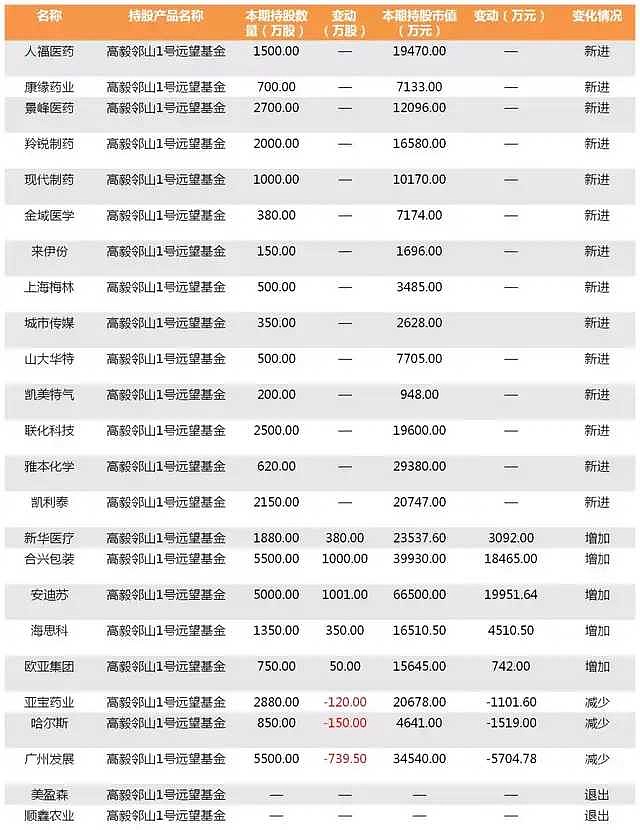

通过公开信息看到的持仓,相信大部分价值投资者都会摸不着头脑,尤其喜欢研究医药股的朋友,看一眼冯柳买的医药组合怕是要瞬间石化。比如18年3季报的情况是这样的:

解读冯柳的选股,超出本人的能力之外。不过我们可以挑两个案例,来揣摩他的操作思路。

第一个是做得顺的,顺鑫农业。18年一季报开始,十大流通股东名单上出现了高毅邻山1号,持股量 7300000股,占总股本 1.28%;然后是二季报,高毅邻山1号持股量变成了8500000股,占总股本1.49%;再然后,三季报,高毅邻山1号从顺鑫农业流通股名单中消失。

顺鑫农业还好理解。相当长的时间内,这就是一家抱着金饭碗混吃的平庸公司。国企体制,业绩释放非常困难。但到了18年,牛栏山二锅头突然出现爆发性增长。冯柳的介入时机相当精准,随后股价的上涨又强化了他的买入逻辑,所以二季度还加仓16.44%。此后顺鑫股价继续快速上涨,大约他的定量分析已无法得出更好的回报,断然清仓出局。

再看一个西王食品。这家公司是冯柳的老相好,散户时期冯柳就曾经是西王的十大流通股东。做私募之后,冯柳从西王退出。2017年西王食品的一季报显示,高毅邻山1号进入十大流通股东,持股3500000股。18年2月,西王食品完成16.5亿的定增计划,随后的一季报显示,高毅邻山仍然持股未动。到二季报公布,高毅邻山退出。

推测冯柳当初买入西王食品的理由,大约是对它收购一家外资运动营养品公司的良好预期。持股一年多,无加减仓动作,而浮亏的幅度已相当可观。18年二季度割肉离场,随后西王食品的股价在此基础上又继续腰斩。

两个案例,一成一败,都体现出冯柳的理性和决断。对于我们普通投资者而言,可以学习到的部分,就是这种理性和决断。正确的、经过强化的买入逻辑,应该果断加仓;模糊的、未被证实的买入逻辑,即使股价变得更便宜,也万不可加仓;若买入逻辑被证伪,应该立即卖出。还有一个何时获利了结的问题,同样也值得我们深入思考。

需要说明的是,这些关于冯柳的信息,只是能呈现出来的部分,还有很多持股信息是无法公开的。我们视野之内都是小市值公司,冯柳当然也会投大公司,但以他分散的投资风格,我们很可能无法从某些公司的十大流通股东名单中看到他的行迹。所以我们所谈的冯柳,最多也就是他的一个侧影而已。

当我们谈冯柳时谈些什么?最终我们要谈到自己。每一位高人都是一面镜子,用来照见自己的不足。投资是一扇门,我们打开门认识世界,认识自己。这是输赢之外的乐趣。

来源:财咖联盟

免责声明:本文仅代表作者的观点,不代表本号的立场。若涉及版权问题,请后台联系即刻删除。

(注:本文仅为信息交流之用,不构成任何交易建议)