彼得·林奇说:“投资的窍门不是要学会相信自己内心的感觉,而是要约束自己不去理会内心的感觉。”

投资,是一门逆人性的艺术。这几乎是所有投资大师们的共识。

年少的时候,我们会更容易看重某些显性优势,比如智力、比如口才,之后会逐渐让位于自律、耐心、踏实等品格。

因为在时间的考验下,这些“逆人性”的品格才是真正帮助我们走得更长更稳的利器。

本文从心理学的一个概念“控制错觉”入手,提出这个心理现象与投资中的“频繁交易”和“坚持捂盘”息息相关。

投资一时得志易,持久成功难,投资大师们最突出的共性就是“逆人性”的品格。

作者:人神共奋

来源:思想钢印(ID:sxgy9999)

控制错觉与频繁交易

玩飞行棋和大富翁游戏掷骰子时,大家可能都有这个感觉,如果我们想要掷出一个小一点的数字,我们的动作就会比较轻柔;想要大一点的数字,动作就会更重。

我们不是赌神,动作自然不会影响骰子的结果,可我们明明知道这一点,就是下意识地想要去控制结果。

为了控制某个不可控的因素,人们总是想给自己“加戏”,比如等电梯时狂按按钮,好像这样就能更快一点;打游戏时猛击键盘,好像这样更能提高力度。

这种现象,心理学称之为“控制错觉”,即:人们倾向于把外面世界看成有组织的、有序的、可控的,然后高估自己对局面的控制能力——就算你的理性知道这不可能,你仍然会下意识地这么做。

这种倾向有多强烈呢?

在一项研究中,研究人员向受试者出售彩票,其中一组可以自行选择彩票号码(类似体彩福彩),而另一组则不可以(类似即开型彩票),结果彩票可接受的售价,前者是后者的近五倍。也就是说,人们认为自己选出的号码,中奖概率会高出近四倍。

那么,这个心理现象跟投资有关系吗?

有,而且大到出乎你的意料。

开放大学(The Open University)商学院的教授Mark Fenton-O’Creevy在一篇论文中指出,股票交易员很容易产生“控制错觉”,因为他们的工作环境有以下三个特点:

第一、虽然交易权在你手上,但结果中,运气占相当大的比重,而每个人都想“战胜运气”,这就跟前面掷骰子的心理一样。

第二、巨大的压力下,交易员需要通过某些方式去排解压力,不管是阅读学习交换小道消息,还是求神拜佛抽签许愿——交易本身也是一种“解压”方法

第三、大部分交易员都会把长期目标转化为短期目标,而短期目标看上去更可控一些。

正是这三个特点,让个人投资者很容易产生“控制错觉”,其结果就是——频繁交易。

做点什么吧,总比什么都不做好。

“放量”在投资心理上的含义

在一波大涨的过程中,大盘在某些阶段都会出现成交量突然剧烈放大,通常的解释是有新增资金入场。

但从投资心理的角度看,却有另一种看法。

新增资金只能买入,那是谁在卖呢?只能是场内的老资金,而且新增资金再多,相对于庞大的场内现有资金,也只是少部分,成交量的暴增主要还是来自原有资金。

真正的原因是新增资金入场,高位接走了老资金的筹码,导致股价大幅上涨。老资金在卖出后,发现股价未跌,被迫在更高的位置重新买入。

剧烈变化的市场让投资者心理失衡,无所适从,再加上大涨初期,由于一般投资者喜欢慢慢加仓,仓位不足而导致跑不赢大盘。为了缓解内心的焦虑情绪,就产生了“控制错觉”,希望用“频繁交易”来控制局面。

很多技术分析理论,都把“量价齐增”看成是一种健康的上涨,其实,回顾历史大顶,既有不放量的,也放量的。所以“放量”的真正含义是此时市场出现了大量的“情绪驱动交易”,很短的时间内,有的买,有的卖,有的卖了又买,有的买了又卖,最典型的是以下四种心态:

厌倦:终于解放了,以后再也不玩了——这是长期套牢后的解套盘;

恐惧:前几次上涨都坐了过山车,这次说什么也要先落袋为安——这通常是熊市买的业绩还不错的股票;

后悔:卖飞了,这回恐怕真的来牛市了,赶紧追——这是踏空的心态

贪婪:这个涨停了,那个连板了,不管什么交易纪律了,人生能有几回博——这是参与垃圾股、题材股炒作的典型情绪……

而这些被情绪牵着鼻子走的交易,最大的特点是稍有利润就拿不住,这在牛市基本上是必输的。

更深层次的原因,正是因为绝大部分散户都是“情绪驱动的交易者”,缺乏交易计划,才为那些“逻辑驱动的交易者”提供了超额回报。

简称“割韭菜”。

那么什么是情绪驱动的交易?什么是逻辑驱动的交易呢?

情绪驱动交易与逻辑驱动交易

“趋势交易”和“价值投资”,都属于标准的逻辑驱动交易。

先来看最典型的“趋势交易”的老祖宗,《股票大作手回忆录》的主人公,杰西·利弗莫尔的经典一战。

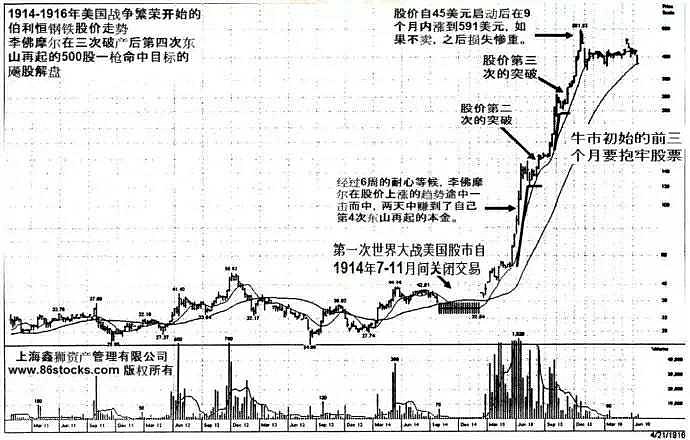

利弗莫尔第三次宣布破产后,找到了一家经纪行,希望能够进行买空卖空的信用交易。凭着以前的口碑,经纪行借给他500股的信用买入额度,他看中了一支叫伯利恒钢铁的股票,因为这支股票是当时上涨的领头羊,当时的股价是50美元,正在缓缓上升。

因为是信用买入,他不能有太多浮亏,也无法用他惯用的上涨加仓法。也就是说,利弗莫尔只有一次翻本的机会。

一把梭定输赢,如果是你,你怎么办?

可能大部分人的想法是,既然现在是缓缓上涨,那就先买一点,多多少少赚一点,以后再找机会吧——但这恰恰是“情绪交易者”的想法。

利弗莫尔的做法是“等”。

股价从50涨到60,利弗莫尔没有动手;从60涨到70,没有动手;从70涨到80,又涨到90,他还是没有动手。

他到底在等什么呢?

因为只有一次机会,所以他必须等待“最好的机会”,一个出手后获利最大的机会。

在他看来,最好的机会是一支股票经过一段时间的上涨后,到了100、200、300的整数关口,因为关注者的增加,而出现的“趋势加速”行情。

这就是趋势交易的经典逻辑之一。

伯利恒钢铁终于到了98元,在等候了16周后,利弗莫尔像猎豹一般全仓出击了,虽然只能买500股,但因为当天的收盘价就到了114元,所以,他利用浮盈争取到了一个宝贵的加倍加仓机会,第二天,股价大涨至145元,几个月后,最高涨到了591元。

“股神”再度归来。

换成情绪交易者,99%的人都会在50到100元之间不停地进进出出,赚一点小钱,甚至亏损,然后眼睁睁地看着股价从100元加速涨到500多元。

一定有人问,为什么利弗莫尔要放弃从50元到100元的利润空间呢?

因为他在等待“趋势加速”这个逻辑的成立,而这才是股票上涨过程中“确定性”最强、涨幅最大、最值得重仓的一段,因为绝大部分趋势不好的股票顶多从50元涨到70元。

趋势交易者通常是短线交易,但绝非“频繁交易”,它的逻辑性是非常强的,每次出手都要严格符合边际条件,处处都要“反情绪”。

而情绪交易者自称“做短线的”、“做趋势的”、“做技术分析的”,实际上完全凭感觉,毫无意义地频繁出手,杀进杀出,刚好成为趋势投资者的对手盘。

再看“价值投资者”。

价值投资者的逻辑其实很简单,在反复研究一家公司之后,认为今后几年,业绩将每年增长25%,而且确定性很高,而现在的估值又处于合理位置,这就意味着,每持有一年,同样的估值下,股价将会上涨25%。

所以不管市场炒什么题材什么概念,不管市场是成长风格还是价值风格,反正我只要我的25%。

这就是价值投资者的“交易驱动逻辑”。

所以,虽然价值投资者看中一支股票后,常常越跌越买,而且没有趋势交易者那么“择时”,但因为他们对价值的判断过于严格,对安全边际的要求非常之高,实际上出手机会更少。

巴菲特有一个著名的“打孔理论”:假设你有一张卡片,只能打20个孔,代表着你这一辈子可以做的投资,那么,你必然会认真地考虑你的每一次投资。

利弗莫尔和巴菲特,一个是趋势交易高手,一个是价值投资大师,方法完全背道而驰,但在“逻辑驱动,反对情绪交易”上,看法完全一致。这个价值投资者最耳熟能详的比喻,却刚好解释了利弗莫尔最经典的趋势交易案例。

不过,“控制错觉”的结果并不一定是“频繁交易”,另一种同样常见的心理刚好相反——对正在累积的风险和正在进行下跌,毫无反应。

对真正的危险视而不见

投资者在“频繁交易”之后,一复盘,发现卖出的股票个个都上了天,自己的一番杀进杀出还不如一直持股不动,然后就开始总结经验,提出“牛市要捂股,打死都不卖”,“涨不怕,不怕涨,怕不涨”……

散户操作频率的下降,开始捂股的心态,反应在大盘上,就是指数在上窜下跳一阵子之后,成交量通常会慢慢萎缩下来,走出底部慢慢抬高的“慢牛走势”。

相对暴涨,这种走势往往又会让人很放心地“捂股”。

这是大家心态都变好了吗?不是,这只是对风险麻木了,认为高估值是理所当然的。其实,缩量慢牛和放量暴涨并无本质区别,都是估值在提升,风险在聚集。

前面说过,控制错觉的原理是“高估自己对局面的控制能力”,那么,长期牛市养成的“捂股”的习惯,让投资者无视估值过高的系统性风险,对真正的危险来临视而不见,也是一种“控制错觉”——

起初大盘从最高点跳水,大家见怪不怪,以为还是洗盘;

接着继续跌,套牢20%后开始反弹,大家以为另一轮牛市开始了;

此后仍然跌,资金腰斩,大家终于承认凛冬已至,但还不忘自我安慰:所以春天还远吗?

其实,真正折磨意志、消耗精力的阴跌才刚刚开始……

反情绪交易者的一生

真正成功的投资者都是“反情绪”的,甚至是“反人性”的,所以,投资最困难的事,不是寻找好的交易机会,而是保证这些交易都能严格地遵守“逻辑驱动买入,逻辑驱动卖出”的原则。

以交易频率为例,当大盘放量时,你是否能主动降低交易频率,冷静思考自己的持股策略?当大盘缩量上涨时,你是否对手中不断抬升的股票“失去警惕”了?

你是否喜欢预测指数的上涨下跌,并在短期得到验证后,坚信自己的想法没错?是否在几次赚钱之后,产生过“投资的方法很简单,赚钱其实可以很轻松”的想法?

……

人是很难摆脱情绪的控制的,所以利弗莫尔一生数次破产,所以“擅长价值发现但易冲动”的芒格只有在找到巴菲特后,才能成为一代价值投资大师。

投资者的一生,其实都在和自己的情绪作战。