摘要内容:

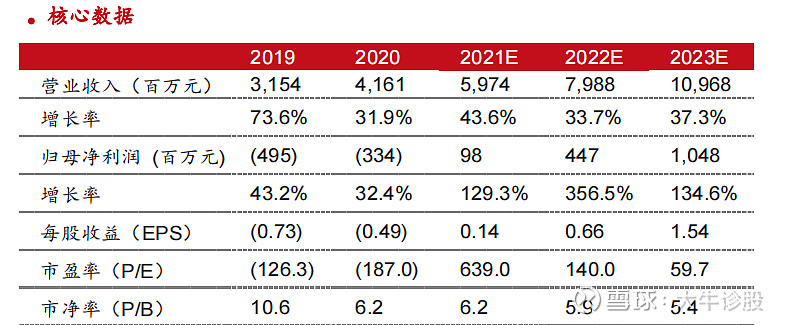

公司发布2020年报,公司业绩符合我们预期。2020年公司实现营收41.61

亿元,同比增长31.93%,实现归母净利润-3.34亿元,较上年同期减亏

32.44%。公司业绩符合预期:营收和归母净利润同比增长30%左右。2020

年,网安板块受疫情影响较大,公司营业收入增速有所下滑,但是公司营

收规模仍然高于行业可比公司,公司近四年复合增长率在71%以上。

营收结构不断优化,正式步入高质量发展阶段。公司产品结构不断优化,

新赛道产品和安服驱动公司业绩高增。大型行业客户带动公司收入增长。

人员数量增速低于营收增速带动公司人均创收稳步提升。硬件及其他占比

下降,毛利率稳步提升,毛利为导向的考核体系初见成效。2020年公司

坚定实施“高质量发展”战略,进一步加强费用管控、提升经营效率,在

持续加大研发投入同时,销售及管理费用营收占比较去年同期有所下降,

净利润亏损大幅收窄。经营性现金流明显改善,比上年同期增长38.19%。 一季报有望超预期,短期看公司盈利能力提升,长期看数字化转型进程。

产品研发方面,公司将重点推动从“建平台”到“用平台”的转变。客户

销售方面,采取“网格化”管理,行业扩展和城市下沉两个方面发力,高

举高打,从头部客户向下辐射扩展。数字化转型大背景下,十四五规划、

建党100周年、冬奥会,隐私&数据保护、软件供应链安全、关基条例、

反诈骗等政策是网安行业短期的事件和政策催化,行业需求确定性高。

投资建议:我们预计2021-23年营收为59.74/79.88/109.68亿元,EPS为 0.14/0.66/1.54元,对应PS为10.5/7.8/5.7倍。公司作为政企级网安龙头,

客户、品牌、研发优势明显,有望保持领军地位,维持公司“买入”评级。

风险提示:商誉减值风险,亏损持续甚至加剧风险等。