各指数的历史平均估值

从09年之后

·上证50的主要估值在9-16倍之间

·沪深300在10-18倍之间

·中证500在28-53倍之间

·H股指数在9-13倍之间

·红利指数在9-15倍之间

自成立以来

·恒生指数在11-18倍之间

·标普500自成立以来在10-20倍之间

创业板历史太短···

分析港股美股A股主要指数的估值

主要估值的定义,是指数有68%以上的时间所出现在的估值区域。为啥是68%呢,这个是从正态分布对事件主体的定义来的,大家可以百度一下![]() ~

~

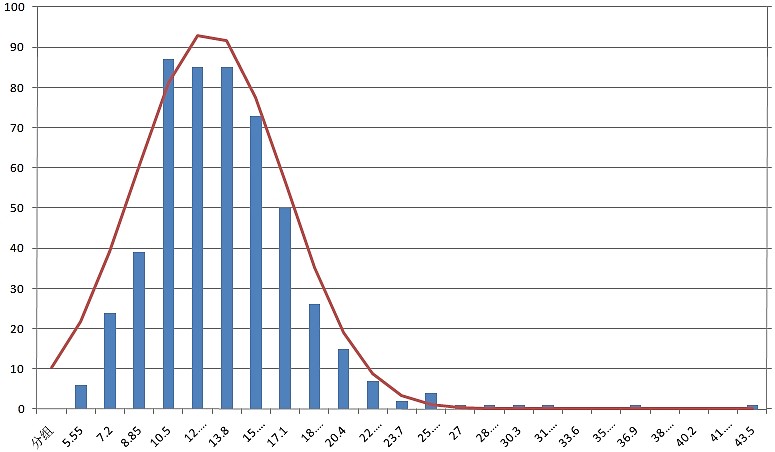

1.恒生指数

例如恒生指数,数据是从1973年5月至今的月度pe数据

这是恒生指数的历史估值分布直方图和正态分布曲线

横轴是估值,纵轴是对应估值出现的天数

可以很明显的看出

(1)绝大多数时间里,恒生指数的估值出现在平均估值14.46倍附近

(2)有68%的时间里,恒生指数的估值出现在14.46倍的两侧附近,这是恒生指数的正常估值区间,为11-18倍pe。

(3)有16%的时间里,恒生指数的估值小于11倍,这是恒生指数的低估值区域;有16%的时间里,高于18倍,这是恒生指数的高估值区域。

(4)恒生指数在18倍以上就算是高估了,但高估区域分布范围明显比低估值范围广。换句话说,做空的风险远比做多大。

(5)估值越低或越高,出现的概率是呈几何倍数下降。所以最好不要把希望寄托于买在最低或者卖在最高。进入低估值后分批买,进入高估值后分批卖,这是比较现实的~

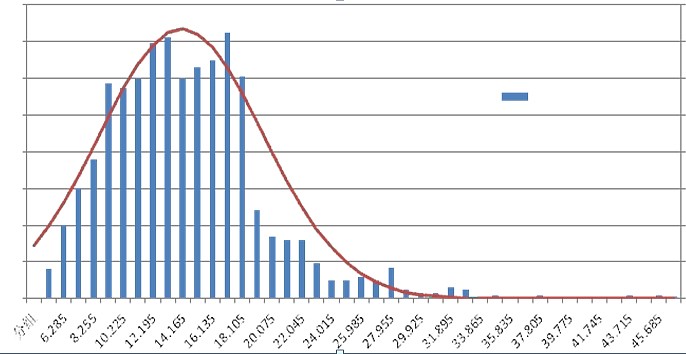

2.标普500指数:

标普是从1871年至今的月度pe数据。

ps:标普在金融危机的时候,因为成分股的短期亏损,pe突然暴涨,出现过连续四个月的百倍pe,随后恢复十几倍的pe。这四个月仅占全部历史的不足0.3%,这种极端情况在绘图的时候排除在外了。

(1)美股作为一个成熟市场,也呈现出近似正态分布的估值分布特征,这一点和港股非常相似

(2)在过去的一百多年里,标普500的估值中值是15倍

(3)标普500有68%的时间里,估值集中在10-20倍,这是标普500的估值中枢

(4)标普500有16%的时间里,估值在10倍pe以下,这是标普的低估区域;有16%的时间里,估值在20倍pe以上,这是标普的高估区域

从恒生和美股,我们可以看出成熟市场的估值具备相似特征。指数具备一个估值中枢区域,大多数时间里,指数的估值在这个中枢内波动;每隔几年,指数会遇到极端情况,出现过于低估和过于高估的情形,这就是我们要买卖的时机了。

这里不禁对格雷厄姆深感佩服,他在六七十年前就把10pe以下作为股市一篮子股票的低估值门槛,这一规则对全世界的主要成熟市场都非常适用。哪怕是在格老过世后才成熟起来的港股也遵循了类似的规则。![]()

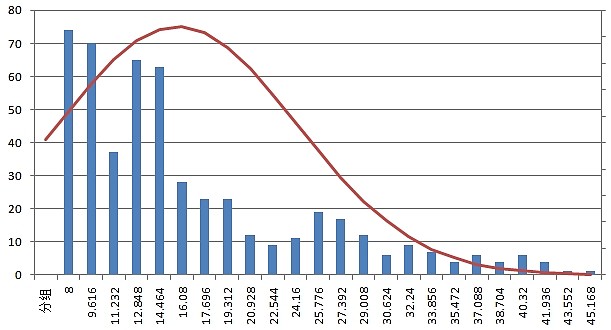

3.沪深300:仍然还不成熟

然后再来看看沪深300

先看看沪深300全部历史估值分布

沪深300的图形惨不忍睹,完全不像标普和恒生那样优美。评论里有朋友说的很对,虽然A股体量上很大,但就市场成熟度来说和美股与港股还有非常大的差距

这里有两部分的原因:沪深300历史较短,统计数据较少导致误差;另外一个就是A股自身不成熟,非市场干扰因素太多。最明显的一点,就是沪深300的最低估值在8倍就戛然而止,有很明显的非市场因素干扰。另外一点就是过多的在低估值富集,处于低估值的时间过长。

如果单单看统计估值的话,09年以后沪深300的估值中值在14倍,低估值在10倍以下,高估值在18倍以上,这点和恒生指数已经比较接近了。

理论上随着A股市场建设的逐渐完善,A股的估值分布特征也会向港股和美股靠拢。也就是说未来主要估值应该会集中在10-18倍之间

注意哦,以上仅代表对过去历史的统计,那它来预测未来需要具体情况具体分析。

感谢@junior_ch 同学提供的数据![]()

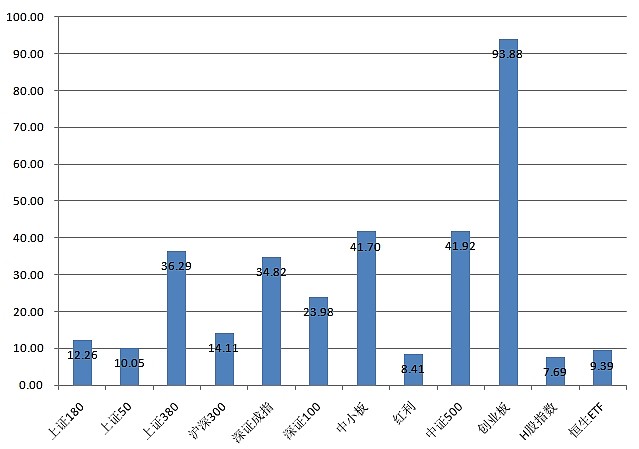

【10月28日】市场主要指数估值

上证180

上证50

上证380

沪深300

深证成指

深证100

中小板

红利

中证500

创业板

H股指数

恒生指数

作者:银行螺丝钉

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。