洋河股份的年报在4月份的时候就出了,听说第四季度亏损了,听说管理层不作为,吧啦吧啦......头部企业,做酒水生意,这两个叠加在一起出现亏损,是让我非常吃惊的,想着吵其他课代表的作业,自己偷个懒。但是看来好几天,要不是出现各种谩骂的,要么就是说着说着灵光一闪就高估,或者低估,还是对自己负责一下吧![]()

通篇看完之后我有好几个疑问,除了开篇提到头部白酒企业亏损很难以理解以外,看到其实亏损不大,洋河净利润有上百亿,调节一下其实很容易的,难道真的是脸都不要啦![]() ?

?

看到很多人说销售费用提升,又是广告费啥的,吧啦吧啦,可以23年的第四季度的经营现金流比22年足足少了290亿![]()

酒企的业务都很简单,而且都是先款后货的模式,而且销量好的也就是那几个节日,所以一般来说酒企的营收,利润,现金流等都会有明显的周期性,在外人看来就是有淡旺季之分,也正因为如此,所以酒企不同年份在同样季度业绩不会有很大波动,像洋河这样的算是长见识了。![]()

还有一些其他的问题,大家自己看吧![]()

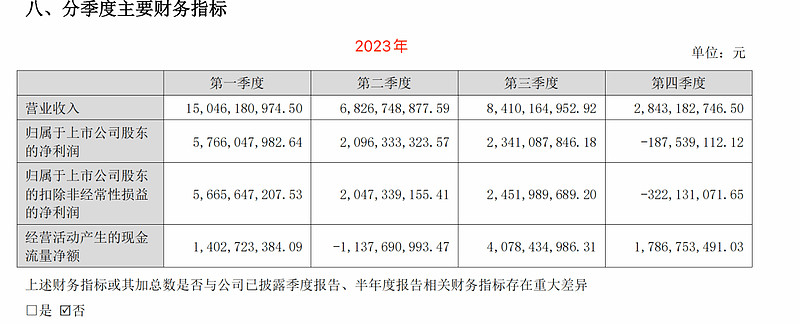

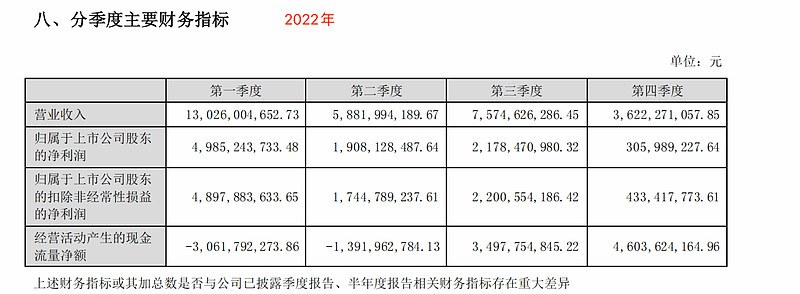

这不能说一摸一样,简直就是一摸一样![]()

这该说酒企的业务简单核心竞争力稳定不容易改变呢?还是说洋河过去一年中没有任何长进?(我说的不是酒)

比整体行业还低的利润增速![]()

管理层2024年的目标,大家看了有没有一种让领导不敢委以重任的头像的那种感觉,反正我有![]()

2023年的目标也没完成,然后2024年的目标降了?![]()

看到这,其他的数据也没心情看了,财务数据大概也就这样,不用看都大概知道

结合2月份开的员工大会管理层说目标基本完成,老唐说洋河股份管理层不诚信,我个人觉得是说的非常贴切的

清晰的感觉到洋河股份2023年走下坡路,有人说洋河的战略有问题,有人说是管理层内斗的问题。但是洋河股份是一个净利润超百亿的公司,并且赚的是真金白银的公司,其底蕴是很深厚的,造成这样的退步,肯定不是简单的问题,同样的因为洋河股份有是有底蕴的,维持现状或者以慢一点的增速增长问题不大,现阶段当成是收息股吧

很多人把洋河股份和泸州老窖对比行业争行业老三,其实洋河股份和汾酒更像,走的都是全国化的路线,不同的是汾酒走的是中低端,洋河走得是次高端和高端。目前走出来的只有茅子和粮子,洋河的路注定不好走。最近洋河还推出了手工版直接扯开行业年份酒的遮羞布,这肯定也会有不少的阻力,无论是教育消费者的效果,还是同行的使绊,等等

还有人拿洋河股份和今世缘对比,其实今世缘可以说是地方就,主打就是江苏,而洋河走的是全国化的线路,从这几年来看洋河全国化的路走得并不顺利,还被今世缘偷了家,好在管理层已经意识到了问题,希望这次的管理层说的不是场面话

无论是守住江苏大本营,还是全国化有突破,还是借助手工班高端路线有进展,对洋河来说这三条路不论走哪个未来都是可以期待的,目前持仓成本120出头,这个价格对于洋河来说大概20倍pe左右。这笔投资是失败的,认错!当时想的是消费股,增长不退步的情况下20--25倍pe是可以接受的,可令人没想到的是,白酒,头部企业,这两个叠加的情况下第四季还能亏损。现在感觉凭借洋河的底蕴,渠道,品牌等走出来并不难的,现在也并没有到卖的那一步。且在等等看![]()

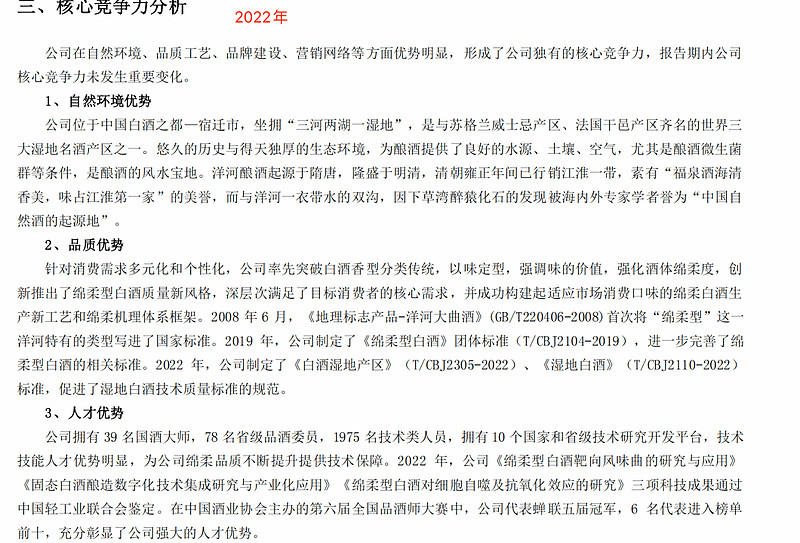

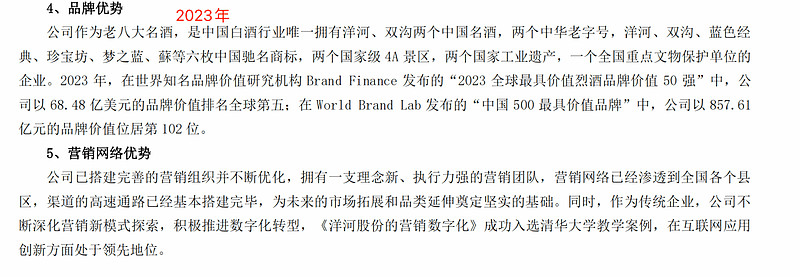

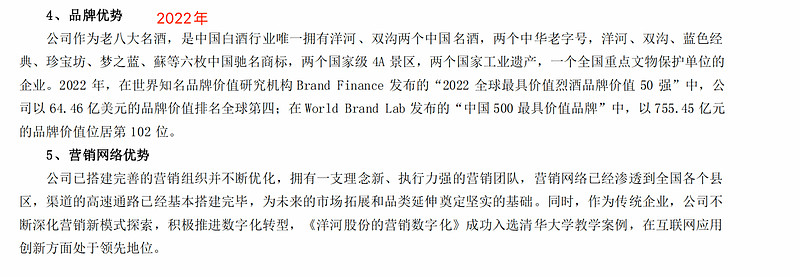

![]()

![]()

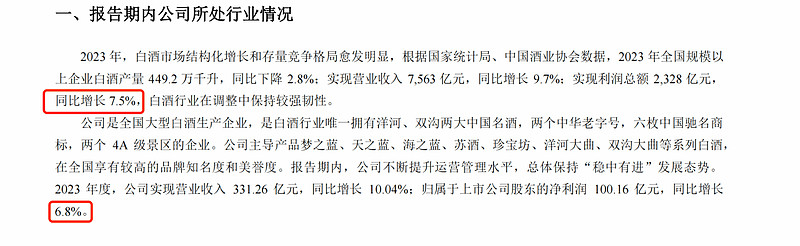

![]()