前文讲过,它还是个高息股

业绩比较好的时候,公司大概会拿出60%-70%的净利润来分红;业绩不好的时候,会拿出更高比例的净利润来分,当然,比例高是高了,实际分红数额却低了。

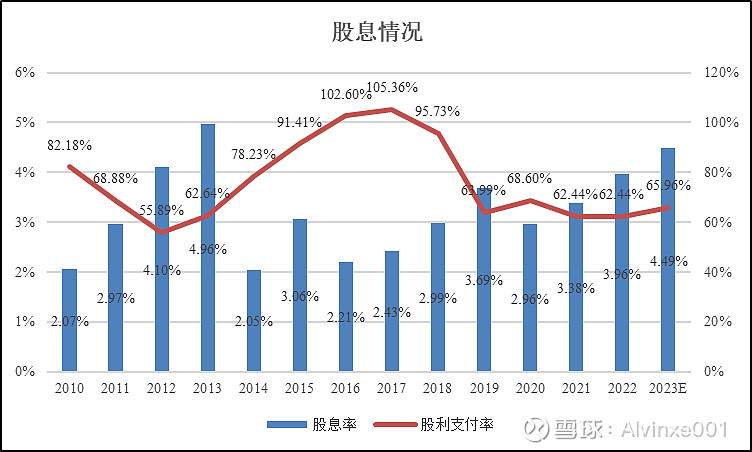

股息率,公司近5年的股息率基本都在3%-4%之间,23年按照当前股价市值算的话,4.49%,基本上要接近2012年的历史最高点了,还算慷慨。

股东们应该挺开心,最开心的还是地方国资,因为分的最多,而且是唯一最多

前十大占比65.59%,西安国资61.2%,从第三开始占比都在1%以下,除了地方国资之外,其余股东极其分散。

再看一下,4.49%的股息率在市场上算是个什么水平?

拿最有代表性的煤炭公司看一下,市值靠前的10多家煤炭公司的股息率如下,陕鼓动力要是跟他们比的话,排名在第十名左右,同时结合TTM,简单来看排名靠前的多数煤炭公司都比它便宜(不考虑公司成长性)

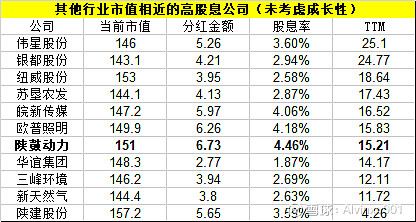

再看看市值相近的高息股

跟其他行业市值相近的高息股比较一下,粗看上去好像还可以,排名很靠前(格雷厄姆公式简单用一下作对比)。

先声明一下,估值这方面见仁见智,欢迎指导和有意义的讨论,如果你要犟,你对![]()

![]()

开始

一、折现法

假如我们认为这是一家成长性为零、经营稳定公司的话,大概值多少钱?

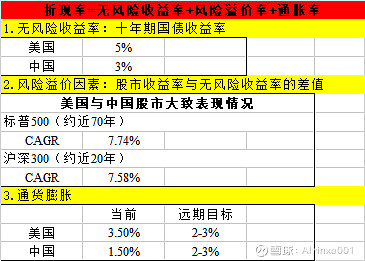

先看折现率:简单点,用无风险收益率+风险溢价率+通货膨胀率

无风险收益率:美国和中国的十年期国债收益率

风险溢价率:用股票市场平均回报率-无风险收益率;另外,如果某一家企业的经营风险客观上很小,也可以拍个脑袋给个很低的值,比如长江电力,未来(就未来50年吧),经营风险应该算是极小,那在风险溢价率的选取上,我更倾向于一个趋近于零的数值。

很显然,陕鼓动力没有这样的待遇,咱还是老老实实跟着算吧。

通货膨胀率:美国和中国的通货膨胀率(当前和远期目标)

折现率=无风险收益率+(股票市场平均回报率-无风险收益率)+通货膨胀率=股票市场平均回报率+通货膨胀率

最后,折现率算出来

差不多,都是10%左右

接下来

分别用自由现金流、净利润和间接法的经营性现金流量净额各计算一下

自由现金流,用公式 自由现金流=经营活动产生的现金流量 + 折旧和摊销 - 资本支出

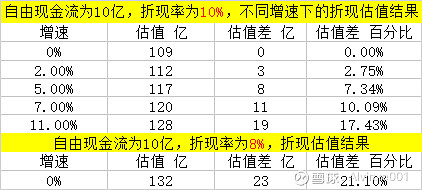

按往后50年计,折现率为10%,增速为零

用近五年均值计算,估值为104/98/122亿;用2023年当年数据,估值为124/120/147亿;

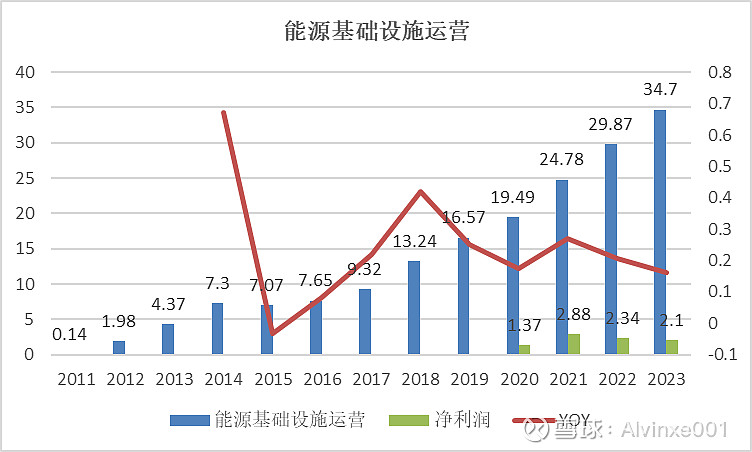

公司实际上还是有一定成长性的,比如说能源基础设施运营板块,近5年营收翻倍,CAGR约11%,你要是说它没成长性,估计上市公司得跟你急![]()

![]()

好,那就依据历史,简单设定一个(最后会发现,增速这个东西,10%以内对于最后估值没啥大影响,折现率的影响才大!)

以近五年和十年净利润CAGR来看的话,是11%和7%,行业平均增速大概2%和3.4%(透平机械行业规模,国内和全球),国家GDP增速约5%,都列出来如下(自由现金流取10亿)

可以看到,即使业绩增速取到11%,跟零增速的估值也就差了19亿,17%;但是如果折现率降低2%,那差别就大了(132亿,差了23亿,21%)

因此,这个方法估下来的话,当前150亿不算低估了,当然,对于A股大多数公司,用一个10%的折现率来给估值,可能有不少人觉得比较苛刻![]()

![]() 。

。

二、假设这家地方国企未来业绩有一定增速,三大业务营收增速均近5年CAGR,即2.2%/6.3%/16.0%,至2030年营收将达51+43+64=158亿

核心增长点在第三板块,这块的营收高增合理性如何呢?

这个板块(秦风气体)营收/净利润近四年增速CAGR为15.5%/11.3%,营收增速确实挺高

但是高营收不意味着很赚钱,尤其近3年,有点增收不增利的感觉。

秦风气体负债率68%,子公司信息披露不全,有息负债比较难获取,因此无法估算在成本和费用上是财务费用压力比较大,还是其他的费用比较大,毛利率也不好计算,只能得到这块业务净利率大概6%,21/22年分别为11.6%/7.8%,这连年下降,到了今年只有6%,着实有点低。

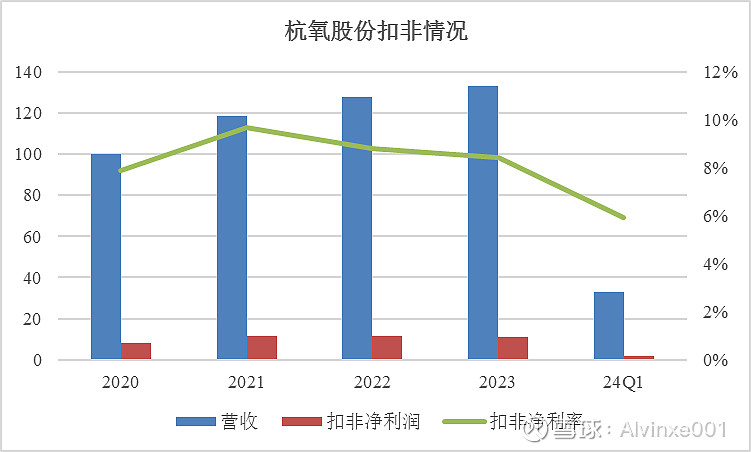

有多低?低于陕鼓动力另外两块业务的平均水平,也低于该业务可比同行杭氧股份(净利率约9%)。

原因么,本来随便发一篇调研记录表,肯定有人问,公司也有答,可就是不发![]()

![]()

![]()

看到杭氧24Q1的净利率也降到18年以来单季度新低了,只有6%,而且这三年也是这样的,营收↑,扣非净利润↓

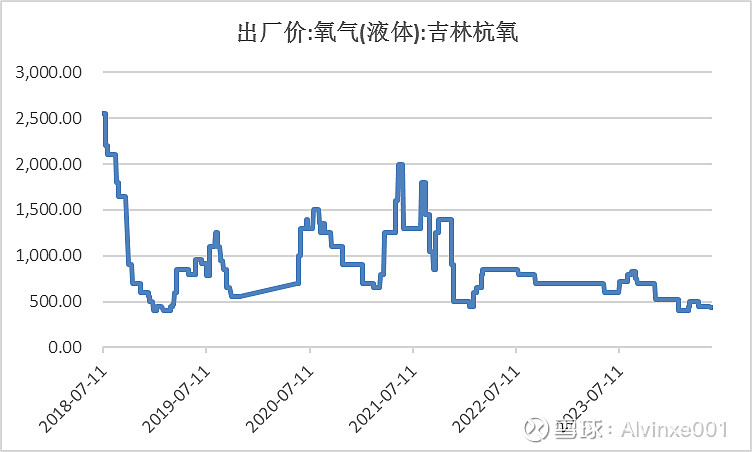

原因主要是液氧液氮这些工业气体的价格持续在低位

单价更低了,出货量更高了,看最后的结果,单价下降的负面影响远大于供货量增加的正面影响(规模效应带来边际成本的降低幅度小于单价降低幅度),就单单看21年最高2000,降到23年末500,这3/4的单价降幅,确实很难不受伤,只好降低资本开支。

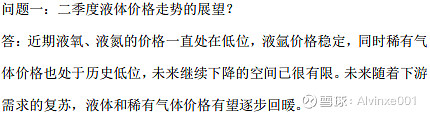

据杭氧股份回答这是行业价格底部区域,有望提升。

工业气体怎么回事,不是总规模还在稳定增长么,是格局发生大变化了?玩家变多了?行业严重供过于求了?

这块业务需要更加大力度来降本增效,不然就从“近三年增收不增利”变成“长期增收不增利”了,那可就真麻烦了。

就这,短期看,难言成长啊!!!

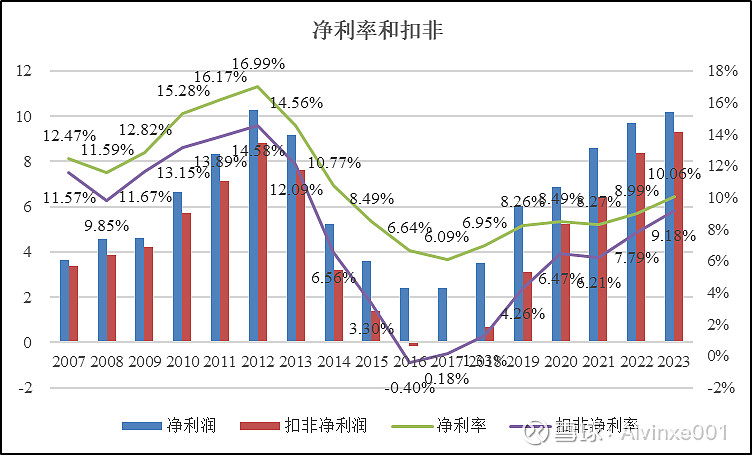

好在,即使在第三板块净利率如此拉胯的情况下,公司整体净利率还处于回升通道当中,我们假设,随着公司进一步的降本增效、升级改造、工业气体价格回升等,整体净利率假设还能再2023年10%出头的基础之上缓慢增长至12%

对应的净利润约158*12%=19亿,PE给到15的话,2030预估市值约290亿,相对于现在150的市值,约7年翻倍,年化10%左右的预期收益率,加上预计4.5%左右的股息率,综合收益率将约14-15%。

这个预期收益率,算不算高,得看跟什么比,就对于中游制造类企业来说,还过得去。

另外,有一点需要重申一下:

①我们的假设过程还是放宽了一些条件的,比如工业服务板块在23年业绩下滑幅度很大的客观情况下,还是预期在未来能在23年的基础之上以6%的增速增长

②第三块工业气体业务营收维持较高增速,并且盈利水平能随着工业气体价格回暖进一步改善

③成长性主要是基于①和②而来

以上,难免疏漏![]()

![]()