成本和毛利率

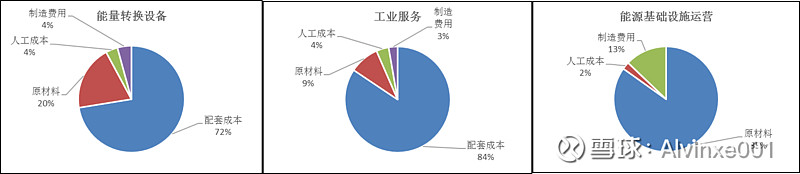

2023年三大板块成本结构如下

从设备板块成本构成可以得知,由于公司在设备端基本就聚焦于核心设备的生产制造,多数零部件采取外购的形式,所以该板块的主要成本是配套成本(外购外协件:汽轮机、电动机、液力偶合器、变速器等),类似地,第二块业务当中的备件等零部件也是外购的。外购件的定价原则是按照公司的采购限价标准执行。

这样看,公司这块业务更像一家系统集成商

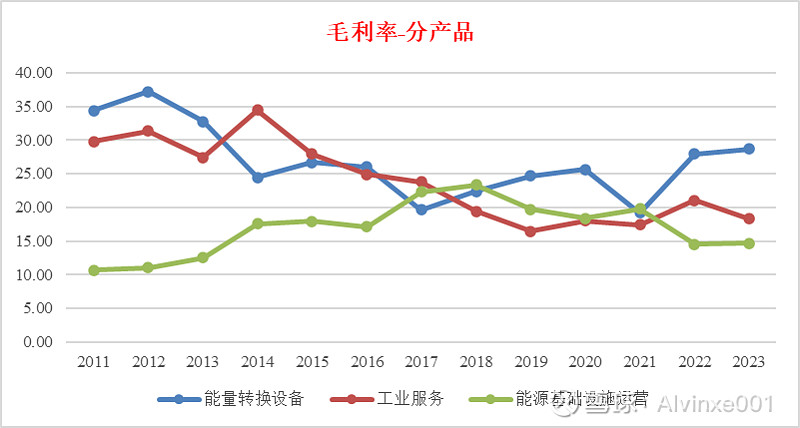

设备是根据下游客户具体需求定制的,而零部件也是采购为主,就毛利率而言,公司三块业务也就设备板块毛利率稍微高一些,运营与服务类板块毛利率持续走低。

下游客户往往都是大型成熟工业企业,本环节竞争还是挺激烈的,像国内竞争对手有沈鼓集团、山东章鼓等企业,国外竞争对手实力也很强,公司对于下游客户的话语权偏弱,报价很难往上提,导致毛利率不高。

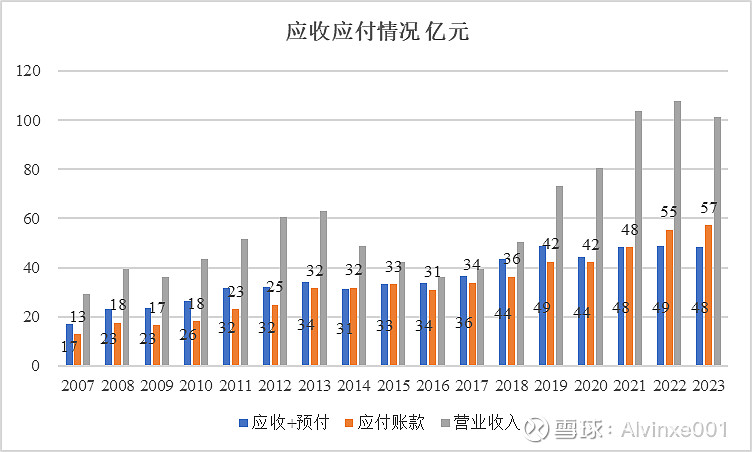

从占款上来看,公司对上游占款多,下游对公司占款也多,而且相对于公司营收来说,14-18年这个比例一直不低;好在2019年开始,随着营收的大幅增长,这部分的比例又降了下来。

那应收的质量如何:首先,应收款的集中度不高,前五共占15%,第一占4.5%,较为分散;第二,计提规则明确,计提准备较为充分;第三,应收款账龄基本都以1年期和1-2年期的为主,且关联方占比较低。综合来看,风险应该可控。

费用和净利率

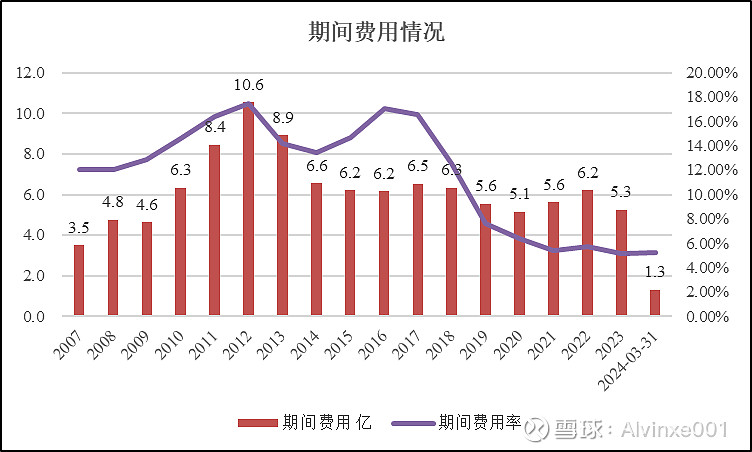

期间费用率情况

公司的费用率控制得较好,期间费用增速比营收增速低得多,所以费用率一路走低,5%出头。之前被问询过销售费用增速为什么没跟上营收增速,公司的官方回答大概是由于单一客户的销售金额提升了,但是费用却没提升导致的,简单说就是老客户的客单价提高了。

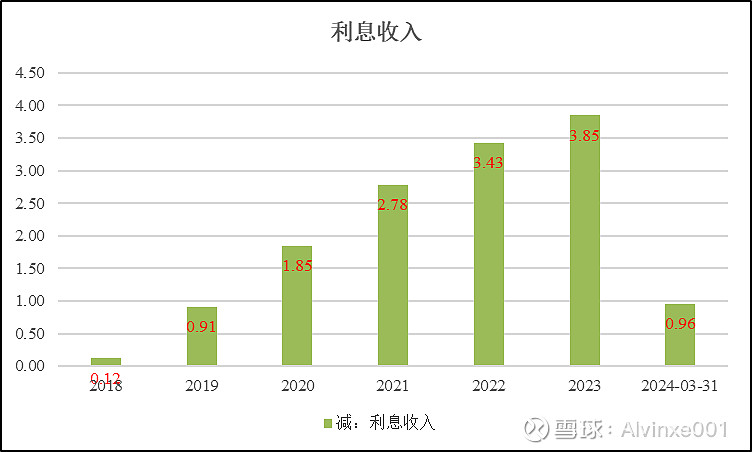

还有个比较亮眼的财务费用,近几年一直是负的,而且越负越大,主要原因是利息收入增长很多。

利息主要是货币资金的收益

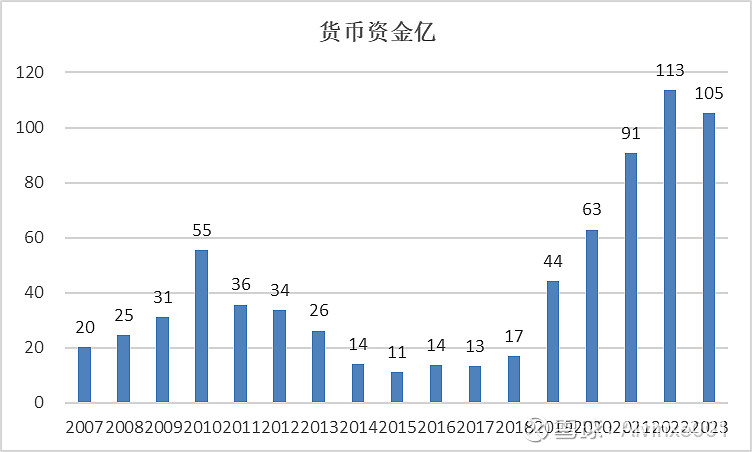

百亿货币资金,感受一下~ 23年利息收入一共3.85亿,货币资金大概100多亿,简单估一下大概3.5%的收益率,挺高的,他们的投资相关部门应该挺忙的,天天数又有多少钱到账了![]() (虽然公司自19年就转变思路,把货币资金的安全性提了上来,更多的去做存款而不是买理财产品,说是这么说,但看这收益率,应该还是买了不少理财的,毕竟中国银行公布的2023年的理财平均收益率也只有3%不到,公司毛估估能这么高)

(虽然公司自19年就转变思路,把货币资金的安全性提了上来,更多的去做存款而不是买理财产品,说是这么说,但看这收益率,应该还是买了不少理财的,毕竟中国银行公布的2023年的理财平均收益率也只有3%不到,公司毛估估能这么高)

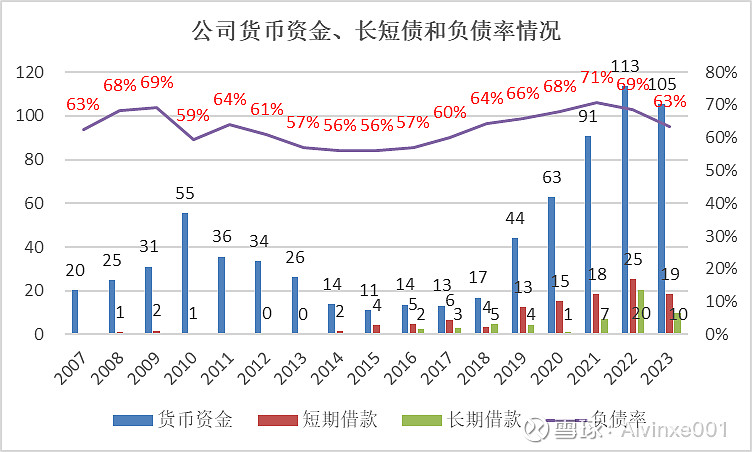

货币资金规模100亿出头,长期借款10亿出头,短期借款20亿左右。

虽然近65%的负债率较高,但是财务费用是负4亿左右,看起来包含应付债券等在内的有息负债对于公司财务上来说没啥压力。

公司维持高货币资金同时高负债的原因,一般来说会比较复杂,可能有历史因素、行业因素、地方因素等,当然还有一种可能,就是公司确实平时需要这么多资金,来保障正常运营。

——这些货币资金的安全需要得到保证,根据公告来看,一年几十亿买理财,选择一定要慎之再慎,要是买的理财产品踩个雷,那就很不好了。

当然一切的一切,得知道这百亿货币资金是真的,否则讨论这些也没啥意义。

我们把时间追溯到2007年,当年货币资金一共20亿,其中有13亿是股东增资。

在2007-2010年这段时间里,货币资金从20亿增长到50多亿,应该也还算合理,一倍多点,2010年是业绩增长叠加上市融资

那再看下一轮暴涨,也就是2019年,从17亿涨到44亿多,多了27亿,官方原因在于主业的增长

三大板块业务19年增长确实也都很高,营收/净利润增速为40%/72%,扣非净利润直接从0.67亿增长到了3.11亿,15-18年确实也是公司低迷期,16年的扣非还是负的。

同时,短期债务也从3.51亿增加到了12.67亿,这也是19年货币资金高增的原因之一。

接下来21、22年都是业绩高增的年份,对应的货币资金量进一步增长了

粗略来看,公司的货币资金真实性应该是比较高的。

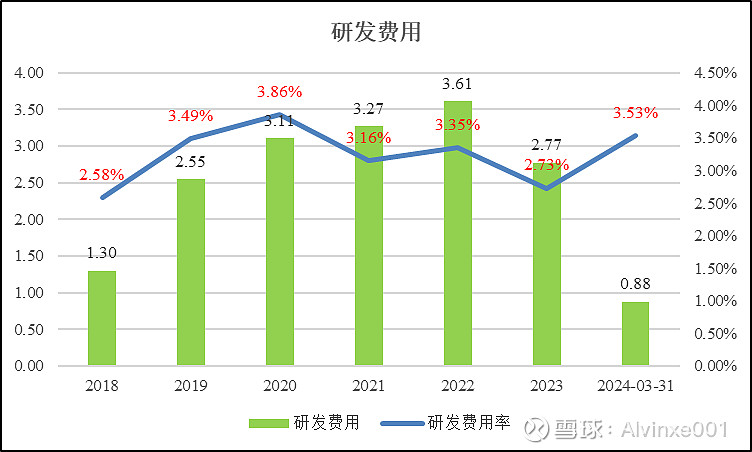

自2018年开始,公司也保持良好的研发费用率,基本上都在3%-4%,即意味着研发费用也随着营收的增长而涨至翻倍以上。

简单来说,无论是设备优化,还是从设备到服务的拓展,还是涉足分布式能源领域,都需要研发作为支撑。

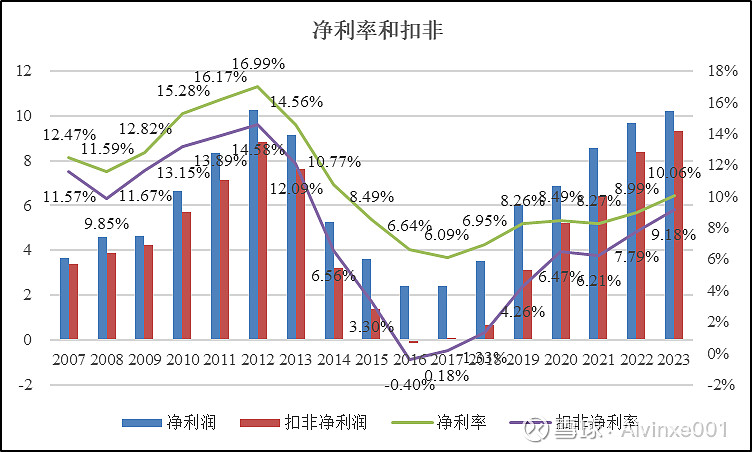

公司上一轮净利润高点出现在2012年,当时净利率高达17%,60亿的营收10亿利润,而且还是期间费用率超17%的情况下实现的,可见当时的下游领域对于公司产品的需求有多旺盛!

后面19-22的这一轮,公司的净利润基本上恢复到了上一轮高点,10亿的规模,净利率也恢复到了10%。扣非净利润来看的话,实际上23年已经已经创出了历史新高,这一点还是值得肯定的。

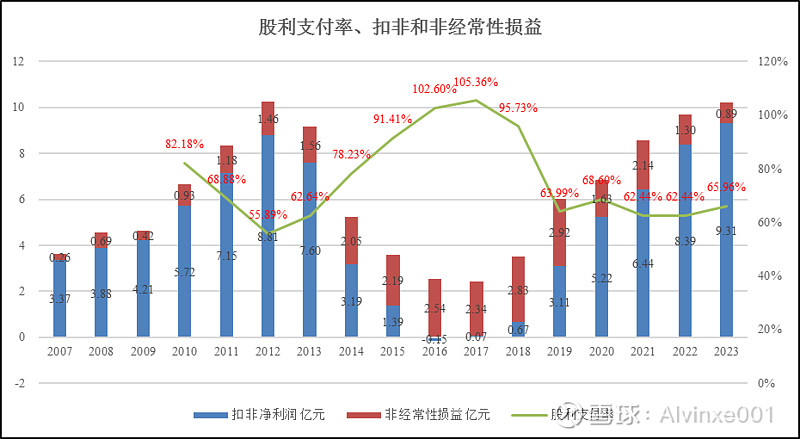

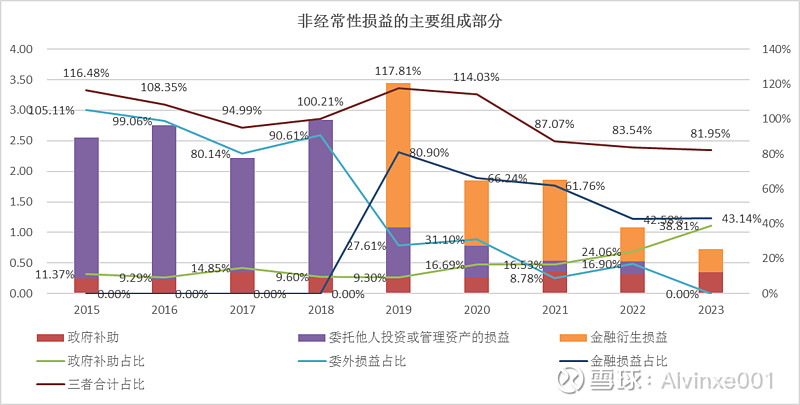

非经常性损益在15-18年的占比实在有点高,来看一下具体情况

从图里面可以明显看到,2015-2018年,公司主营业务低迷期、扣非净利润不好,但非经常性损益反而是最好的时候,反之会少一些,但是无论多还是少,最后至少是要按照净利润的70%分红出去的,地方国资持股占比约60%,也就是(非经常性损益+扣非净利润)*70%*60%=(非经常性损益+扣非净利润)*42%。

非经常性损益的构成情况

非经常性损益的结构:15-18年,以委外投资收益为主(毕竟那么多货币资金!),单项占比80%-90%;19年开始大幅减少委外(跟公司描述的寻求更安全的资金管理方式相一致),主要是靠交易性金融资产和衍生品的损益贡献(大概率是理财收益);再之后的这几年,尤其是这两年,随着公司主营利润的回升,这几项基本上都萎缩得可以忽略不计了;

从这里可以基本看得出来,以前国家GDP增速高的时候,以钱生钱比较容易,市场上的各类投资(包括委外)的收益率都很高!现在么,存款利率只有2%了,3%以上的银行理财产品抢破头都抢不到。

公司从19年就开始更看重货币资金的安全性,而不是投资到收益更高同时风险也更大的地方,幸好幸好,不然这么大一笔钱,是很可能要暴雷的!

另外,政府补助的额度基本上都在0.25-0.35亿之间,不大,但是每年至少能从上市公司分走2.5*0.6=1.5亿,这就不少了!还有2019年是比较神奇的一年,公司的主营业务利润回升,同时通过非主营的渠道也能获得很高的收益,还是理财吧。

按照近三年的情况来看,公司运营上,毛利率稳定在20%出头,费用控制已经比较稳定,净利率10%出头,随着公司持续实施技术优化等方式降本增效,未来是有一定的提升幅度的,当然,不会太大。

下游驱动:

公司第一大下游的冶金行业,其中的黑色系估计未来增速应该不会大涨,毕竟建筑钢材占钢铁应用的50%左右,国内的房地产情况,不提了。有色系正在经历供需不平衡带来的价格上涨阶段,接下来得继续看价格上涨的幅度和预期持续时间,预期够高了,矿企的矿产意愿也就上来了,资本开支增加,进而再去达到新一轮的平衡,因此有色系有扩张预期。

石化行业,从公司在石化板块的营收波动上来看,基本上就在15亿-30亿的区间之内,下游需求回暖的时候大概能有30亿营收,景气度不高的时候大概15亿,石化营收更偏向于周期波动。

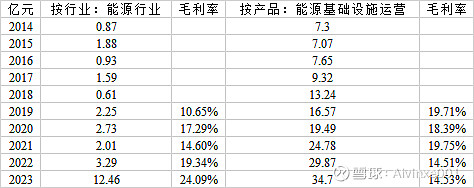

能源行业:可能是未来公司营收增长贡献最大的板块(但是很难分析)

公司信披里面关于能源的,主要是两个口径,一个是按行业分的能源行业,一个是按产品分的能源基础设施建设,两者都在持续增长,但口径不一致导致金额差距较大,感觉不太好分清这俩的具体组成部分。想要去找相关的信息,发现有点少。

一个是跟储能有关,一个是和氢能源有关。实在是从年报里面无法得知能源行业23年比22年增加了9个亿(300%的增速)是怎么来的,是别的行业划过来的?还是确实是这个行业的增长?

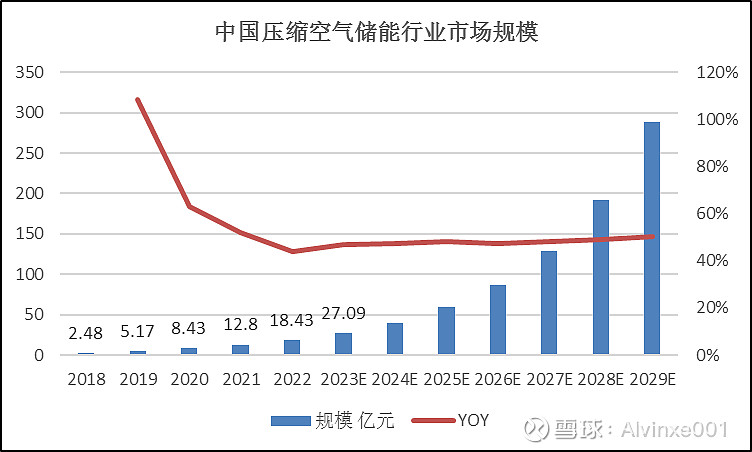

如果从压缩空气储能的市场规模增长上来看,是有贡献的

2018-23年这块的市场规模增长是很快,23年大概有50%的增速,但是一年才20多亿的规模,能在陕鼓动力这9个亿的增量里面占比几何,不好说。

后面的预测当看个乐呵就行,不必当真。

海外:23年海外营收占比近10%,从年报上来看,有多个项目在海外突破空白,公司年报中关于海外的项目越来越多,好事。

关于信披

不得不说一下公司的信披情况!公司上市这么多年,机构调研或者业绩说明会也开了很多场,但是一篇调研记录或者说明会纪要公司都没有公开发布过!一篇!这在上市公司当中应该不多,有人还吐槽过

我想补充一下,不只是2023年开始,是从上市开始,2010年开始!

尤其是在今年4月18号公司还发了一篇《2024年度投资者关系管理工作计划》

假如公司这一条是真正践行到位的话,我个人理解,机构去调研问的所有问题的答案,公司都是照着年报来回答的,并且没有超出年报范围一丝一毫,也不会有进一步的阐释,不然对于不去调研的投资者而言,那就是不公平不公正不公开。

如果看过上证路演里面的23年业绩交流会中的问答的话,是有感觉的,公司确实能做到上述所说的。

网页链接

也就是说,公司的年报已经够了,其他调研啊、互动啊啥的,都没有脱离年报的范围,讲不出新的花样的,放弃吧。