1、中集集团的历史表现非常靓丽,公司掌舵人麦伯良先生深耕行业几十年,具有精准的市场洞察力和强大的人格魅力,长期以来,中集集团都是各路投资人眼中的香饽饽,只是偶尔受外部市场环境影响,公司股价阶段性表现不佳。

去年,中集集团原重要股东中远海发以及招商局集团将持有的中集集团股权全部转让给深圳市国资公司,中集集团变身为深圳市国资控股企业,企业未来的发展,将更多受益于地方政府的支持和扶持,加上公司自身长期形成的相关领域强大市场竞争力,中集集团大概率还会延续良好的发展态势。

2、反观中远海发,由于其前身是中海集运,在A股,长期以来,都被归入低价股,甚至是垃圾股行列,乏人问津。

受益于集装箱造箱价格的上涨和产能利用率的提高,2020年11月开始,跟随中集集团,股价快速拉升,至今年1月中旬,股价创了阶段新高,随后在中集集团回调带动下,同时叠加公司推出低价发行股份收购资产方案,股价快速回落,最近又跟随中集集团,再次上涨,不过,总体上,其走势要弱于中集集团。

4、几点分析

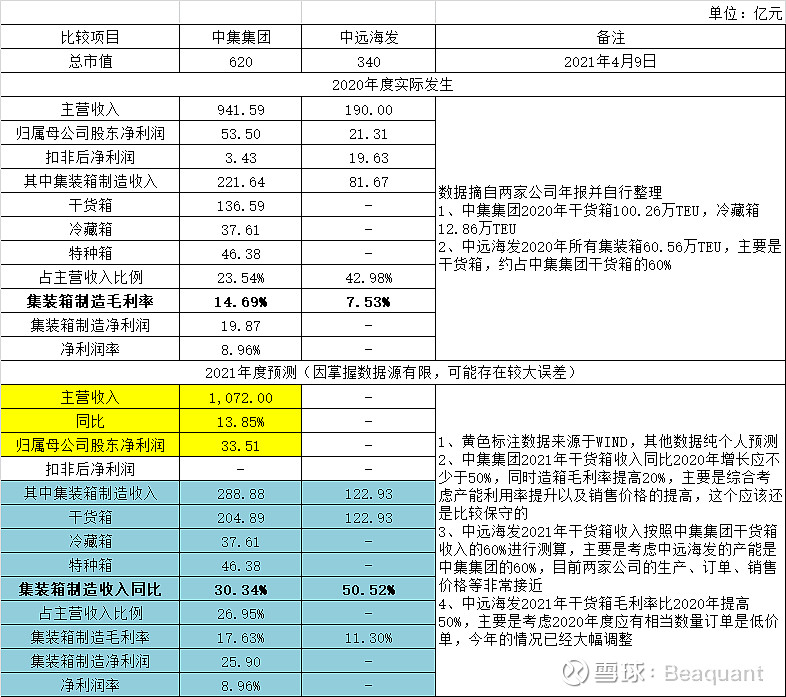

4.1 中远海发2020年集装箱制造毛利率为什么显著低于中集集团

中集集团2020年集装箱制造板块毛利率14.69%,而中远海发只有7.53%,我认为,主要是:(1)中集集团的冷藏箱毛利率历来比干货箱高很多,这样拉高了其整体毛利率;(2)中远海发主要以干货箱为主,2020年应该接了很多来自集团内部的低价订单,拉低了全年的毛利率。预计今年的情况会显著改善。

4.2 两家公司2021年集装箱制造业务板块的贡献度

中集集团2021年度,集装箱制造业务板块对公司全年净利润的贡献占比应比较高,粗略估计应不低于70%,该公司其他业务板块合计贡献利润约30%。

中远海发虽然对这一块数据没有细分,但是基本可以判断,2021年度,集装箱制造板块对公司全年净利润的贡献占比应该会大幅提高。

4.3 两家公司其他业务情况

中集集团的道路运输车辆、能源化工设备、物流服务、空港设备、海洋工程、房地产、金融等业务板块,其中海洋工程业务板块眼下还处于亏损阶段,要实现盈利还需要时间,其他相关制造板块总体上比较稳定。房地产不是公司的核心业务,但是受益于地理区位优势,今后几年应可以获得稳定的回报。

中远海发的业务相对简单,船舶租赁业务、集装箱租赁业务、其他租赁业务、金融等,其中船舶租赁业务和集装箱租赁业务的收益很稳定,其他租赁业务,受国资委政策导向,一定程度上正在剥离。总体上,中远海发其他业务没有出血点,同时也缺乏想象力。

5、我的观点

如果以2021年作为考量,很有可能,到年末,两家公司的净利润差别不会太大。当前中集集团的总市值620亿元,而中远海发的总市值340亿元。从资产配置看,可能中远海发眼下更具有配置价值。

$中集集团(SZ000039)$ $中远海发(SH601866)$

以上粗浅分析,所采集的数据有限,形成的观点尚缺乏足够数据支撑,不作为投资建议,只是想记录下来,到年底验证一下自己的上述猜测。