丙烷脱氢有望迎来新一轮景气周期

东方证券首席石化分析师 赵辰

2017-01-09

1丙烷脱氢有望迎来新一轮景气周期

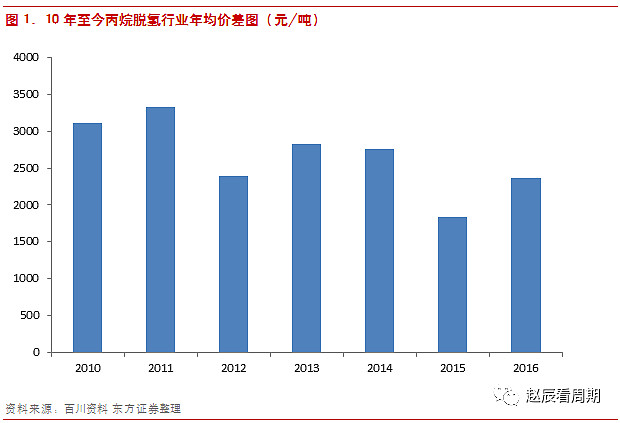

10年以后,由于美国页岩气革命导致丙烷价格系统性的低于原油,丙烷脱氢行业的价差也长期维持在3500元/吨以上,企业理论盈利空间巨大,相应也成为石化中的明星子行业。但14年随着油价的暴跌,15年和16年上半年的平均价差只有1800元/吨,企业基本只能在2、3季度原料丙烷消费淡季、价格低迷时才能获得较好盈利。因此该行业的龙头企业东华能源在16年4季度石化行业普涨20-30%的情况下还大幅下跌了30%,行业整体表现也非常低迷。但是展望未来,我们判断17年开始,丙烷脱氢行业盈利有望进入新一轮景气周期,甚至不排除会超越11年的历史高点,价差突破4600元/吨,单吨盈利超过2000元,具体逻辑如下(以下价差为丙烯-丙烷*1.1):

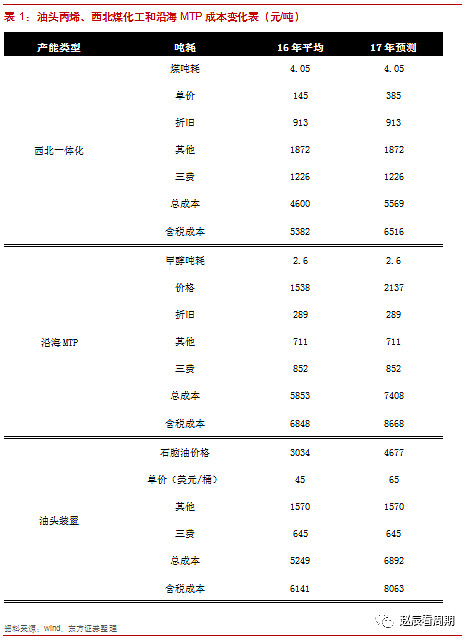

油煤价格大幅上涨:丙烷脱氢的竞争性路线主要是油头化工和煤化工,16年下半年随着煤炭和甲醇价格的大幅上涨,我们测算西北煤化工和沿海MTP成本分别提升了1134和2080元/吨。而今年我们预计油价中枢将提升至65美元/桶左右,对应油头化工成本提升1922元/吨。因此成本支撑可以维持的丙烯价格为8500元/吨;丙烷价格维持低位:我国丙烷近90%用于燃气,5%左右用于化工,在燃气领域其主要竞争对手为天然气,尤其是进口LNG。而后者到2020年以前供给都会严重过剩,这也会持续压制丙烷价格,预计17年进口价格中枢很难超过3500元/吨;石化轻质化将带来丙烯供给收缩:17年后美国总计将投产1100万吨乙烷脱氢产能,同时欧洲也开始从美国大量进口乙烷用于生产乙烯。与油头装置不同,乙烷脱氢几乎不副产丙烯,我们预计其对传统石脑油裂解的替代将导致丙烯供给减少758万吨。而未来两年全球新增丙烯产能至多只有434万吨,丙烯供需将非常紧张,则丙烯价格有望达到9000元/吨,PDH价差将达到4400元/吨,单吨盈利达到2000元,同比16年接近翻倍增长。

2油煤价格上涨支撑丙烯价格

目前我国丙烯供给主要分为三种工艺路线,油头丙烯、煤头丙烯和丙烷脱氢,占比分别为67%、13%、20%。16年下半年虽然有多套丙烷脱氢装置投产,但丙烯价格却持续上涨,核心因素就是煤炭和甲醇价格分别上涨了165%和77%,对应提升了西北煤化工和沿海MTP装置的完全成本1134和2080元/吨。MTP作为边际产能,也推动丙烯价格上涨了2100元/吨。我们预计未来一段时间甲醇将保持2600左右,对应完全成本达到8900元/吨。而且我们对于今年油价非常乐观,预计中枢为65美元/桶,对应也将提升油头成本1088元/吨。因此如果我们假设未来煤价为450元/吨、甲醇价格为2500元/吨,原油为65美元/桶,则预计成本支撑的丙烯价格将达到8500元/吨。

3LNG将压制丙烷价格

在丙烷脱氢路线兴起以前,我国丙烷几乎全部用于燃气领域,即使目前占比依然超过50%,因此价格也还是呈现2、3季度低、1、4季度高的典型燃气行业特征。而其在燃气领域主要竞争对手为天然气,尤其是沿海进口LNG。就如我们15年报告《东亚气价有望进入长期下跌》中的判断,预计至2020年全球LNG新增产能高达5300亿立方米,是目前供给量的1.65倍。而且低成本的美国LNG今明两年的新增出口量将分别达到0.96Bcf/d和3.48Bcf/d,预计在2020年累计新增7.2 Bcf/d,是目前出口量的6倍。考虑到天然气最大的特点就是难以存储,如此规模的增量供给,东亚LNG大概率未来几年都会维持在1.5元/方,这也会压制沿海天然气价格维持在目前2.5元/方的水平,对应等热值丙烷价格为3500元/吨。即使考虑到油价上涨对丙烷的成本推动,但预计17年中枢还是很难超过3500元/吨(16年均价为3120元/吨)。

4轻质化2.0将提升丙烯盈利

11年丙烷脱氢的高价差的一个重要原因就是当时丙烯处于盈利大周期,而其根源就在于美国当时油头产能被大量改造为乙烷进料和部分扩建产能,总计影响产能高达3000万吨。由于原料成本优势明显,开工率也从原先的60%提升至接近90%,相当于增加了900万吨乙烯的供给,这也很大程度上造成全球油头乙烯开工率负荷大幅下降了接近10%,减产规模在600万吨左右。但是与油头乙烯副产52%的丙烯不同,气头乙烯只副产4%的丙烯,因此丙烯被动减产了276万吨,相当于供给收缩约3%。供需好转也带来价格持续上涨,丙烷脱氢价差最高达到5000元/吨的历史高位,当时即使是成本最高的油头丙烯单吨盈利也有500-1000元。但17年开始美国将累计新建乙烷脱氢产能超过1100万吨,预计大体将于18年达产,规模比11年更多,可以称为轻质化2.0版,预计可以替换掉700万吨油头乙烯。并且美国乙烷还大量出口到欧洲替换其油头产能,预计17年可以替换400万吨油头乙烯,这将总计减少丙烯供给530万吨,总计供给收缩幅度在7%。而全球未来两年丙烯新增产能至多只有434万吨,供需将变得非常紧张,将有望复制11年丙烯行业的高盈利。以最高成本的沿海MTP单吨盈利500元测算,对应丙烯价格为9000元/吨,丙烷脱氢价差为4400元/吨,预计单吨盈利将达到2000元。

5投资建议

综上,我们非常看好丙烷脱氢未来两年的盈利前景,具体受益标的为东华能源、海越股份和卫星石化,丙烷脱氢价差每扩大1000元对应的EPS弹性为0.61、0.59和0.42元。而且东华能源和卫星石化还有扩产计划,新产能投产后弹性有望进一步提升。

6风险分析

1) 乙烷脱氢投产低于预期。我们对未来丙烯供需紧张的判断是基于美国与欧洲的乙烷脱氢产能能够正常投放。如果投产低于预期,可能将导致丙烯供需偏松,丙烯价格低于预期。

2) 甲醇、油煤价格大幅下滑。未来丙烯价格上涨的成本支撑来自于油头、煤头和MTO/MTP,如果甲醇和油煤价格大幅下跌,丙烯价格也将下跌。