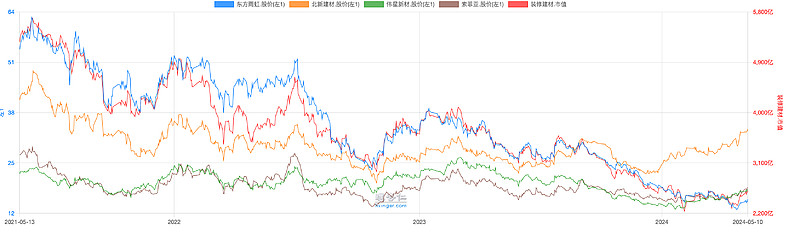

刚拉图出来看看,石膏板是 23 年 12 月见底的,伟星和索菲亚是 24 年 1 月见底的,行业是 4 月见底的。优质公司领先了行业 3-4 个月重拾升势。

而恰巧这三家也呈现了优秀的 24Q1 季报。

开盘把新额度打给了索菲亚,目前建材产业链,这三家我认为是非常优秀的。

| 发布于: | 雪球 | 转发:3 | 回复:91 | 喜欢:13 |

刚拉图出来看看,石膏板是 23 年 12 月见底的,伟星和索菲亚是 24 年 1 月见底的,行业是 4 月见底的。优质公司领先了行业 3-4 个月重拾升势。

而恰巧这三家也呈现了优秀的 24Q1 季报。

开盘把新额度打给了索菲亚,目前建材产业链,这三家我认为是非常优秀的。

刚清洗地毯,终于有空啦。

作为二梯队的索菲亚,我错过了 14 年后的 3-4 倍涨幅,原因没那么多,纯粹是因为不懂企业创造利润来源和估值。

本轮危机过后,索菲亚 不仅不掉队,还持续增长,显示了极强的竞争优势,尤其新开下沉,有人诟病他的产品贵,诟病华而不实等等,这些都是噪音,核心是在如此广阔的市场里,竞争格局还没有分完,那么这样的体量和增速,完全提现了具备最后分蛋糕的资格,在这个时间点,他就是值得的。

一切的负面必须基于事实,而不是揣测,当极低估值却显现成长,就应该纳入新的考量,尤其 4 月以后,此外半年报也许会持续刺激这样的看法。

$索菲亚(SZ002572)$

#扶苏的资料卡片#

刚清洗地毯,终于有空啦。

作为二梯队的索菲亚,我错过了 14 年后的 3-4 倍涨幅,原因没那么多,纯粹是因为不懂企业创造利润来源和估值。

本轮危机过后,索菲亚 不仅不掉队,还持续增长,显示了极强的竞争优势,尤其新开下沉,有人诟病他的产品贵,诟病华而不实等等,这些都是噪音,核心是在如此广阔的市场里,竞争格局还没有分完,那么这样的体量和增速,完全提现了具备最后分蛋糕的资格,在这个时间点,他就是值得的。

一切的负面必须基于事实,而不是揣测,当极低估值却显现成长,就应该纳入新的考量,尤其 4 月以后,此外半年报也许会持续刺激这样的看法。

$索菲亚(SZ002572)$

#扶苏的资料卡片#

持仓占比方便分享吗?

开个玩笑:各位建仓前参考下中国建材,公子中建材爆仓的时候是最好的买点

为什么是索菲亚而不是欧派呢,我理解它的经营节奏和欧派还不太一样,所以单看财报的增长不说明问题

索菲亚三年老难民终于迎来扶苏公子率领的解放军~~~

公子啥时候回中材

你为啥能申请下额度,我没有么

请问图二可以在哪里查到

为啥看好索菲亚?国内家居建材这块跟地产强相关的吧,这行业也卷