我自己的马后炮复盘。

我2021年Q3末切换中材去北新。网页链接

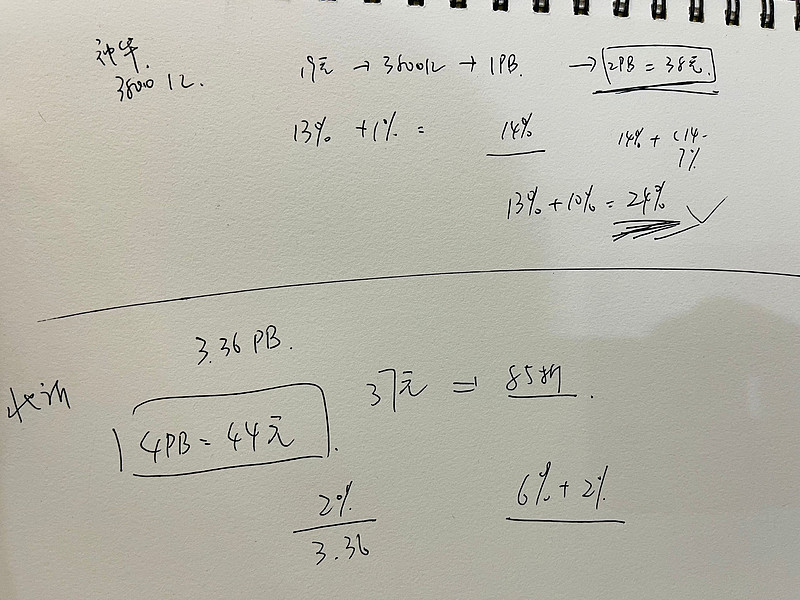

现在回头测算了下,当时价格的神华大概1PB=3800亿,静态合理估值应该为2PB=38元。

市场报价19元,静态预期收益率ROE14%+股息8-10%,综合预期收益率24%

而我当时的北新,3.36PB,合理价格4PB=44元,我买了85折。

预期收益率只有6%+2%=8%

所以在当时的环境决策下,实际上应该将大仓位给预期收益率更高的神华。

在这方面阻碍我的是,对于煤炭我并没有非常强的认知,甚至认为价格回落后影响市场预期,骨子里的投机思维认为北新下半年的并购将会率先翻倍,再跳回来买1PB的神华,岂不是爽歪歪。

不得不承认,哪怕目前价格,神华的预期收益率仍为14%高于我的北新9%,阻碍结局的可能是我的弹性,并购,盘子小,煤价回落?

我必须形成一种机制常常去思考赔率,而非因为在这票上赢过就忽略了安全边际的影响。