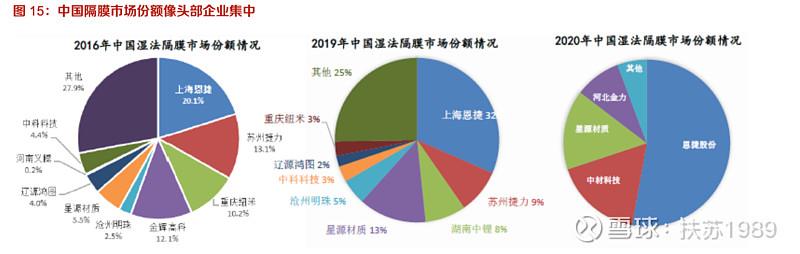

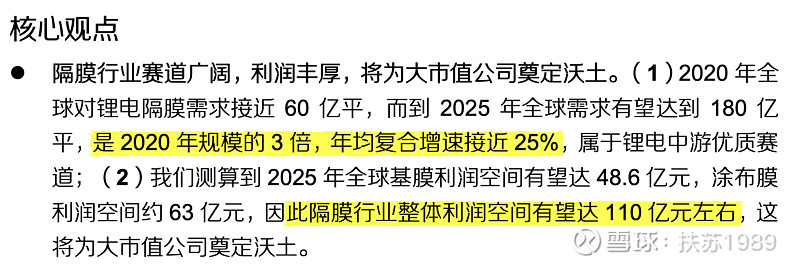

国内隔膜3雄份额超过 85%,隔膜有望成为继负极、电解液之后第三个实现全面出口的锂电中游材料;

PS:高集中度 当前的低回报 大投资额 抑制了除了3巨头以外其他人的进入,而需求的长期刚性,将会给三家带来不少的利润空间。

| 发布于: | 雪球 | 转发:13 | 回复:36 | 喜欢:3 |

国内隔膜3雄份额超过 85%,隔膜有望成为继负极、电解液之后第三个实现全面出口的锂电中游材料;

PS:高集中度 当前的低回报 大投资额 抑制了除了3巨头以外其他人的进入,而需求的长期刚性,将会给三家带来不少的利润空间。

产能都是龙头自己的扩张的,就是过剩也无所谓,这个环节的超额利润分配,电池厂必须认了。

而且龙头产能布局太大了,所以也不会有新玩家想进入,新玩家进来分分钟被龙头压价玩死。

目前隔膜在某种意义上来说就是一种垄断格局了。

现在的扩张规划到投产 要3年。除非电动车,储能时代是个假命题,否则看不到过剩的可能性。其他玩家投产就亏,谁愿意投?那你想想 宁德为什么不投 。恩捷是买断了日本某公司的产能,中材是找公司合作开发绕过来才有的设备

请教苏哥两个问题,

第一,之前有位哥提出,隔膜产能扩张会不会引起产能过剩?然后苏哥你的考虑是行业集中度很高,其他玩家没有形成规模,没有足够良率,成本无法大幅降低?如果是这样的话,规模优势不是强竞争优势,万一被大资金硬闯进来,也是对中材,恩杰有危险的。

第二个问题,设备买不到是什么意思?