创源我当时扫了下,结果很快就涨上去了,这波跌回来,又仔细看了下。

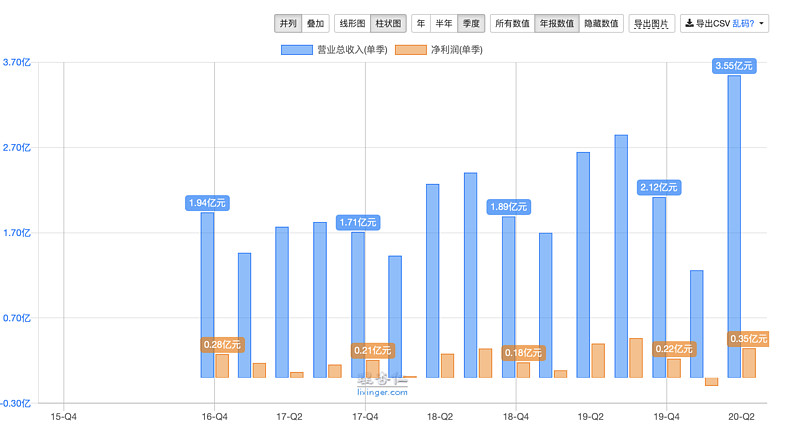

个人是非常喜欢这种单季新高营收的公司,扫了下券商,目前只有国盛在推。

创源的逻辑就是非标产品的标准化生产下的快速推SKU的能力。

当前市值对应的市场情绪下,以及其优秀的季报,如果Q3更好,市场的看法可能会非常乐观。

关键是如何看待这家公司的性质。

| 发布于: | 雪球 | 转发:15 | 回复:47 | 喜欢:8 |

创源我当时扫了下,结果很快就涨上去了,这波跌回来,又仔细看了下。

个人是非常喜欢这种单季新高营收的公司,扫了下券商,目前只有国盛在推。

创源的逻辑就是非标产品的标准化生产下的快速推SKU的能力。

当前市值对应的市场情绪下,以及其优秀的季报,如果Q3更好,市场的看法可能会非常乐观。

关键是如何看待这家公司的性质。

汇率是个很大的影响因素。

目前为止,这笔买入都是十分失败的。本来是为了Q3的季报后超预期大涨20CM卖出,后来因为某种原因季报前就大涨20CM,那天还沾沾自喜没有卖出。

晒一下我的错误行为。

20Cm???$创源文化(SZ300703)$

最近市场暴跌,走的确挺强,也许需要一份季报来改变市场的整体预期?

好东西,还需要有渠道,广告等来推才行,目前来看这是一个短板,且之前有晨光之类的占位在先。

最多浮亏快2元,期待季报。

纯依靠外销的企业不确定性比较高吧