首先说明下,目前并未持有这家公司。关注国检集团有2个原因。

1,参考国外的检测类型公司的发展,外延并购下的壁垒发展,赛道长期竞争力相当优秀/

2,目前国内上市的检测类公司,已经有电科院,华测检测,广电计量,苏博特(并购江苏省建筑工程质量检测中心),安车检测,东华测试,苏试试验,行业可以选择的标的也越来越多,跟踪为我们今后可以选择的时候进行储备。

好了下面开始,现在是2020年3月29日晚上8点45,我们争取快速解读 国检集团2019年年度报告。

(一)财务数据

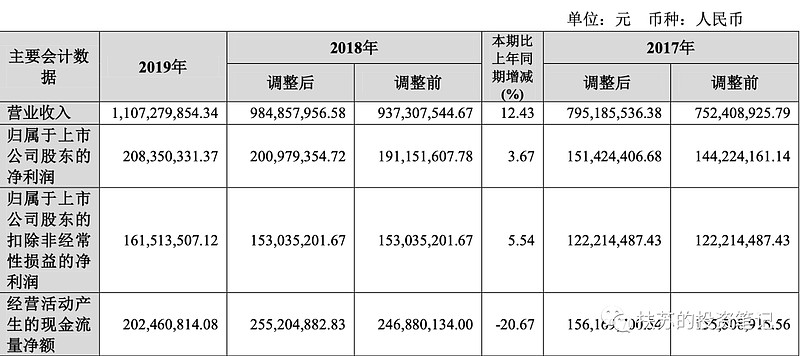

2019年,营业收入11.07亿,归属纯利2.08亿,扣非1.61亿,经营现金流2亿+。从2017-2019年,分别获得政府补贴1700万+,3100万+,3380万+

每股收益0.6765,ROE加权16.47%,公司拟10送3转1派2.03元。

重要的财务点:

1,2019 年度,公司研发投入为 8289.28 万元,占当期营业收入的 7.49%

2,在建工程来到1.37亿,为山东检验认证平台项目投入 建设和华南、西北及华北三个基地建设投资增加

3,商誉1.5亿,并购所致

(二)行业情况

1,行业增速高,空间大:

过去 20 年间全球检验市场始终保持着 5%至 6%的增长速度,近 10 年平均增速更高达约 10%,国内行业收入以年均 15%的增幅迅速发展,2018 年行业收入增幅高达 18.21%,成为全球增长最快、潜力最大的市场。

2,行业内公司零散且规模不大

2018 年从业人数在 100 以下的检验检测机构数量 38,023 家,占机构总数的 96.3%,整个行业呈现的是零散,规模小,行业内机构平均收入约为 712 万元,而国检集团内部法人单位的平均收入超过 5,000 万元,是市场平均水平的 7 倍。

3,区域性+行业性特点

由于品牌影响力、运输半径及部分资质的地域保护措施,导致检验认证机构业 务的开展具有一定的区域性特征。从服务半径来看,大多数检验检测机构是“本地化”检验检测 机构,缺乏在全国开展服务的能力,2018 年国内检验检测机构仅在本省区域内开展检验检测服务 的比例达到 76.94%。

(所以这就是为何不管是国际还是国内的龙头检测公司想要发展,采用并购是最有效和最优化的手段)

4,对品牌有要求,公信力。

公司及子公司拥有 15 个国家级检验中心,17 个行业级检验中心。

(三)公司业务情况

公司总部在北京,现全国12省20市有28个子公司,有32个国家及行业质检中心。

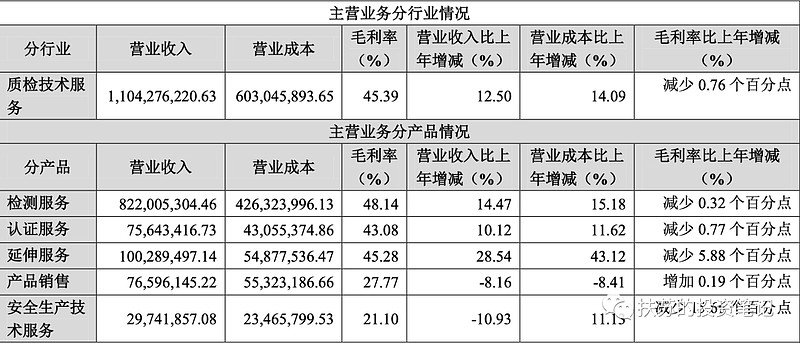

1,检验业务

2019 年,公司及子公司共出具了 73.20 万份检验报告。

公司检验业务实现收入 8.22亿元,同比增长 14.47%;实现毛利额 39,568.13 万元,同比增长 13.72%。

2,认证业务

2019年,公司有效认证证书为 2.39万份。

公司认证业务实现收入 0.75亿元,同比增长 10.12%;实现毛利额 3,258.80 万元,同比增长 8.19%。

3,安全生产技术服务

公司安全生产技术服务业务实现收入 2900万元+,同比下降 10.93%;实现毛利额 627.61 万元, 同比下降 48.87%

4,检验仪器设备研发销售

公司检验仪器设备研发销售业务实现收入 0.76亿,同比下降 8.16%;实现毛利额 2,127.30 万元,同比下降 7.52%。

5,延伸服务

公司将为客户提供的综合技术服务归为延伸服务,主要包括标准化技术服务、能力验证、专业技术人员培训、职业技能鉴定等。

这块收入1亿元+,增长28%+,实现毛利4500万+,增长14%+

(四)经营业务讨论与分析

1,公司战略,“跨地域、跨领域”发展战略,内生外延共同发展,经营管理中采取的“三精管理”

注:“三精管理”涵盖了经营和管理,核心是精简和优化,目标是效率和效益。专项提升活动是集团提高发展质量的重大管理措施、步骤和行动。成员单位要学懂用好“三精管理”,才能更好实现压降两金,减少四款占用,降低资产负债率,减少法人户数。

(特意搜了下,其实核心还是精简,效率,直白点,关于资本配置的秘密)

A,内生方面:体现在巩固已有的优势,如,公司作为国家重点工程唯一的环保质量控制服务商,完成了 G20 杭州峰会史料展示厅室内装修环保控制工作。优化业务结构,创新服务,加大科研。

B,外延方面:

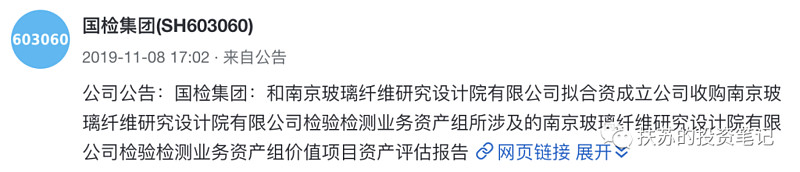

1,整合中国建材集团内的检验业务。原中国中材集团所属其余7 家单位的检验业务均已纳入公司合并报表范围。注:

公司与南京玻璃纤维研究设计院有限公司合资设立的公司因工商注册未在 2019 年底完成,导致该部分业务形成的 2019 年收入利润未纳入公司合并报表范围。

查询了公司19年11月的公告,南玻也有几千万的营收,1500万利润

2,报告期内,国检集团成功整合安徽拓维、云南合信两家检测机构。前者帮助公司实现食品农产品和环保检验板块业务的快速拓展,后者帮助公司区域扩张

3,枣庄公司积极推进枣庄市地方国有建工、建材、环境类检测机构的联合重组,积极探索“央地合作”的新模式, 为和地方事业单位检测机构改制合作探索了方法。

总结:

对于这种行业还在发展初期的公司,我们更关注营业收入的增长,并购的合理性,管理层是否言行合一。综观全球检验行业,唯有并购才是快速发展的核心要义。

截止2020年3月29日,公司市值59亿。5.36PS,扣非36PE。以历史4PS为考虑纳入点,考虑今年0-15%增长,建议在50亿市值予以考虑公司。

生意A,管理层C,分红B,目前估值偏贵。

==========================

@扶苏1989 $国检集团(SH603060)$ $华测检测(SZ300012)$ $电科院(SZ300215)$

欢迎关注不失联。欢迎留言互动交流,并十分感谢。

本文首发于扶苏的投资笔记,国检集团2019年报快速解读