对于任何一家股权可以交易的公司来说,对其价值的评定都包含三个方面,市场价值、账面价值、以及内在价值。尤其关于市场价值与内在价值的对比,最为精辟的描述来自于巴菲特的老师格雷厄姆:

价格是你付出的,价值是你得到的。——P49,奥马哈之雾

全文已首发于公众号:扶苏的投资笔记,欢迎关注不失联

一。市场价值

市场价值是最容易理解的,尤其在有了二级市场这个每分每秒的报价及交易场所,人们可以根据屏幕上下跳跃的数字,获得市场当前对这个公司的出价,并以此决定是否进行买入或者卖出。

以2020年2月20日的收盘价来说,广州酒家此刻的报价为28.7元,一天的浮动范围是27.32-28.9元,意味着若投资者认可这个价格,当天就可以在市场里进行交易。当然进阶一步的交易者,看的是市值,股价X股本=市值,付出116亿元,若市场内的投资者都愿意把股票交易给你,你就能完整的获得这家公司的所有权。

显然现实里不可能实现,因为随着对股份的需求,价格会随之上涨,市场终究会达到一个新的平衡点,其投资者会在某一个平衡点上交易价格。如巴菲特折戟USG,从一桩令人失望的投资谈起,一文谈到,最后可耐福是不断的涨价邀约而后收购掉了USG。

二,账面价值。

账面价值(carrying value、book value)是指按照会计核算的原理和方法反映计量的企业价值。《国际评估准则》指出,企业的账面价值,是企业资产负债表上体现的企业全部资产(扣除折旧、损耗和摊销)与企业全部负债之间的差额,与账面资产、净值和股东权益是同义的。

看起来复杂,实际就是会计记录的一种历史成本,出于谨慎和保守的原则。如果你进货了1瓶贵州茅台,进货价是1499元,市场价格可能是2200,但你所记录的账面价值仍旧要按照你的购入价格记录。

如果单独看一家上市公司,那就是他的净资产。

公司经营起来,需要运转,就会有大量的资产和负债,差值就是股东权益,除以股本,就是每股的净资产。你也许会问,为什么股价会远远高过净资产?

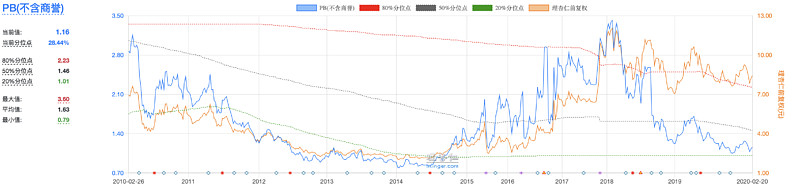

因为实际我们在经营中都知道,大多数公司都不可能以净资产去交易。如广州酒家的每股净资产是5.25元,但是每年烧掉的广告费用,培训公司员工的管理费用,开发新品的研发费用,都是一种消耗,而并不记录在资产里,但是这些都构成了企业的长期竞争力。所以现实生活里,但凡优秀的企业,都很难在净资产的价格交易。除非整个行业危机,才会出现极端的价格,如前几年未供给侧改革的钢铁。

上图为三钢闽光的PB图,可以看到13-14年有长期破净的状态,这是过剩行业的悲观价格。当时充斥的过剩论,夕阳论,凡此种种。

三。内在价值

内在价值,公司未来现金流的折现就是公司的内在价值。

这是最科学又是最艺术的部分。多少价值投资者的信仰就是这座灯塔。

他们会计算一个公司未来可能达到的状态,然后以一个折扣比率去买入,达到目标内在价值的速度越快,他们的年化收益就越高。

说他科学兼艺术,举例来说,在塑化剂+三公下的打击,科学又艺术的理解白酒行业,不会消亡,能在未来达到一个什么样的状态,如@我是任俊杰,段永平 持有的茅台,@马喆 持有的五粮液。

又如这段时间被迫免费运营的公路股,招商公路,粤高速A,宁沪高速等,他们的投资者内心也会测算,这样的免费,对我们内在价值影响多少,长期呐?这才是这些投资者持有的基础。

难度在于,并不是所有的公司都会越来越好,可能会消亡,公司的内在价值会毁灭(股价恶意的暴涨不在我们的讨论范围)。

四。例子

我们在谈论广州酒家的时候,有几个模糊的判断

1,公司的业务范围,以地区看,公司83%的业务集中在广东省内

有人会说,外省人不吃粤式的早点,不送月饼,不吃腊肉。

你听听,这些话,往前多少年,他们也是这么说海底捞,那算什么火锅,南方人不吃辣。。。

年轻人不喝白酒,似乎在说人不会变老一般。

老百姓穿不起运动鞋,说的好像我们的收入停滞了一般。

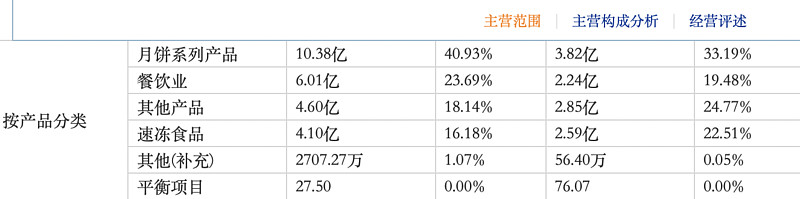

2,主营产品里,月饼维持了很好的增速,速冻受限于产能,今年扩产的基地竣工会有很好的表现。

3,疫情的影响是短期毁灭,长期不存在,人类这种社群动物,不需要面对面吃饭吗?

一家常年高ROE的企业,无负债,大量现金15亿+,每年5个多亿利润还在成长,高纯利润率,餐饮树立品牌,此处参见海底捞+底料打法。估值大约看一下安全,就值得我们入手和等待其内在价值的修复。

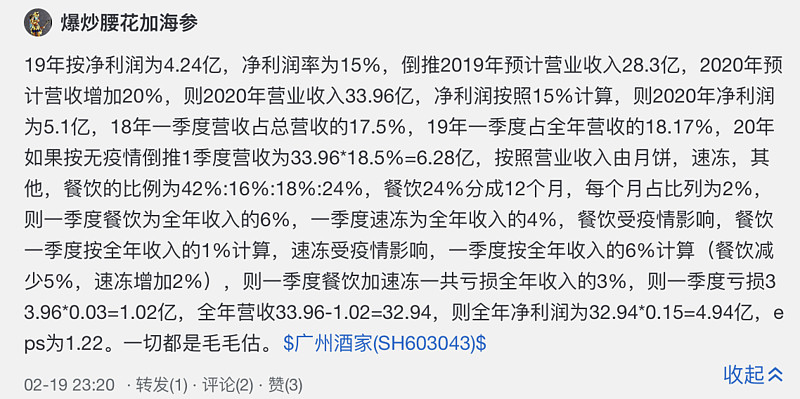

@爆炒腰花加海参 附上球友的一段精算

我宁愿对得迷迷糊糊,也不愿错得清清楚楚。——巴菲特

完。

-----------------

欢迎关注@扶苏1989 ,并与本人疯狂互动。