20190826收盘后,北新建材发布了一个公告。

关于收购四川蜀羊防水材料有限公司股权的公告

然后北新的公众号也刊登了新闻,重磅丨北新建材正式进军防水行业,实施“区域龙头”战略,联合重组西南地区龙头企业蜀羊防水集团

以上为背景,我也第一时间进行了解读。

我刚才重新看了下材料以及访谈,认为北新建材的持有者,以及有打算买入的,应该注意几个要点。

1,诉讼并没有改变公司的发展路径,作为一个浪花,其已经翻篇了,无论是海外的石膏板的持续扩张,还是国内跨行业的防水市场的收购介入,公司都在持续进行,是非常积极的信号。

2,北新进入防水市场的策略,是区域龙头战略。

其实回顾北新的发展,不管是收购泰山、梦牌,还是现在收购蜀羊防水,其整体的思路并没有发生改变。即通过并购既进入了市场,又整合了对手,快速扩大区域竞争力,挤压对手,并快速盈利。

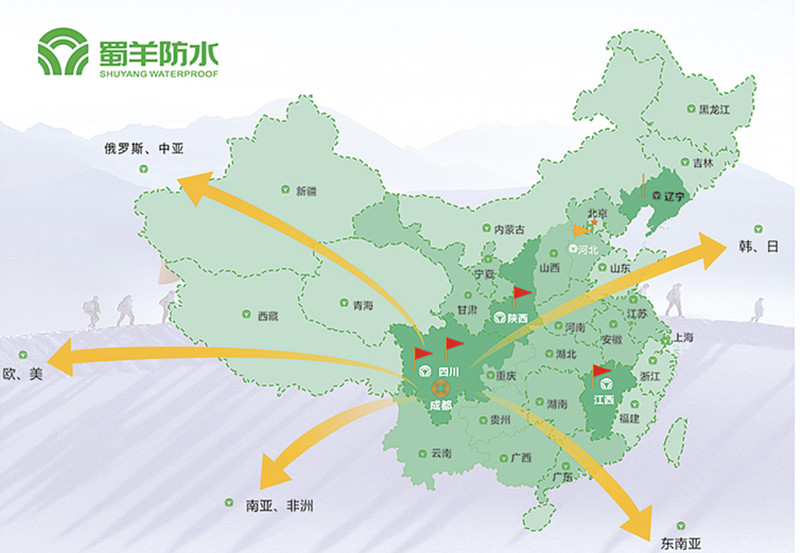

蜀羊防水,在四川成都、四川眉山、江西九江、陕西咸阳拥有四大高性能防水材料生产基地。

3,我对公司的区域龙头的战略进行理解的话,接下来对防水的并购,未来还会发生。

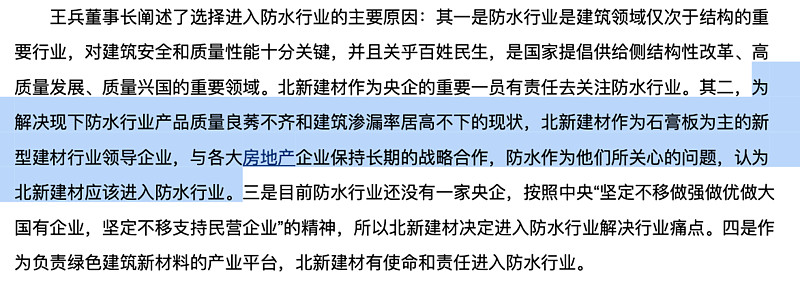

4。进入防水领域,是公司自己行业的水到渠成的延伸,也是客户的需求。

5,北新建材继续坚持“制高点”战略,依托北新建材国家CNAS认证重点实验室,联合国家级防水研究院中国建材苏州防水院,拟在北新科学院设立“防水新材料国家重点实验室”,加大科技创新投入。

依然是做高端,对行业对手,进行降维打击。

总结:回顾北新的发展史,利用并购扩张,以央企信用背书,辅助融资发展,是一个主要的手段。所以你看到的,区域龙头战略,意味着并购还将会在未来发生。而制高点战略,是企业对产品的定位。

题外话。作为股东,我们希望的是公司加大分红和回购,因为这是实打实增加股东权益的措施。而作为一家有志于做大规模的央企,其收购又会为其长期的竞争力和公司天花板打开空间,所以,好不好,还是取决于你的站立角度。

@今日话题 @北京栗男 @缘富

$北新建材(SZ000786)$ $中国建材(03323)$ $东方雨虹(SZ002271)$

全部讨论

扶苏兄对此次收购的解读是很全面的。北新瞄着防水不是一天两天了,这次收购2.2PB,有一定的溢价,但是可以接受。下面简单说说我自己的看法。

1、先表明立场,我不太喜欢企业跨行业收购。并且是一个红海行业。就是不喜欢,厌恶收购风险。就跟我不喜欢增发,厌恶回购用于股权激励一样。个人喜好。

2、蜀羊资产负债表一般般。北新原先的优势就是有息负债不高,并表后会增加负债端的压力,挤压现金流。

3、防水行业是先干活后拿钱,应收账款的压力会增大。这本来也是北新的优势。收购后一定程度上会增加应收帐款的压力。

---------此次收购会给北新原先的2大优势:现金流、应收帐款造成冲击。而这两点是我投资北新的基石。

4、美国官司和解的时候我就说过,赔款是分期付的,而北新是一次性计提。所以那点钱对北新来说根本不算什么,北新的家底足够厚。

所以美国官司了解后,北新应该是彻底没有了经营和资金上的包袱。一般这种情况下,管理层会做出两种选择:1是大力回馈股东,2是去干别的事情。北新的管理层选择了2,而这个选择是我不太喜欢的。

5、虽然蜀羊的应收一般,但是鉴于北新在石膏板市场的绝对垄断地位。很可能北新只需要简单的利用渠道优势,就可以大幅拉升蜀羊的应收规模,规模上来,利润率也会提高。所以不排除此次收购的确是一次双赢的收购。

毕竟管理层可能更多的是从战略角度去思考。而我只是很自私的从小股东的角度去思考。

最后,从战略上我没有能力去评价管理层,毕竟所处的位置和角度不同。但是此次收购的确是有可能造成2、3点所说的情况,并且防水的确不是一个很好的行业和生意模式。

明天我会清掉北新所有仓位。提前吱一声。(我只对我的钱包负责,很有可能市场很看好此次收购,很可能之后北新就一骑绝尘,股价扶摇直上。所以买卖自负)。

另外,想请教下,北新战略 一体两翼,其中两翼指的是防水和涂料。 涂料这里主要指的是什么? 抹灰石膏吗? 这块情况您了解的话,请不吝赐教, 行业和公司现状,规模,毛利率,净利率,市占率,集中度。。。 谢谢!

大致看了一下东方雨虹的财报,觉得这个公司不是自己心仪的对象,这个公司的估值也确实也太高了。

从他的2018年的年报中所说的大行业,小企业的这种行业的定位来说,北新建材,完全有能力进入到这个行业,通过收购蜀羊防水这个公司,在这个行业里慢慢的做大,慢慢的滚大。

从防水工程来说,这是一个劳动密集型的一个产业,因为北新建材做石膏板,它的施工的能力是很有限的,但是防水工程呢,它必须要有工程施工的队伍,所以它进入防水这个行业,他还是要通过收购,这样他的成本要低得多,也快速的多。

比较这两个两个公司的市值,北新建材比东方雨虹稍微要大一点,但是从这两个公司在各自的行业里的地位来说,北新建材的行业优势,应该要比东方雨虹大的多,所以东方雨虹确实有点高估了。这次北京建材对防水行业的进入应该对东方雨虹也是一个估值基础的削弱。而且东方雨虹发行了可转债,用了股权激励,然后两个兄弟股东进行了大额的股权的质押,所以他们对公司的二级市场的关注要高得多,他的财务的杠杆或者是资源,已经用得差不多了,所以北新建材的侵入,对他的杀伤力,或者是心理的压力,市场的压力,那肯定是慢慢就会显现出来。

没吊事时闲看过一些工地,防水搞不好的主要原因是工人不负责任,马马虎虎敷衍了事。所以北新的美好愿景可能打折,且确实以企业质量提升的角度看是兑水稀释

对于北新建材团队这个进取的精神,我是持赞同意见的,我们不可能,我们都是传统的,巴菲特的那种理论,就是投入了等分红,这是有片面性的,就是应该把自己的收入投入到更新的产品和渠道中去,这样的话做外延的扩大的生产,让他们的管理的团队的作用可以更充分的发挥出来。