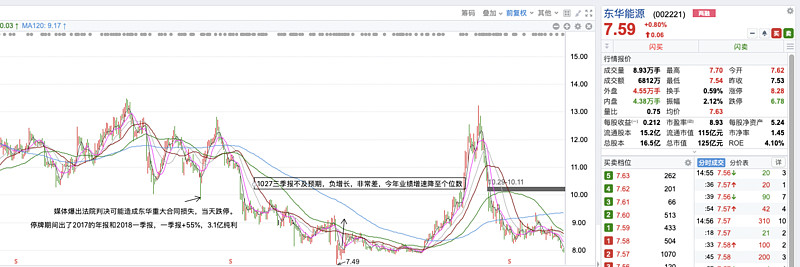

$东华能源(SZ002221)$ 这家公司是我已经很久不聊的,主要是对我的打击很大。也是促使自己正确认知到,自己看待公司,分析问题有巨大缺陷。

自己是16年10月那次跌停进来的(这次的跌停,是2016年的年报不及市场预期)

我买入的价格是当年的40PE,4PB,几乎没有股息。从后来的角度看,这种价格是贵的夸张的。

要知道,强如万华化学,其长期的PB水平大概在4.5左右,而陷入危机的时候其报价是2.5PB,但是这是一家久负盛名,技术最好,其主营毛利常年在35%的企业。

彼时,自己进入股市2年,也从牛市出来没多久,觉得东华这样的转型,很有看点,其投资项目又大,可以成为一方霸主。但是低估了一家贸易企业转型化工企业的难度。

(①买入价格过高是亏损之母,化工企业一定要买久负盛名,技术壁垒高,行业高市占率,维持高毛利的企业,这样其在低落期,依然可以适当赚钱保持扩张。)

(②增发与否,增发价格,管理层是否增持,增持多少,可以作为参考,但是与企业的真实价值不一定有关系。企业的内在价值,仍然是他的经营,他的现金流回报。)

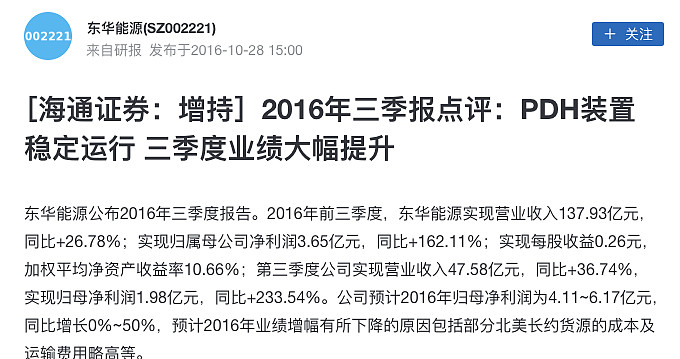

时间来到2017年

又是一次业绩低于预期。这次的原因包括原料太贵,检修,PDH价差不及预期。

可是实际上呐,固定资产的大比例转固,如果没有高效运转,折旧就开始吞噬利润。加上财务费用,企业的负担是很重的。

(3⃣关注重资产企业新投产项目转固后的运行效率,完全可以等其稳定运行后,再行考虑。尤其是化工,钢铁,等需要设备,稳定长周期运行的行业特质。

4⃣关注企业对成本端的掌控能力,对于规模无差别产品,成本至关重要。在本案例中,企业和券商调研一直强调,由于其强大的LPG周转贸易能力,其在原料端有巨大优势。然而在PDH长期维持高价差的情况下,竟然一直没有显著的超额利润。)

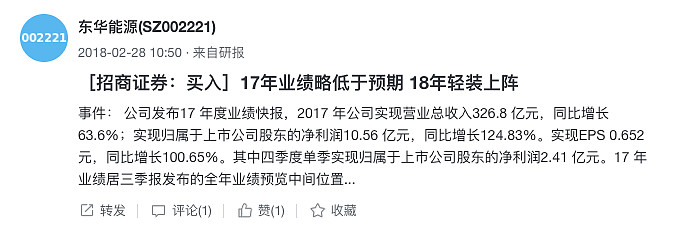

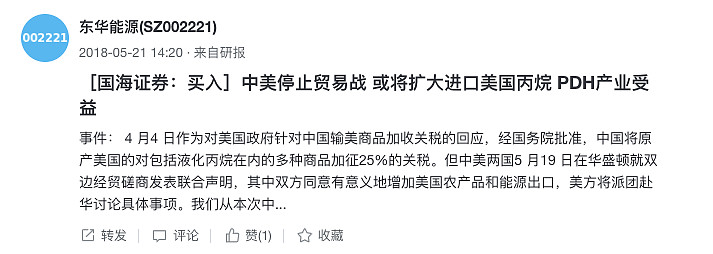

时间来到2018年

这一年

这一年经历了诉讼,和解,上调原材料价格。毛衣Z,检修。业绩仍旧低于预期。

时间来到2019年

伴随着去年八月的见底,市场展开了轰轰烈烈的反弹,东华也因为市场追捧的氢能源概念得到一定的涨幅。虽然我认为他是为数不多的未来有可能供给氢燃料的企业。

我又一次得到解套微盈离场的资格。可是巨大的时间成本和锚定心理,以及彼时自己没有储备后备选股票,没有离场。

随后随着市场的成交衰减,势弱,其涨幅又跌回去了。然而像代表着消费的白酒,五粮液,茅台等,继续新高。代表着A50的优质股。平安,招商等,代表着5G产业链的新增需求,沪电PCB等,也继续新高。

(5⃣投资者即使在持仓被套时,也要坚持研究,适度的分散,以及适当的储备其他个股,在时机成熟的时候,给自己有切换的机会。

6⃣不要被锚定心理所耽误,时间成本是一个说辞,若你能找到预期更好回报的公司,理应离场)

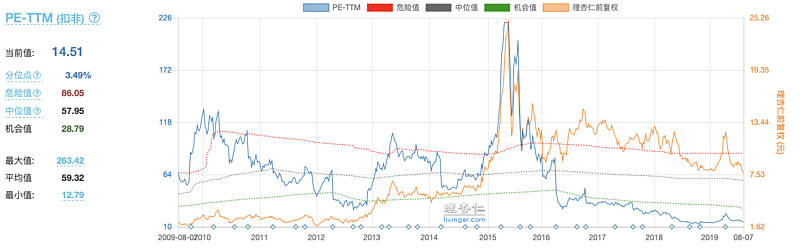

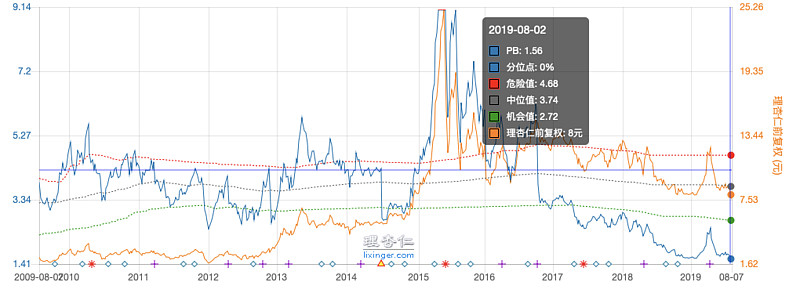

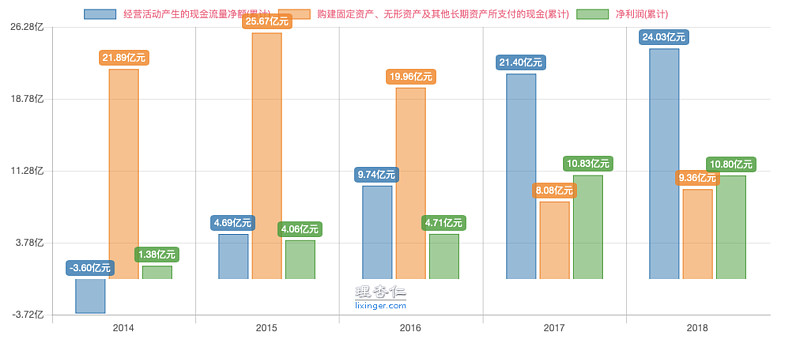

附图:PE,PB,利润现金流图。

这个投资案例仍旧没有结束,期待彻底完结的时候,进行补充。