此文选摘于《汇蠡投资2020年7月投资报告(基金经理许成)》

我认为市场大部分时间是有效的。我们经常会去研究同行们的持仓与投资行为,对同行们的专业和勤奋十分敬佩。他们的专业能力加上巨大的管理规模,使得市场定价能力很强,投资者很难获得超额收益,大部分的投资行为只能获得10%左右的平均收益。要想获得超额收益,需要利用市场给出错误定价的机会。从我的认识来看,市场可能会在两个方面出现错误定价:1)因短期负面因素造成恐慌低迷而低估;2)对能实现长期超额收益的公司估计不足而低估。前者偶然或周期出现,后者比较常见;前者需要阶段性持有,后者适合长期持有。这两个错误定价背后的原因都是人性的脆弱。

先聊第一类超额收益。证券市场正从2018年的民营企业债务危机和中美贸易战的双重恐慌中慢慢恢复过来,我们基金有着惊人的40%+年化收益也是基于我们大仓位参与了这种超额收益的投资。这种超额收益偶然或周期性的出现是由于人性对于眼前困难产生恐惧,人类在进化过程中天生对短期的风险会产生厌恶(迎难而上的原始人牺牲概率比较大,较难产生后代),于是本能的会作出回避风险的行为;同时人们也会对短期的收益产生偏好。这种人性的脆弱叠加“羊群效应”,使得这种错误定价会偶然或周期性出现。人性的进化速度远低于科技和知识的进化,可能是人脑的存储机制导致的。因此在人机接口还未成熟之前,我们只要保持冷静和把握“投资的锚”,那就可以持续偶然或周期性的获得这种超额收益。我也希望在这种机会出现的时候,各位投资者可以冷静得与我们一起战胜短期恐惧获得超额收益。

再聊第二类超额收益。人们除了对眼前的风险有厌恶,也会对未来的不确定性产生的恐惧。因此人们会更看重短期的表现而忽略长期的趋势。也正是如此,有些正在积累或具备长期优势的公司往往并不会得到市场的正确定价,短期相对较弱的财务表现却被放大。这也就是大家常说的“短期问题长期化,长期问题短期化”。不过市场近期对这类的超额收益挖掘得很深,很多优质的公司虽然短期业绩一般,但股价涨幅都很大。卖方的分析师们也十分擅长挖掘有特色的公司,把他们未来可能有的超额收益都挖了出来。于是我们看到了市场(特别是科创板)有一批静态估值超高的公司,甚至有些行业的估值都到了历史最高。现在的情况下,我感觉这一类的超额收益机会越来越少。

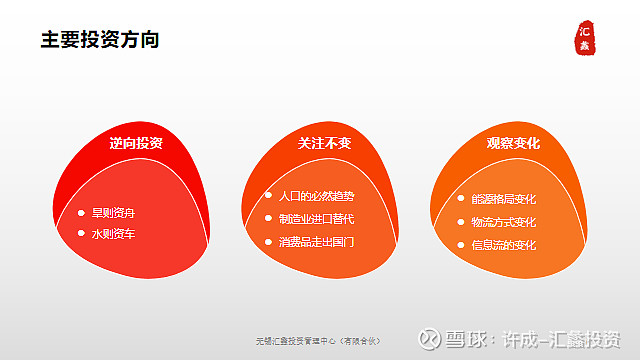

针对上述的两种超额收益,我选择了这样的投资方向构建投资组合。“逆向投资”主要是配置第一类超额收益,组合中的地产基建类配置主要是这类。“关注不变”和“观察变化”主要是想获得第二类超额收益,组合中的医疗保健、可选消费和精密材料主要是属于“关注不变”的配置;新能源、互联网主要是“观察变化”的配置。