一、 引言

之前一篇讨论里面,我们对小市值做了一番探讨,结论是政策上尚且不谈,数值上暂时没有见到底。那么,价值投资又怎样呢,至少从舆论和政策导向上来说,管理层和国家似乎想把大家引向这个领域。那么价值投资在数值上的表现到底是怎样?如果价投也有顶部,数值上顶部在哪里?今天我们将就这两个问题进行研究。

二、 价投因子

这个问题比较犯难,价投的指标多如牛毛,每个价值投资者都有自己的一套价投指标,最关键的是我并不怎么懂价投,属于价投外行,于是我请教了几个价值投资者,并且考虑到我能取得的数据的实际状况,选了下面三个指标,作为价投方面的因子。他们分别是:动态市盈率TTM、市净率PB以及净资产收益率ROE(这个取的比较特殊,是扣除了非经常损益的ROE,可以讲是十分价投了),下面简单介绍一下这三个因子,也算是给自己补个课。

三、 价投因子简介

动态市盈率TTM:

市盈率(P/E)乃是衡量股票投资价值的指针之一,通常分为静态市盈率LYR(Last Year Ratio),另一个则是动态市盈率TTM (Trailing Twelve Month)。

不论是静态市盈率LYR或是动态市盈率TTM,基本都是通过同一个公式计算得出,即P/E=每股市价/每股盈利,而当每股盈利的取值范围不同,就会产生了两种不同的市盈率。

当以上一年度的每股盈利来计算市盈率时,所产生的就是静态市盈率LYR,因为只要次年的年报尚未公布,那么每股收益都不会改变,故该市盈率被认为是相对地静止的。

而当以最近发布的四个季度(即最近的12月个月)的每股盈利来计算时,由于每个季度的盈利都会发生变化,变化的频率较快,因此其所计算出的市盈率就被称为动态市盈率TTM。

由于静态市盈率LYR较易计算,所以市场较常运用。然而,动态市盈率能更准确的反映出某股票内在价值的变化,有助预测未来的走势,故亦有投资者习惯采用。

市净率PB:

这个简单,市净率指的是每股股价与每股净资产的比率,非常简单易懂的概念,不深入

净资产收益率ROE:

净资产收益率ROE(Rate of Return on Common Stockholders’ Equity),净资产收益率又称股东权益报酬率/净值报酬率/权益报酬率/权益利润率/净资产利润率,是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。该指标体现了自有资本获得净收益的能力。

四、 价投因子的时间周期

对三个价投因子的介绍基本告一段落,不过在我们正式开始探讨他们之前,先要就三个因子的数据周期做一个简单的说明。

因为各种原因,三个因子里面,TTM和PB是每日更新的,当然这两个因子里面涉及到每股收益和每股净资产的部分是按每一季的财报季度更新的,里面的其他参数比如股价和市值之类的参数是每日收盘更新,因此这两个因子是每日更新的。不过扣非的ROE这个因子是按每一季的财报更新的,这个因为数据源的原因,只会在某股票发布当季季报之后才会更新,所以在本次研究取样本的过程中,单只股票的扣非ROE总会很长时间不变。

不过考察因子的收益表现,仍然是采取每日更新股票样本池的方式进行。

一句话总结:TTM和PB池里面的股票很可能每日都不一样,扣非ROE的池子可能会有一段时间里面股票都不会变化(直到新的一期财报发布)。

五、 三个价投因子样本池表现

下面我们来看看他们三个的具体表现。

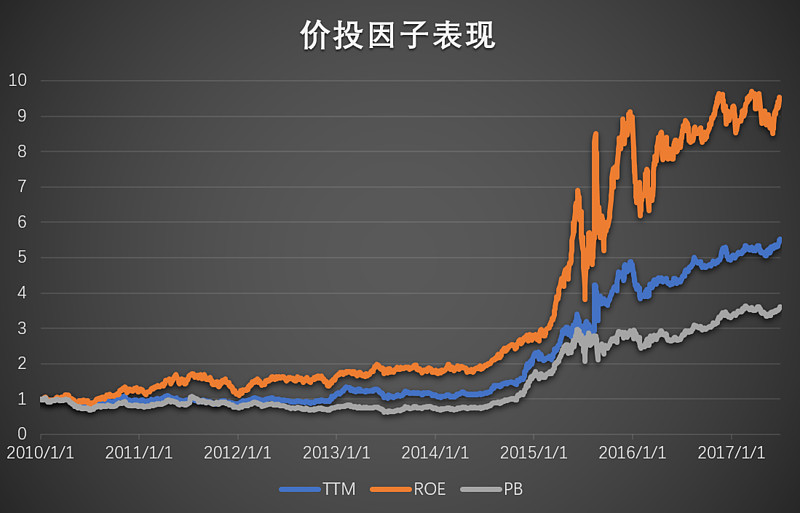

这次的样本池数量仍然选择所有可交易股票的1%(参考之前小市值因子的探讨)。TTM、PB和ROE的表现到底如何,让我们拭目以待。下面画出三个因子的收益曲线

三个因子收益分别是:

ROE(扣除非经常性损益):9.48倍

TTM:5.51倍

PB:3.61倍

和小市值相比,一个很典型的特征是,小市值的顶部在16年的下半年,而这几个价投因子几乎都在近期创出或者处于这么多年来的收益历史新高区域。(事实上就在我写这个东东的七月份,这几个因子估计也还能嗷嗷赚上一大截)

尽管如此,这几个价投因子的总体收益率依然不能比得上小市值的一个脚趾头,可以看到价值投资者这些年确实也不容易。

六、 因子相关性

从上一小节的收益曲线可以看到,至少给人的第一感觉,就是这三个指数很可能存在某种相关,那么我们来算一算他们之间的相关性。

结果是这样的:

嗷,这不是全一样吗!这个基本上可以讲就是无限接近线性相关了。看来这三个价投因子真的是区别不大,里面抖动最厉害收益也最厉害的就是ROE了,所以要选择一个价投因子可以考虑选ROE

七、 价投因子有顶吗,顶在哪里?

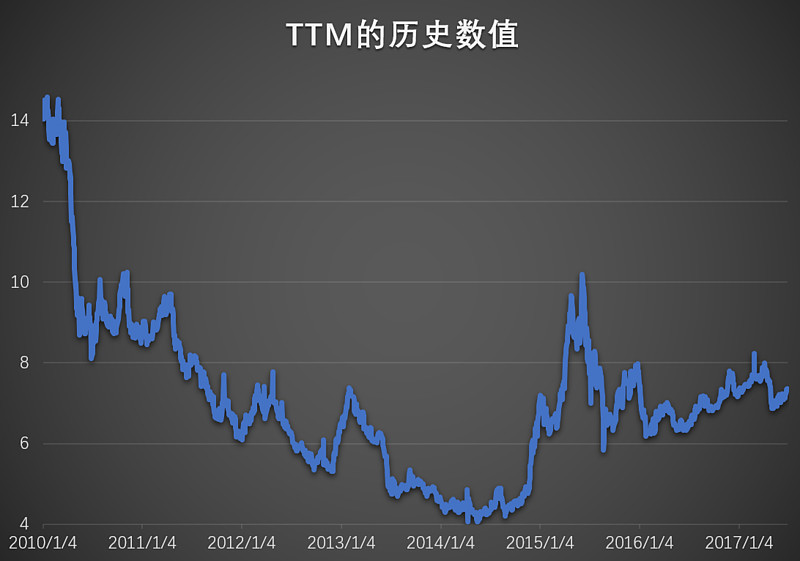

最关键的问题来了,和小市值一样,我们对TTM和PB画一个样本池均值历史走势图。ROE因为数据周期的原因,无法用来做顶底考量,只能作罢。

TTM的样本池均值历史走势图,是这样的:

其中去掉了一些明显数据错误的样本(数据源的问题,不然里面会有一些非常恐怖的毛刺)

最大值在10年,在14以上,最小值在2014年上半年,大概是4,目前的数值大概在7.35。即使去掉10年过高的部分,以15年的指数顶为顶,这个相对顶部在10左右。简单可以分为三个区域,4-6是安全区,6-8是合理震荡区,8-10是高危即将见顶区。7.35这个值,怎么说呢,离高危区还有一段距离,不过如果是熊市,那么均值冲到8,可能就要小心了。

TTM的结论并不是那么乐观,那么PB又如何呢?

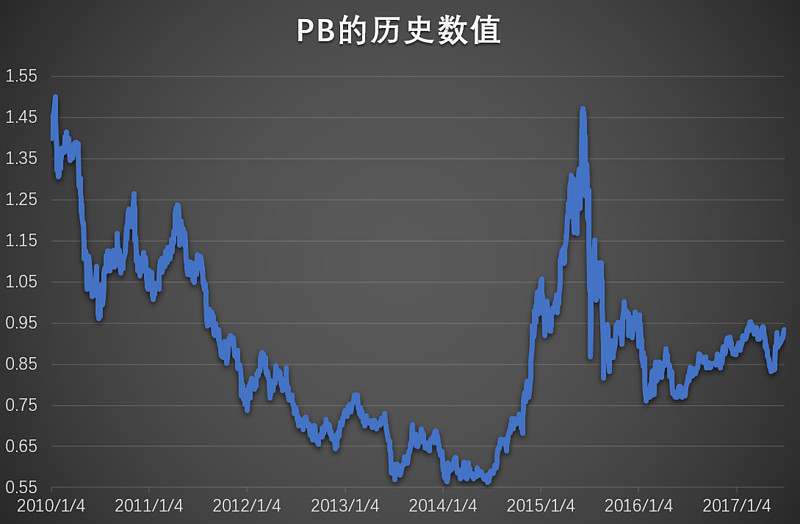

PB的样本池均值历史走势图,是这样的:

最大值在10年,是1.5左右,15年股灾前也一度到达1.4以上。0.55~0.75之间是绝对底部区域,0.75~0.95之间是合理区域,0.95~1.2是高危区域,但是未必马上会完蛋。1.2以上属于随时要完区域,基本上都是属于一年半之内完蛋。目前的数值大概在0.93,距离高危区域只有一步之遥。

八、 小结

由上面的结果,我们可以得到下面的结论,就是至少从数值上看,价投因子即将进入高位区域,但是危险性不算最高。大概就是那种跌了也不奇怪,不过不跌也能说的过去没有太离谱的区域。

九、 收益走势比对

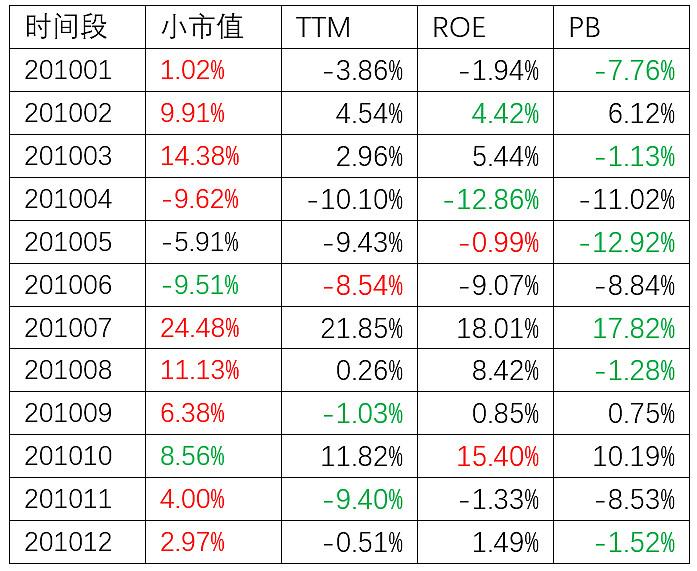

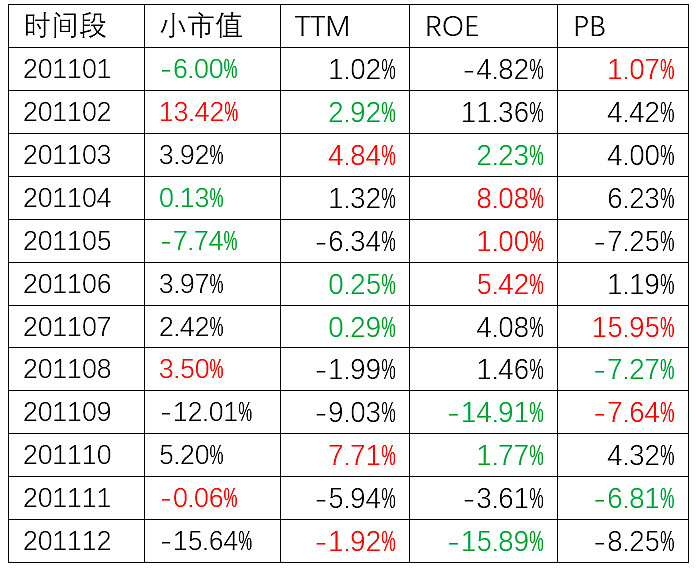

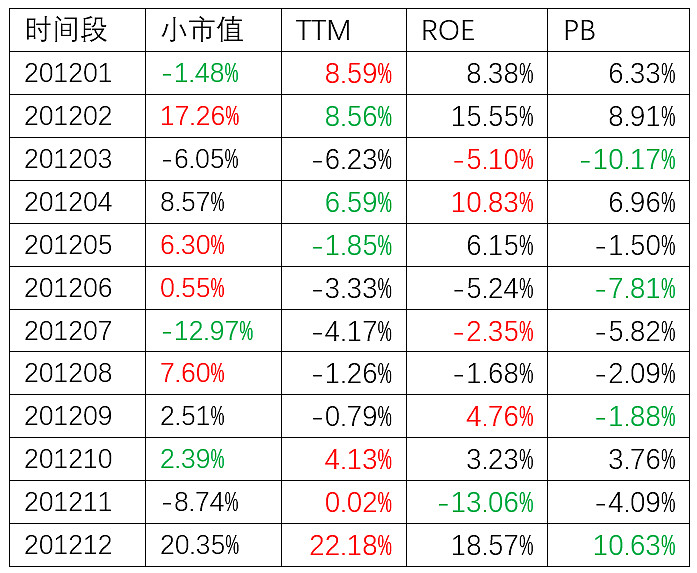

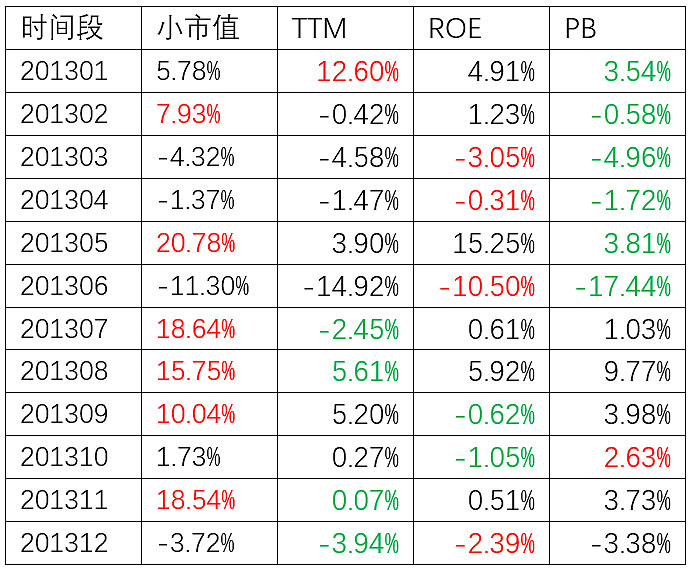

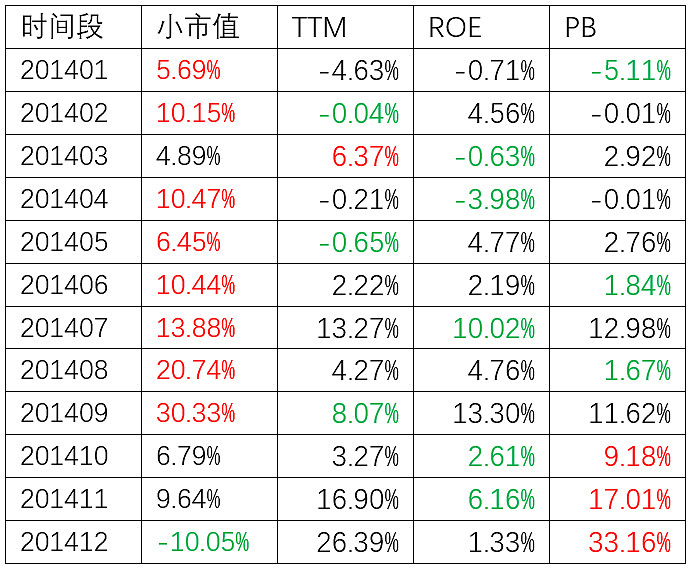

为了考察价投周期和小市值暴利周期不同的收益情况,我们对这几个因子的收益率做横向比对。得到一个收益表,横向比较最佳者用红色字体标出,最差者用绿色字体标注:

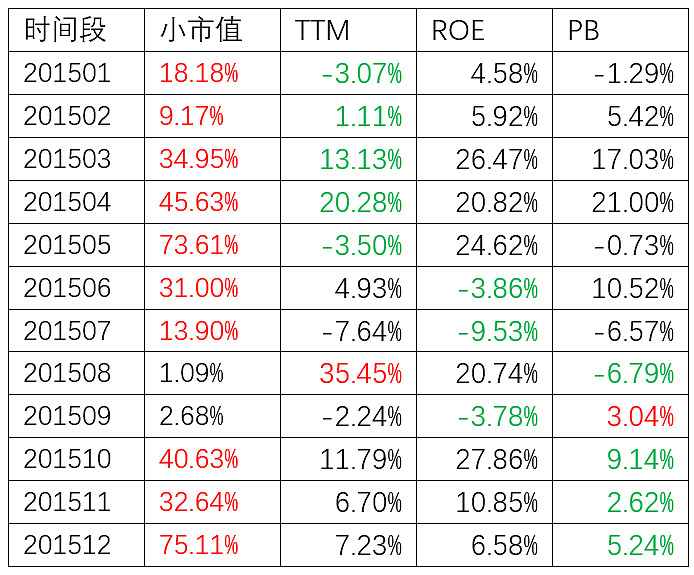

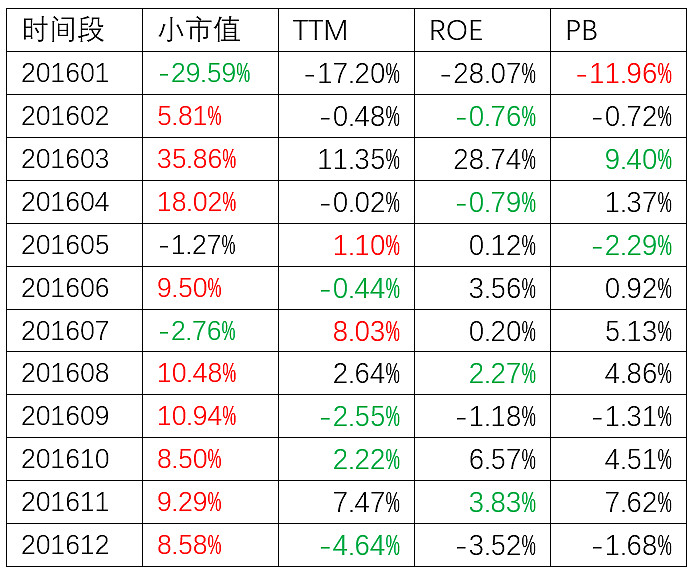

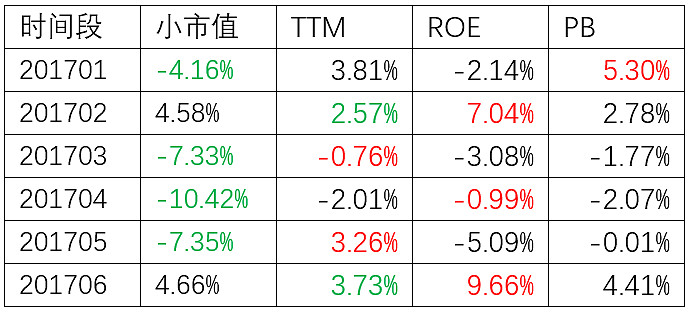

月度统计口径:

2010年:

2011年:

2012年:

2013年:

2014年:

2015年:

2016年:

2017年:

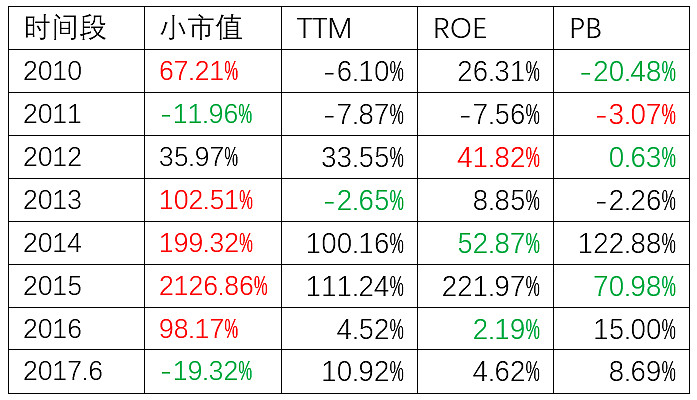

年度统计口径:

从这个收益率数据,基本可以看到,17年之后,小市值开始明显落后于其他价投因子,在此之前,哪怕是小市值年收益率最差同时受益也是负值的11年,月度的表现也没有现在那么差。另外一个特点就是小市值和PB的跷跷板走势最显著,基本是PB表现好的时候小市值的表现都会非常糟糕,这个逻辑上很也容易说明白,就不详细展开叙述了

十、 后记

截止到本文发出的上一个交易日(20170728),这两篇文章里面讨论的三个可参考因子的值分别是:

小市值均值:20.94

TTM:7.82

PB:1.00

那么现在究竟处于何种阶段还请列位看官自行判断吧