一、电解液的作用和成本构成

本文从以下结构分析电解液行业,文章结尾附股。

1.行业关注点:

供需,属于资源类周期品,主要看供需情况。

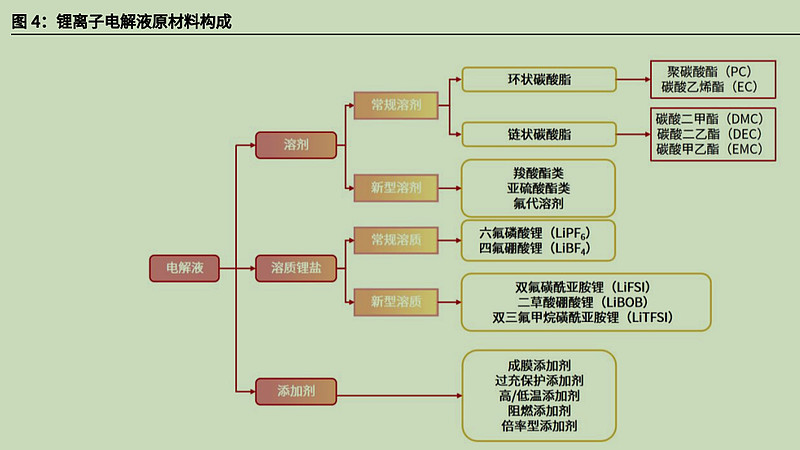

1)溶质中的六氟磷酸锂LiPF6,

2021年初到2021年5月,电解液的价格从3万/吨 涨到7万/吨;6F的价格从8万/吨涨到35万/吨。这是因为这个行业存在着供需缺口,而这个缺口也并非终端电解液;

2)添加剂中的VC,如果没有长约,有钱买不到VC;

2.有竞争力的公司

1).纵向一体化(自产6F、添加剂、溶剂等);

2).海外客户能享受部分高溢价。

二.六氟磷酸锂(LiPF6)

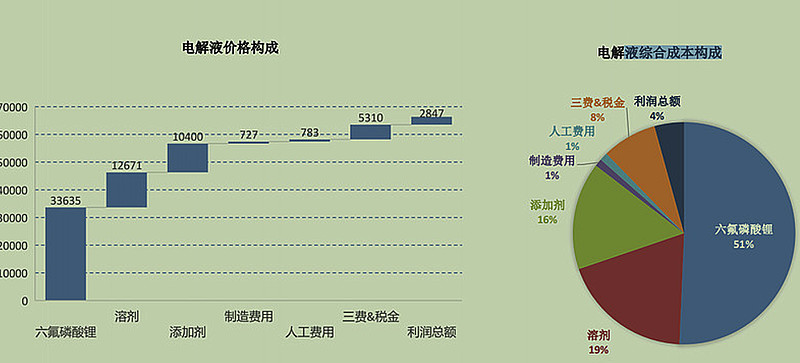

占成本最大头的(占比51%),六氟磷酸锂(LiPF6)也就是常说的6F。

年初到现在,电解液涨1.5倍,6F涨4倍,所以规划6F产能较多的企业有超额利润,那些只生产电解液没有布局6F的企业,他们的盈利能力可就会大打折扣,现阶段来说,6F的重要性远远大于终端的电解液。自产6F成本与外购成本、6F产能和扩产图见下图:

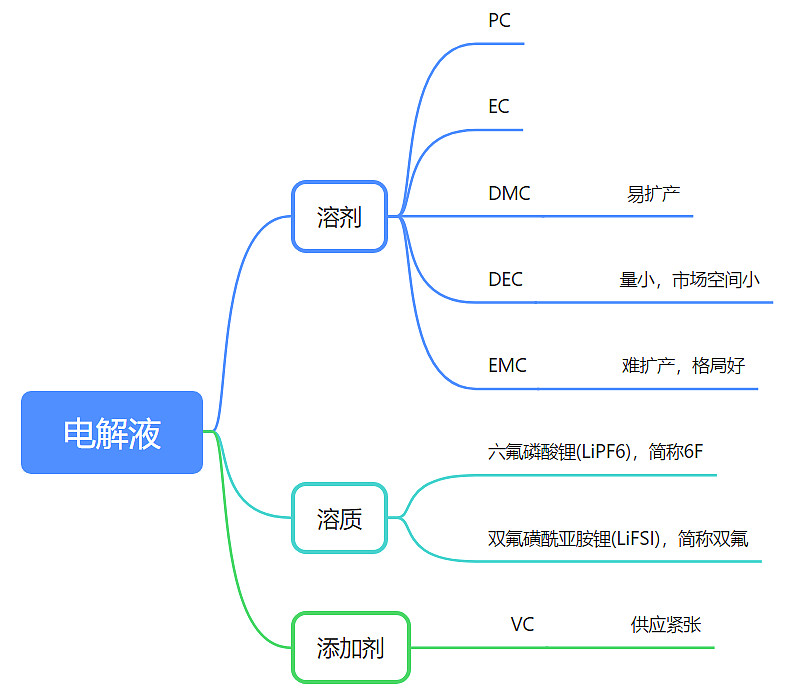

三.溶质

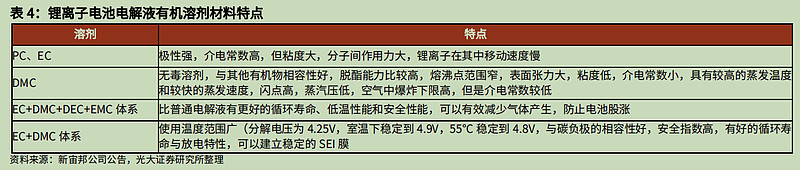

溶质的先后顺序(EC→DMC→EMC)

结构性供应紧张:前端EC、DMC产品不紧缺,后端的EMC和DEC紧缺,后端工艺难度较高,所以目前来看它们的格局还是比较稳定的。

关注点:溶剂行业可能更需关注格局的变化,尤其是,后端EMC和DEC由于工艺难度较高,且存在先后顺序(EC→DMC→EMC),一段时间内格局仍较为优异。

溶剂行业扩产模式:

1、行业扩产:石大胜华(东营10万吨、泉州4万吨、)、山东海科(江苏12万吨);

2、新进入者:新宙邦(3.2万吨,21年满足自用)、奥克股份(3万吨);

3、新的生产模式:天赐材料(7万吨,将工业级提纯至电池级,自用为主);

4、煤制乙二醇项目:华鲁恒升(以乙二醇为主,副产工业级DMC,进行提纯)、中盐红四方、浙石化;

行业格局:由石大胜华一家独大转变为“石大、海科双雄,电解液企业部分自给”模式。

四、新型材料

虽然6F大部分性能适用于电解液,但是仍存在一些难以改变的劣势:

1)热稳定性差,一般在60-80度以上开始分解;

2)低温循环效果较为一般等。因此6F不能很好地满足日益趋严的电池性能要求,市场也在不断寻找新的化合物以对6F形成替代。

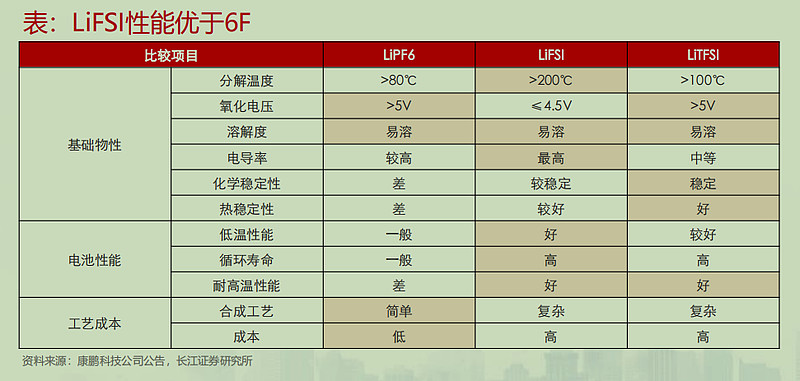

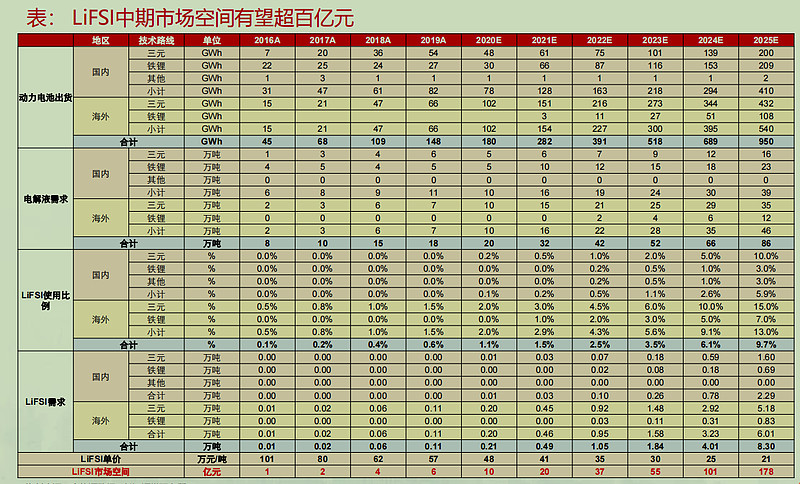

目前来看,双氟磺酰亚胺锂(LiFSI)不仅体现出优异的热稳定性能,而且在电导率、循环寿命、低温性能等方面也要优于6F;虽然可能对铝箔具有一定的腐蚀作用(有学术论文表明对铝箔的腐蚀主要来自LiFSI中FSI-离子),但通过添加剂(含氟钝化铝箔添加剂等)可以解决。因此LiFSI成为下一代电解液主流锂盐之一的趋势愈来愈明显。

LiFSI处产业初期,工艺未成熟,价格较高(约40-50万元/吨),使用比例尚低。

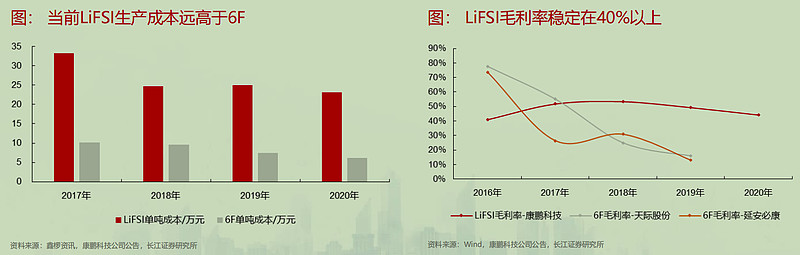

6F双氟磺酰亚胺锂(LiFSI),目前成本较高,因6F价格也在高位,所以新锂盐的替代可能会快于市场的预期。

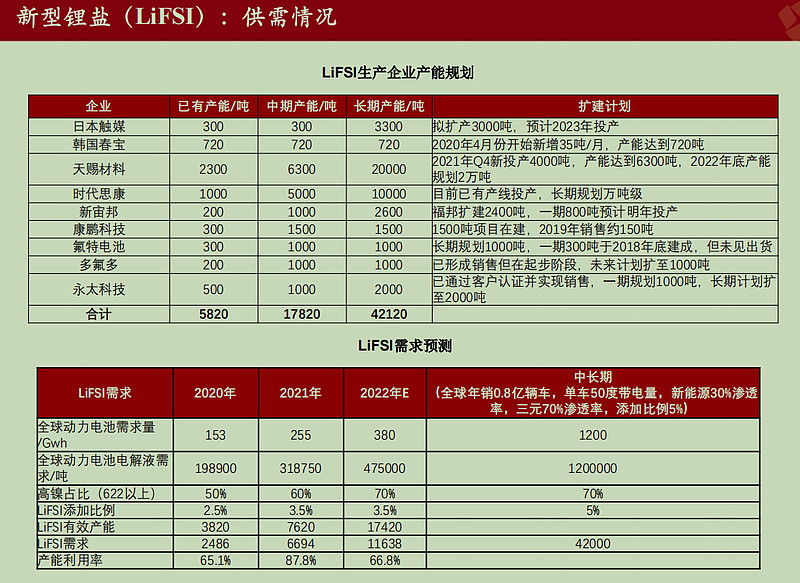

市场格局:

现在还处于行业发展早期,能够规模化量产的企业有限,预计全球LiFSI的供给主要集中在日本触媒、韩国天宝、康鹏科技、天赐材料等少数企业,因此市场格局集中导致LiFSI毛利

率一直保持在40%以上。

$天赐材料(SZ002709)$ $多氟多(SZ002407)$ $新宙邦(SZ300037)$

后面会继续梳理行业和个股,关注“多多招财猫”,投资不迷路!