7月23日国家发改委,能源局发布《指导意见》,明确指出到 2025 年,实现新型储能从商业化初期向规模化发展转变,装机规模达30Gwh( 3000 万Kw)以上。据统计2020年国内储能总计3Gwh,还有10倍空间,文章末尾有获取方式。 $宁德时代(SZ300750)$ $科士达(SZ002518)$ $科华数据(SZ002335)$

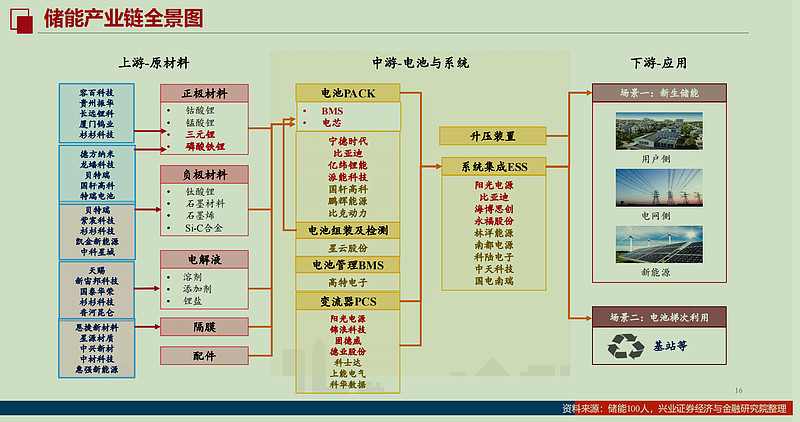

产业链上下游

各细分领域市场空间与复合增速

现在存在的问题?

成本高,储电成本0.5元/kWh,比发电成本还高(发电成本0.245/kWh),据机构预测,2025年储能成本能降低到0.2元/kWh,还有60%下降空间。

如何降低成本?

储能用电池方面,目前的降本路径是三元电池→磷酸铁锂电池→钠离子电池,取代锂电池中高价锂和钴。目前,已经实现了从三元向成本更低、安全性更高的磷酸铁锂电池转换,而宁德时代,已经开始尝试推出钠离子电池,其认为下一代钠离子电池成本还有40%压降空间。

目前国内储能设备有三类

1)电池企业

2)变流器企业

3)系统集成及EPC公司

这些企业各有什么优势和竞争格局?

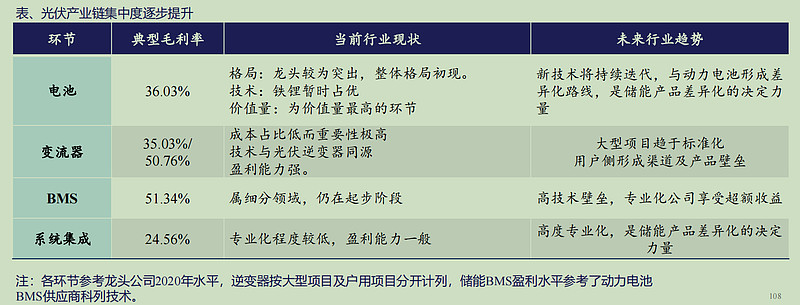

从竞争格局来看,电池>逆变器>EPC。

储能电池——储能电池以磷酸铁锂电池为主;从出货量来看,宁德时代领先。当前储能电池参与者众多,但未来处于成本竞争压力,市场集中度将向动力电池市场靠拢。

动力电池竞争格局已稳定,核心玩家就四家,LG化学、松下、宁德时代、比亚迪,CR4几乎占据80%以上市场份额。注意,由于派能科技锂电池产能规模仍较小,其成本方面存在劣势。

逆变器——储能逆变器由于技术成熟,全球逆变器市场集中度较高,出货居首的是阳光电源,成本优势强。当前逆变器竞争格局相对稳定,主要系产品与光伏逆变器同源,已有较高成熟度。

系统集成-市场竞争分散,参与者众多,头部尚未形成。从集中度上看,国内新增电化学储能系统CR10约为42%/65%,仍处于相对较低水平。

具体投资标的,关注公众号“多多招财猫”,评论or转发后,私信回复“3” !