A股近20年的牛市上涨初期“阶段底估值”状态(转)

A股近20年的牛市上涨初期“阶段底估值”状态

A股市场近20年时间(从2009年开始至目前),一共经历了以下几次牛市:即1999-5-17日至2001-6-14日的2年牛市、2005-6-6日至2007-10-16日的2.4年牛市、2008-10-28日至2010-11-11日的2年牛市(此轮牛市因股改全流通的实施导致上证指数失真,需看深综指或中小板综)、2012-12-4日至2015-6-12日的2.5年牛市(此轮牛市因股改全流通的实施导致上证指数失真,需看深综指或中小板综)、2018-10-19日开始的牛市(深综指)或2019-1-4日开始的牛市(上证指数),换句话说,这20年时间内股市整整经历了5轮牛熊市,而帝轮牛市目前正在进行中。

那么,这5年牛市,牛市走势是否存在一些共同规律或可参考的规律呢?以下我们就从牛市启动前的“熊市底估值水平”(用两市全部股票中位数市盈率)和“牛市第一轮上涨见顶后开始的阶段性调整阶段底估值水平”这两项指标来考察。

一、牛市启动前的“熊市底估值水平”(用两市全部股票中位数市盈率)

1、1999-5-17日熊市底:两市全部股票中位数市盈率34倍;

2、2005-6-6日熊市底:两市全部股票中位数市盈率29倍;

3、2008-10-28日熊市底:两市全部股票中位数市盈率22倍;

4、2012-12-4日熊市底:两市全部股票中位数市盈率29倍;

5、2018-10-19日熊市底:两市全部股票中位数市盈率28.6倍.

通过以上统计可以看出,2018年熊市底由于当时的全球金融危机、尤其是熊市底之前的雷曼兄弟倒闭对金融市场的巨大冲击,导致那次熊市底估值水平超低(只有22倍)。而1999-5-17日的熊市底,当时由于两市股票数量偏少等因素导致当时的熊市底估值偏高。而其他三次熊市底,熊市底“两市全部股票中位数市盈率”基本上都处于29倍左右,因此可以说估值规律性极强。

二、“牛市第一轮上涨见顶后开始的阶段性调整阶段底估值水平”

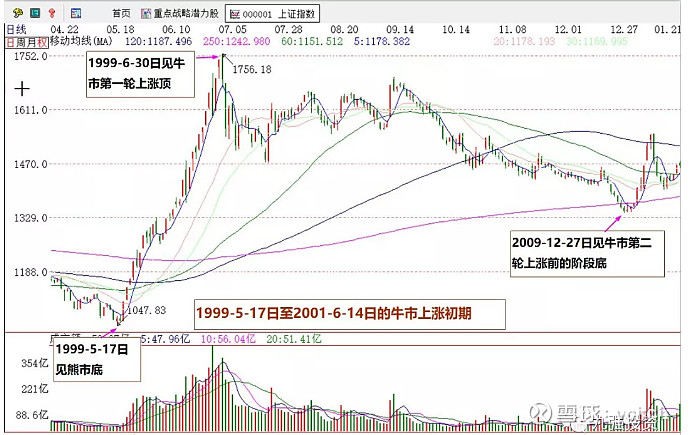

1、1999-5-17日至2001-6-14日牛市

牛市上涨第一轮顶是2009-6-30日高点,牛市第一轮上涨见顶后,接下来的阶段性调整阶段底时间窗为1999-12-27日,也即牛市第二轮上涨起点为1999-12-27日,该低点中位数市盈率为51倍(以3季报业绩为基础计算的)

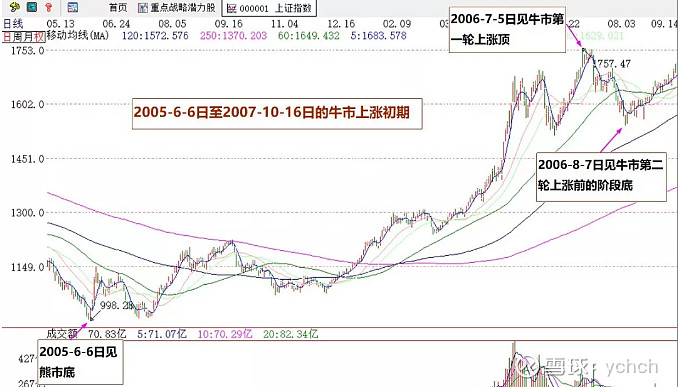

2、2005-6-6日至2007-10-16日牛市

此次牛市的“牛市第二轮上涨起点”有两种考虑:

(1)牛市上涨第一轮顶可以看成是2005-9-20日,这样,牛市上涨第一轮见顶后,接下来的阶段性调整阶段底时间窗就是2005-12-6日低点,该低点的中位数市盈率为35倍(以3季报业绩为基础计算的)。

应该说,2005-9-20日高点看成是牛市第一轮上涨顶不太合理,因为该顶还未过当时的年线!指数在年线之下还不能确定牛市已经展开,这样将2005-12-6日看成是牛市第一轮见顶后的阶段性调整底也就相对勉强。

(2)牛市上涨第一轮顶是2006-7-5日,,牛市第一轮上涨见顶后,接下来的阶段性调整阶段底时间窗为2006-8-7日,该低点中位数市盈率46倍(以1季报业绩为基础计算)。这种走势看法应该更合理。

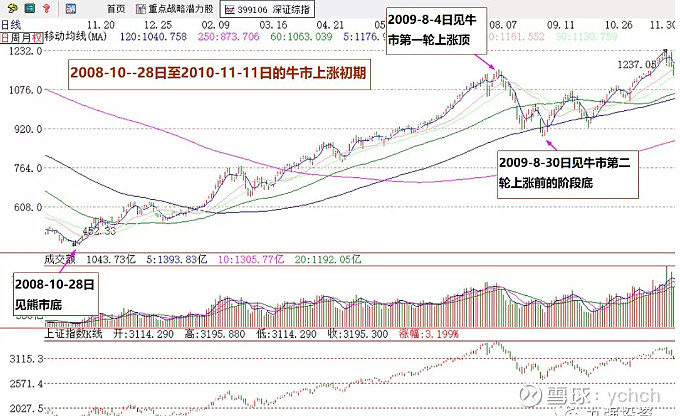

3、2008-10-28日至2010-11-11日牛市

(1)牛市上涨第一轮见顶时间窗为2009年8月初,牛市第一轮上涨见顶后,接下来的阶段性调整阶段底时间窗为2009-8-31日,中位数市盈率为54倍(以半年报业绩为基础计算)

(2)牛市上涨第一轮见顶后,接下来的阶段性调整阶段底时间窗也可看成是2010-7-2日这是由当时权重蓝筹股提前步入熊市造成的。该低点中位数市盈率为51倍(以1季报业绩为基础计算的)

4、2012-12-4日至2015-6-12日牛市

(1)牛市上涨第一轮见顶时间窗为2013-5-30日(看深综指),牛市第一轮上涨见顶后,接下来的阶段性调整阶段底时间窗为2013-6-25日,该低点中位数市盈率为43倍(以1季报业绩为基础计算的)

(2)牛市上涨第一轮见顶时间窗也可以看成是2013-12-4日(因为当时的权重蓝筹股熊市底是产生在2013-6-25日,滞后于非权重蓝筹股的熊市底2012-12-4日)。牛市第一轮上涨见顶后,接下来的阶段性调整阶段底时间窗为2014-3-20日左右,该低点中位数市盈率为46倍(以3季报和年报业绩为基础计算的)。

5、2018-10-19日开始的牛市或2019-1-4日开始的牛市

2019-6-6日(可能的牛市第二轮上涨起点),中位数市盈率39倍(以1季报业绩为基础计算)。

三、总结

通过以上统计分析可知,前四次牛市,牛市第一轮上涨见顶后接下来的调整地点(或牛市第二轮上涨的起点),期浪是全部股票中位数市盈率基本处于43-51倍的水平,平均为47倍,而上一轮牛市的“牛市第二路你上涨启动点”的两市全部股票中位数市盈率情况大致为44倍左右。

此次的牛市第一轮上涨,指数在年线之上、在4月份见牛市第一轮上涨顶,接下来的指数调整,截至目前调整地点为2019-6-6日,该低点两市全部股票中位数市盈率为39倍,明显低于前四次牛市的平均数,也低于上轮牛市的44倍左右。从这个估值水平角度,应该说2019-6-6日完全具备“牛市第二轮上涨起点”的条件。并且在39倍的牛市第一轮上涨见顶后的调整阶段底中位数市盈率下,担心未来的牛市是否还有、是否会继续也就大没必要了。因为从估值角度,目前的市场与前几次牛市比估值水平具有极大的优势!除非股市估值原理失去作用,否则,39倍中位数市盈率水平就是二次阶段底的极低位置,就是牛市第二轮上涨的极其理想的“牛市第二轮起涨点估值水平”。再换句话说,从历史估值对比角度(相同位置的估值对比),后期股指即使会悲观的再向下调整,调整的空间也已经极其有限,因为39倍的“牛市第二轮起涨点估值水平”已经大幅低于前几次牛市了,很难有再次大幅向下的调整空间了。并且,2019-6-6日的低点就是4月份一来此轮调整的低点、成为牛市第二轮上涨的启动点的概率也是相当大的。

基于以上分析,本人认为,前期的2019-6-6日指数低点大概率就是4月份以来牛市第一轮上涨见顶后的调整阶段底,目前及后期股市逢低进场应是主要操作策略,且下半年的市场行情也将极其值得期待

作者:ychch

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。