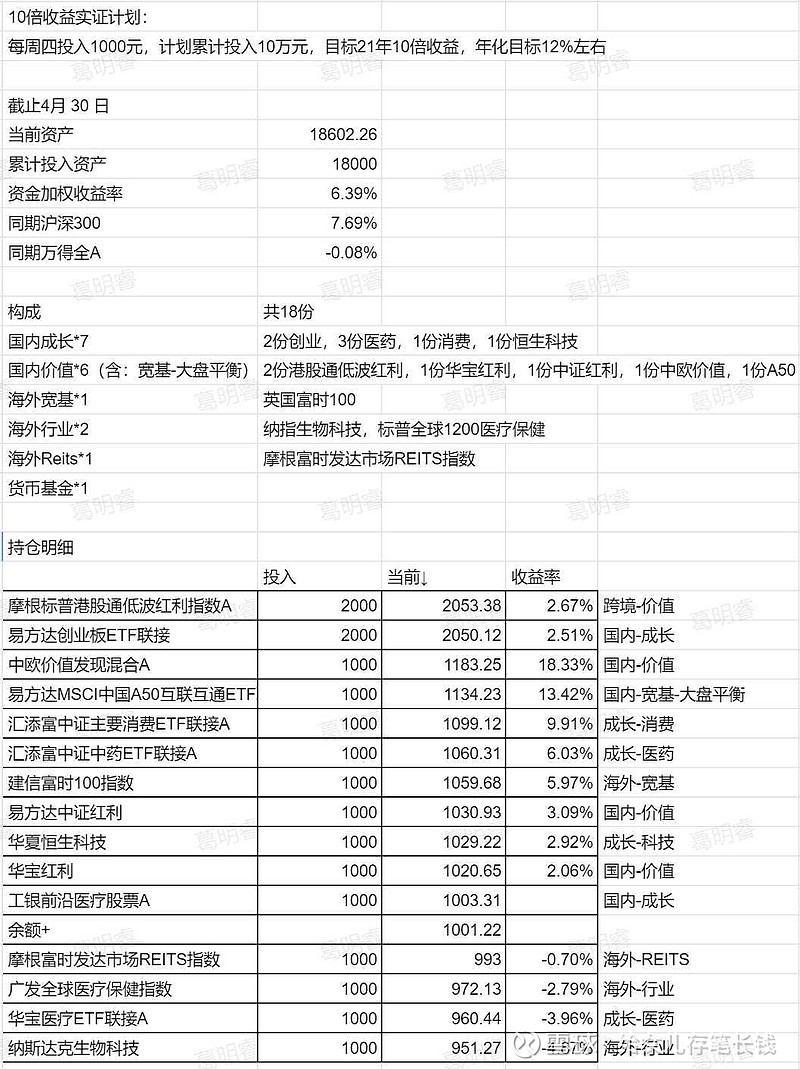

#给女儿存的长钱##10倍收益实证# 给女儿存的长钱,第十七周实盘定投回顾。

目前累计投入18000元,浮盈602.26元。资金加权收益率6.39%。

同期,恒生指数10.99%,沪深300收益率7.69%,中证500收益率1.6%,万得全A收益率-0.08%。大盘风格持续占优。

作为一个在价值和成长上均衡下注的组合,本组合追求的是“长期有收益,短期波动小”,目前收益率处于上述主要指数的中间位置。

本周有两笔交易:1.周一按计划补入了医药。上周闹了个乌龙,有点可惜。不过买入它的理由基于中长期视角的。虽然距离上周四涨了百分之3%左右,但仍然是低估的。不影响买入的决策。我这边也避免做短期的择时。2.由于本周只有2个交易日,没有周四定投日,买入一份余额+。

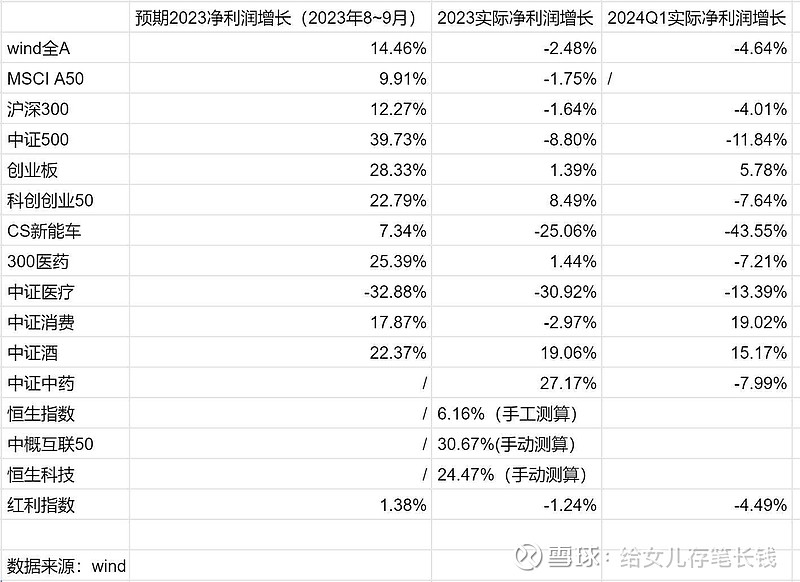

上市公司的年报和一季报都陆续披露了。2023年,以wind全A为代表的上市公司整体利润下滑了2.48%。细分来看,中小公司下跌的更快,中证500下跌了8.8%。这也能一定程度上解释去年四季度开始的下跌中,中小盘股跌的更多。当成长股没有成长性的时候,就会遇到戴维斯双杀。更何况市场之前的预期还挺高(见下图,我自己手工统计了2023年8-9月分析师的预期)。

然后我们再看上证红利,虽然它2023年的净利润也下滑了1.24%,但市场对它的预期增长本来就不高,更何况红利指数的债券属性更强。所以,与其说红利指数表现好,不如说成长股的表现有够差。

从细分行业看,2023年中证酒、中药的表现相对较优,这两个板块在2023年的表现相对较好。

然后再看香港市场。对比A股的上市公司,香港市场上市公司的净利润增速是不错的。根据我自己的手工统计,恒生指数2023年净利润增长6.16%,恒生科技的增长在20%以上。再叠加香港市场近几年的持续调整,估值极度便宜。相比资金推动,我认为这个更可能是近期港股市场表现强势的原因。本组合持有3份香港的品种,受限于一周一次的买入节奏,没能在启动前买入到足够的筹码有点可惜,后面再找机会吧。

从2024年的一季报看,A股上市公司的净利润表现仍然不佳。从长期投资来看,我们需要持续关注上市公司基本面的变化情况,这个才是股市长期有收益的保障。

下周计划,还是说了挺久的那几个品种:1.国内最赚钱的那个行业,白酒(作为消费的一部分);2.价值策略:国信价值;3.英国是目前持有的,最近一直在新高,海外指数要等合适的买点。

最后,最近广东的雨水真是够多的,盼了好多天终于能去趟公园。