一、公司简介

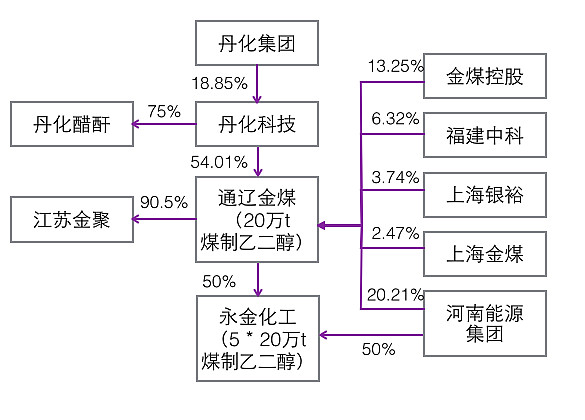

丹化科技(A股代码600844.SH,B股代码900921.SH)是有丹化集团重组原来的ST大盈而来的,目前的业务结构如下:

丹化科技的主要业务分为两部分,分别是控股子公司丹化醋酐旗下的醋酐业务和通辽金煤旗下的煤制乙二醇业务。丹化醋酐已完成关闭工作,并将搬迁到山东济宁异地重建;目前公司的主营及市场关注焦点均为通辽金煤及其子公司永金化工旗下的煤制乙二醇项目,从上图可以看出,上市公司乙二醇的权益产能约为37.8万吨,联产草酸产能约15.6万吨。

二、本次定增方案

本次定增经过四次修订(见下表),主要变化如下:

1)通辽金煤股权出让方由5家缩减到2家,收购份额由45.99%缩水至16.99%;

2)经过二股东提案,定增价大幅提高37%至9.44;

3)大股东放弃参与增发,并计划在二级市场增持不超过2.5亿元(你没看错,大股东在大牛市抛出增持计划,并且承诺是不少于2.5亿)。

从增发方案的四次修订来看,明显反映出各方对通辽金煤煤制乙二醇前景的看好,不愿放弃手中的股权;但对于大股东放弃定增,而改由二级市场增持的有违自身利益的行为,市场一致解读为规避关联交易,以获得投票权来护航定增方案通过,但市场显然忘记了二级市场上还有比定增价打6折的b股,而大股东增持b股在市场中已有大量先例。

三、煤制乙二醇的前景

既然大家的一致看好公司煤制乙二醇的前景,那我们就来分析下煤制乙二醇业务前景到底如何:

首先,在全球石油定价权仍由西方国家掌控且由美元交易的大前提下,煤仍是保障我国能源安全的基础,煤化工具有极高的战略意义,同时煤资源在我国资源格局上具有先天优势。

我国目前乙二醇的消费量大约为1400万吨,进口依赖度高于50%,国内缺口巨大,短期来看,不可能出现供大于求的局面;全球范围乙二醇生产主要以石油路线为主,在油价无大幅波动的情况下,乙二醇市场价格长期维持在7000元/吨以上。通辽金煤在2014年平均生产负荷仅76%的情况下,实现了优等品率98%以上并为下游聚酯行业供货,产品营业成本约为4270元/吨(来源于公司公告),相比2013年吨成本下降约2000元,随着2014年下半年开始生产负荷的大幅提升(已达89%),料2015年营业成本大概率下降至4000元/吨以下,毛利率大于43%。随着技术的成熟和生产负荷的提升,假如在不远的将来,丹化科技权益产能37.8万吨(定增前)达到满产,将贡献毛利11.3亿以上。

我们再来看看煤制乙二醇的联产产品草酸,这绝对是意外收获。随着国内环保要求趋严和稀土行业的整治力度加大,草酸市场空间逐渐增大,公司2014年生产负荷仅76%的情况下,草酸保持了高达50%的毛利率(平均售价3553元/吨,平均成本1766元/吨,来源于公司公告),由于公司技术路线造成的强大成本优势,预计权益产能15.6万吨(定增前)满产后,将贡献毛利2.7亿以上。

乙二醇及草酸两项合计贡献毛利约14亿,同时考虑定增后权益产能的大幅提升,及成熟技术的高技术壁垒及可复制性,对于当前百亿市值,前景还是相当乐观的(若以B股现价计算,市值约50亿,具有更高的安全垫)。

四、风险分析

1)永金化工旗下五处煤制乙二醇项目发展不及预期;

2)国际油价再次探底。

$丹化科技(SH600844)$ $丹科B股(SH900921)$