3050点的A股,性价比如何?

笔者最推崇的投资家霍华德马克斯始终强调,购买股票必须看价值价格比,一定要看风险收益比,也就是我们生活中所喜欢提及的性价比,那么当前3050点的A股,性价比到底如何?

既然是比值则选择参照物就是重中之重,股神巴菲特始终倾向用美债10年期收益率来衡量美股风险,那么笔者也使用我国十年期国债收益率作为参考。

股权风险溢价~股票性价比的衡量指标

这里引入一个指标,股权风险溢价,是通过股票市盈率的倒数减去国债收益率进行计算。两者差额越大,代表股票的性价比更高;差额越小,代表国债的性价比更高。

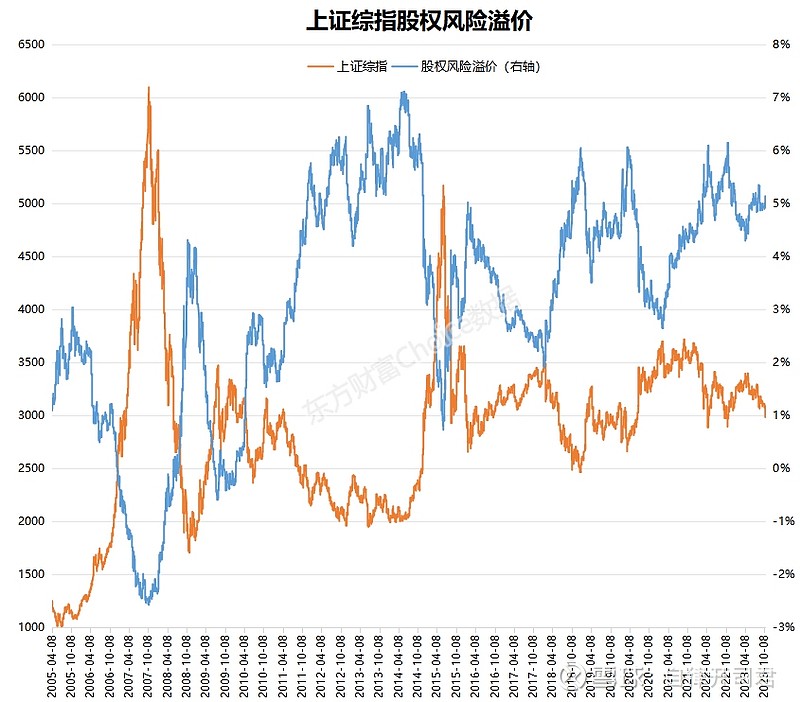

上证指数11月17日收盘报3054点,市盈率12.86,当日国债10年收益率为2.64%,可得11月17日A股的股权风险溢价为5.13%。

光看郭敬明身高肯定很难判别高矮,需要结合其他数据做坐标系参考。

1. 2007年上证指数6124,当其时的股权风险溢价为-2.57%

2. 2015年上证指数5178,当其时的股权风险溢价为0.81%

3. 2022年上证指数2863,当其时的股权风险溢价为6.18%

同时2018年的2440,2020的2683,股权风险溢价都是在 6%+

可以看到6124股权风险溢价为负数,毫无性价比可言,所以当时即直线坠落跌至1664。

2022年2863后,股权风险溢价升至历史罕见的6%+,随后上证指数反弹至3400上方。

看完姚明,易建联和郭富城的身高之后,那么大概就知道目前3050点的A股做多的价值几何啦。

股权风险溢价,是看空做多的凭证

作为做多者肯定希望抄到唯一大底,也就是股权风险溢价在6%+,但相比于目前5.13%,上行空间不大,当然并没有封死,不排除会再去罕见区域,市场情绪亦趋于悲观。

但整个政策和外部环境都有边际改善预期或落地,仓位如果不跟上而一味等待市场情绪释放再下注,有违背风险收益比的逻辑:控制风险不等同规避风险,不愿意承担任何风险不配拥有超额收益。

笔者从2440点就满仓至今,2022年搭上杠杆,这里面当然有笔者不善于择时进出有关,但更多的是笔者的进场依据,风险收益比!自2018年股权风险溢价多次维持在6%,2020年风险溢价跌至3%,大概在此时将万科和平安的仓位转向估值最低的民生银行,在一遍不看好的声音中笔者选择做一只耳聋的青蛙,信奉A股鲜有破产退市的蓝筹和霍华德马克斯那一句:很少有东西归零!