灵感来自华创一篇策略报告

当然回测时间不算长,而且截止目前还是熊市,有可能成长类资产被低估。但是读完作为配置思路还是不错的,有感而发。

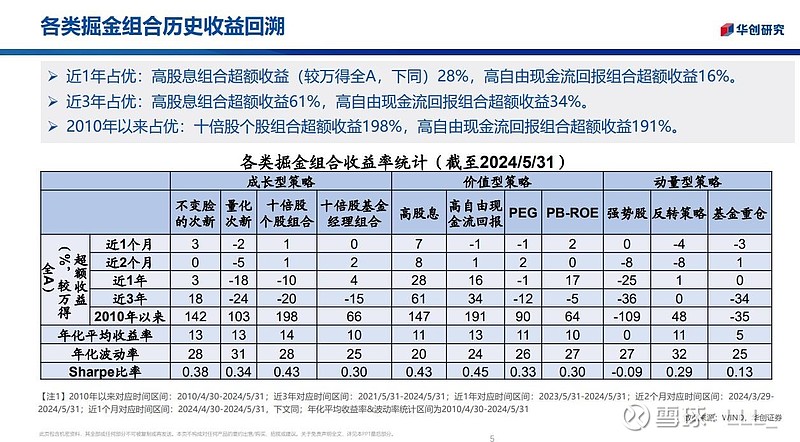

先说十倍个股组合,从市场看从底部已经起来一倍或者更多了但是还没到十倍,也就是说从技术面上看这类股票大多长期均线已经多头排列。后面的基本是用财务数据去定性,即研发支出大于2%,毛利率,净利率,ROE,净利润增长,现金流大于利润,资产周转率大于0.4,即排除高杠杆,年华阿尔法即相对市场强势,股息率大于0.3%基本意思就是公司有分红,但是不多。

根据这个条件去筛选,大概的市场画像是非强周期性行业,非高杠杆行业里面的基本面优等生,并且长期走势已经走出向上的特征,并且带有一定的成长能力,有一定的竞争优势,从这个思路看给我的印象更像是细分行业的小龙头。这类资产在市场强势阶段会有超额收益。

再看高自由现金流回报,区别于十倍股组合就是ROE就是把净利润改成自由现金流量了,即每年公司真正创造现金的能力,比如白酒,家电龙头,长电这种。再次就是看回报股东的意愿和能力,但是这种并不直接等同于高股息股,高股息股有的可能是因为估值给的比较低带来了被动高股息。还有就是资本开支低,净营运资本不增加,这两条限制加上基本就属于成熟行业里面,对上下游明显比较强势的一方。

所以照着去筛选,比较具有代表意义的是白酒行业,中药OTC,快消品,家电龙头,还有长电这种。比较来看,这种资产再弱势行情里面比较占优,但是我觉得这种在弱势行情里面还要考虑估值的因素,即加上绝对股息率的限制条件会更好,但是到平衡市或者强势市场可以把股息率限制条件去掉。

上述这两类资产适合熊市多增配自由现金流,牛市多配成长类资产,但是从底子上说,长期持有都具有超额收益的,仅仅作为配置思路或者选股模板可以参考,实际操作中肯定还要加上定性分析以及市场分析。

另外,如下图,高股息只是一种市场风格,可能阶段跑赢,也可能阶段跑输,而正好我们经历了一轮熊市,所以会有短期选择偏好问题,至于未来,还是理性看待。

.

另外还有一点是基于动量的,简单来说,比如抄底,追高,这两种策略长期看是负收益,但是短期作为利用市场的手段可以有超额收益,这个还是要艺高人胆大,没这个水平不建议。

我思考的策略就是多关注这两类资产,熊市多配现金类的,牛市多配成长类的,两类资产基本平衡配置。

以上仅当下个人思考,供多年后反思用。