最近3天就是CRO和光伏的牛市。创业板权重股不断突破新高,迈瑞医疗、爱尔眼科、泰格医药等等,带领创业板指数大涨,未来我们可以看到创业板指数将超越上证指数。

有一句话说的好,怕高都是苦命人,这一波牛市就是基金牛,比如昨天各大头部公募基金持仓曝光,今天就都大涨,今天盘面就是抄作业的反馈吧,更加助力将基金净值推向更高。

举个例子,睿远基金的东方雨虹、隆基股份、国瓷材料、三诺生物、福耀玻璃等。

广发中小的亿纬锂能、隆基股份、通威股份、康泰生物、泰格医药等。

农银汇理工业4.0 宁德时代、赣锋锂业、隆基股份、通威股份等。

总结起来就是新能源产业链、CRO和建材的牛市,也正是基金牛。

今天赚钱效应比较差,下跌2945家,上涨1118家。

我们可以联想一下,首先是邵衍新药1月20号发业绩带动CRO,1月22号继续强化带动CRO大涨,这就是最近3天的CRO牛市,时间上配合的很好。

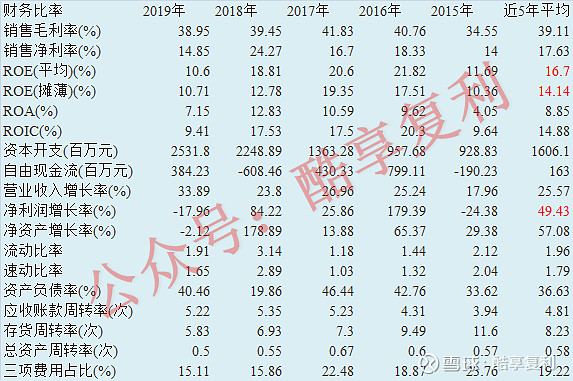

药明康德财务数据显示,最近5年ROE保持在15%左右,算是比较优秀的,近5年净利润增速保持在49%,最近2年不是也特别稳定。

昨天业绩预告显示全年实现净利润27.82亿元-29.67亿元同比增长50%-60%,实现扣非净利润22.97亿元-23.93亿元同比增长20%-25%。

实现经调整Non-IFRS归母净利润34.91亿元-36.11亿元同比增长45%-50%。下半年营收增速超过30%,此前调研公司给的全年业绩增速是28%左右,预计公司全年营收增速应该是28%-30%,营收增长的主要原因是海外客户订单增速较快。

由于药明康德的净利润结构中有很大一块是可转债导致的公允价值变动损益,这块实际上并不影响业绩和现金流,但是海外对这块的财务处理比较奇葩,所以展现为公司股价上涨会导致可转债的公允价值变动损失,这块今年的影响有13.49亿元,而药明康德的扣非净利润是包含了这块的,理论上是完全应该扣除的,所以大家看到扣非净利润虽然很低,加回这部分以后基本就回到正常的35-36亿元左右了。再就是去年有接近18亿的投资收益。

预计公司CDMO业务应该是增速最高的业务分部,收入增速在35%-40%,中国区实验室服务的收入增速应该是刚刚超过30%,这两块是最核心的业绩驱动力,临床CRO前三季度的增速是9.9%,预计全年应该是可以超过10%。

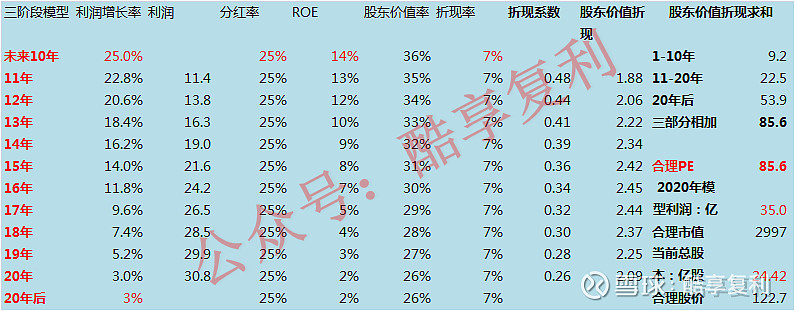

这个阶段估值其实没意义,目前的预期是未来10年能保持25%的增速(中国区平均增速在20%,给头部企业未来10年25%),药明康德已经过了超高速增长阶段。现阶段一旦增速低于30%,就要留意了。

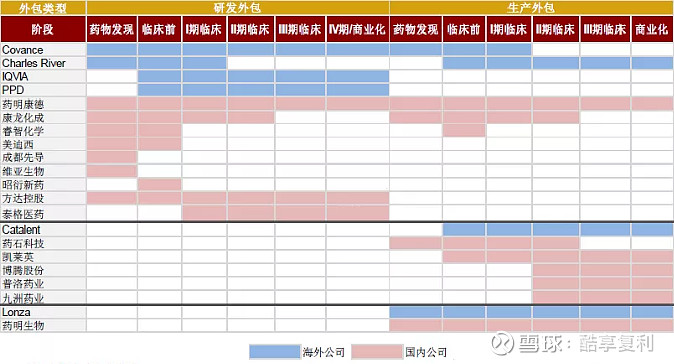

我们之前分析过CRO或者CDMO合起来这一块空间在万亿左右,药明旗下的2家公司药明康德和药明生物这2家的市值分别为4300亿和4962亿港币(约4144亿人民币),合计8500亿左右。其他的泰格医药、康龙化成、邵衍新药、IQVIA 、PPD等等。所以目前确实市场给予了跟高的估值和溢价,好好享受泡沫即可。未来5-10年高景气的细分赛道

声明:本文仅作为个人观点,不构成投资建议