1.简单粗暴的对比方法:根据路桥的利润一直比蜀道多22%,得出140亿,后面有图片。

2.第二个测算方式是群里大神提供的,也是140亿。

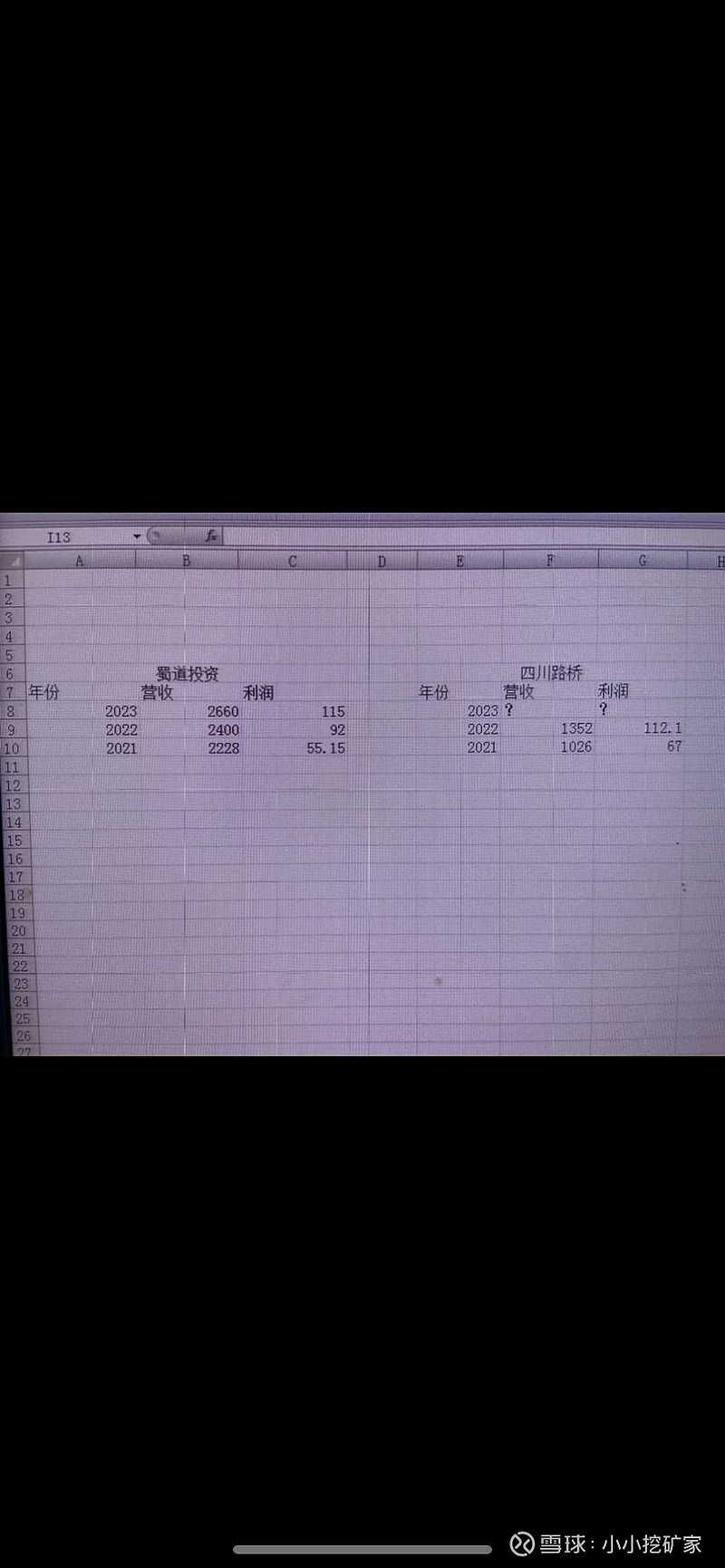

大股东蜀道集团2024年年会中提到,2023年利润总额115亿元。去年92亿元。

利润总额为含税的,如2022年路桥利润总额136,归母净利润112,即税率为1-112/136=17.65%.

2022年,路桥占蜀道的利润总额比例为136*0.56/92=82.8%.

根据去年所占比例,推算2023年的四川路桥净利润: 115*0.828/0.56*(1-0.1765)=140亿。

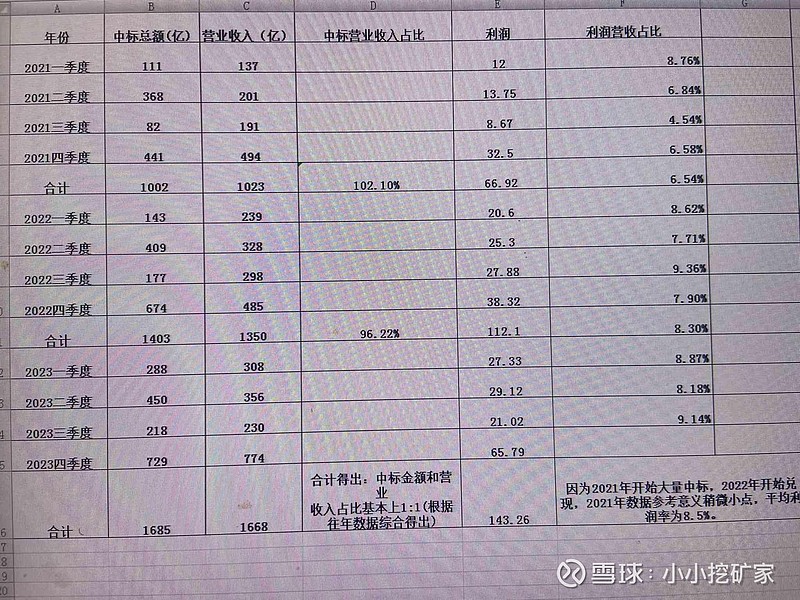

3.后面我又根据中标金额与营业收入之间的比例进行测算,得出利润为143亿。后面有图片