大家降低预期,海控肯定是好公司,只是时间长短问题了。我预测利润就是60亿左右,利息、股权、码头这些可能季报不会那么多。

| 发布于: | iPhone | 转发:0 | 回复:18 | 喜欢:3 |

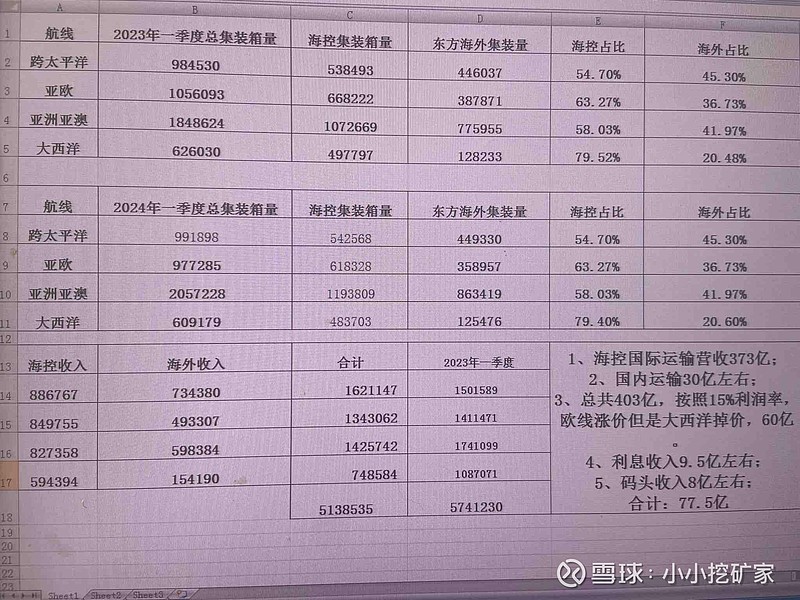

$中远海控(SH601919)$ $中远海控(01919)$ $东方海外国际(00316)$ 从目前披露的东方不败一季预报看,整个管理层负有重大责任。特别是作为掌门人的千,明显不合格。在红海危机抬升海运利润的巨大背景和历史机遇下,在整个西方船公司和弯弯船公司盈利均有大幅度增长的背景下,千领导下的东方不败却变现拉胯,差强人意。接下来,如果海空的一季报再出现下降,没有正常的增长。就明确的说明,千的管理存在重大失误,不具备管理国有企业,和国有核心资产的能力。是否涉嫌恶意操纵股价,报告信息造假,输送不正当利益的行为,就能够有一个定论了。

以上数据根据2023年业务占比,以及2024年海外一季度数据推理得出。15%利润率是根据去年470亿营收和71亿利润推论得出。

不是说大西洋航线东方儿子是大头怎么反过来了

万狗:好的,就这么抄了

77亿复符合预期

呸

看看重庆天然气公司你就明白了,洗洗睡吧。

个人觉得根据ccfi推出运价及去年单箱成本计算更谁确些。

大家为什么这么重视一季度同比多少呢。

难道不是运价环比更重要吗,只要价格反转,业绩早晚的事

非常感谢!