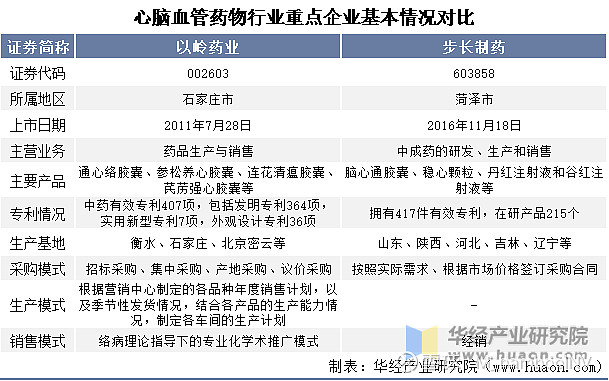

一、企业基本情况对比

以岭药业主营业务是专利创新中药的研发、生产和销售。重点布局中医药板块的研发管线,在创新络病理论指导下,围绕心脑血管病、呼吸、内分泌、神经、肿瘤、泌尿等发病率高的六大类疾病,开发系列拥有自主知识产权的专利中药,在医药行业形成了独具特色的产品布局优势。其中在心脑血管和感冒呼吸系统疾病用药领域已经处于行业领先地位。

步长制药主要从事中成药的研发、生产和销售,主要产品涉及心脑血管疾病中成药领域,同时也覆盖妇科用药等其他领域,目前,公司正向生物制药、疫苗等医药高科技领域进军与扩张。根据营业执照,公司的主营业务是片剂、硬胶囊剂、颗粒剂、丸剂(蜜丸、浓缩丸、水丸、水蜜丸)、口服液。根据米内网的数据显示,其脑心通胶囊、丹红注射液、稳心颗粒三个独家品种2021年在心脑血管中成药市场份额的排名在前20位。

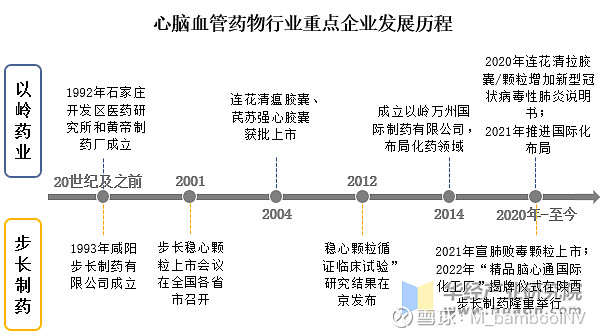

二、企业发展历程对比

石家庄以岭药业股份有限公司是于2001由石家庄以岭药业有限公司整体变更设立,公司股票于2011年7月28日在深圳证券交易所挂牌交易。

山东步长制药股份有限公司原企业名称为山东步长恩奇制药有限公司,成立于2001年,于2012年完成股份制改制。股票“步长制药”于2016年11月18日成功上市。

三、企业经营情况对比

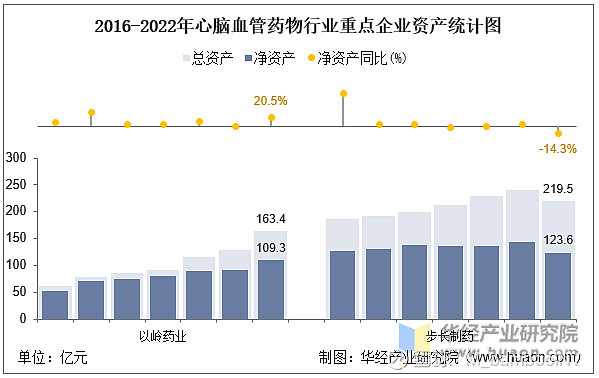

1、企业总资产和净资产

从资产来看,2022年以岭药业的总资产为163.4亿元;净资产达到109.3亿元,较上年增加了18.6亿元,同比增长20.5%;净资产比率为66.9%。截至2022年底步长制药的总资产为219.5亿元,同比下降8.5%;净资产为123.6亿元,同比下降14.3%;净资产比率为56.3%。

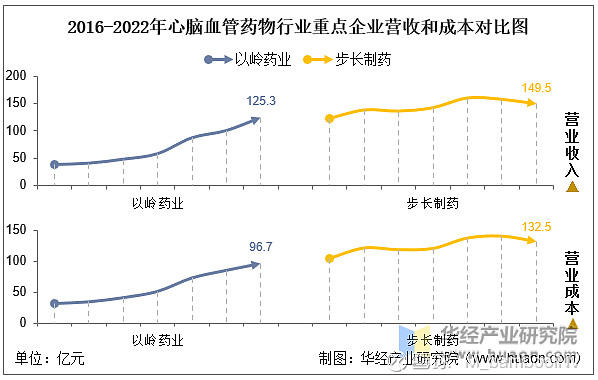

2、企业营业收入和营业成本

从营收和营业成本来看,2022年以岭药业实现营业收入为125.3亿元,较上年增加了24.1亿元,同比增长23.9%;2022年营业成本为96.7亿元,较上年增加了11.1亿元,同比增长12.9%。

2022年步长制药实现了营业收入为149.5亿元,同比下降5.2%;2022年营业成本为132.5亿元,同比下降6.3%。

3、企业营收结构

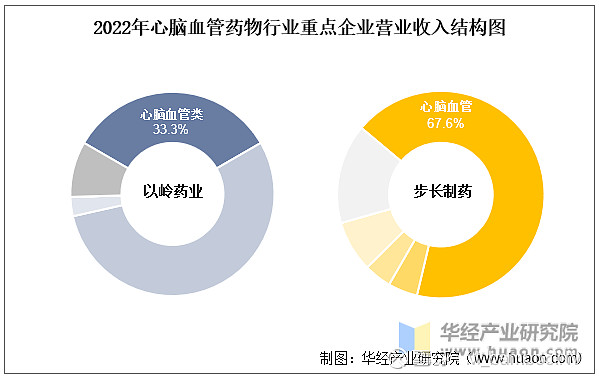

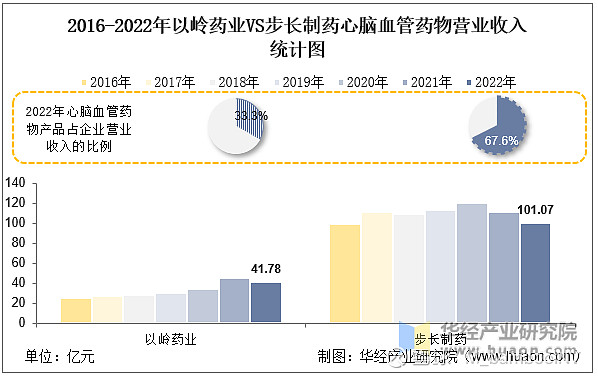

2022年以岭药业的主要产品有心脑血管类、呼吸系统类和其他专利产品等,其中心脑血管类的营收占比为33.3%,在该企业主营产品中排名第2;步长制药的主要产品有心脑血管和妇科等,心脑血管的营收占比为67.6%。

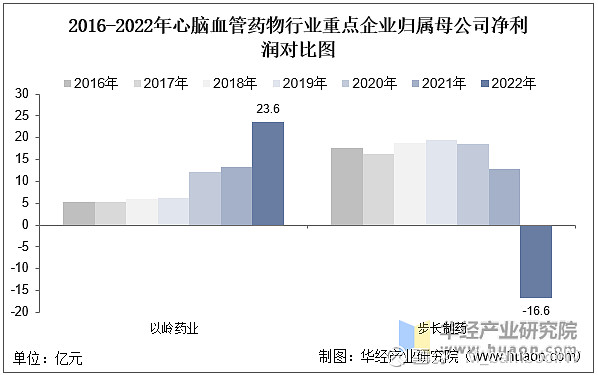

4、企业净利润

2022年以岭药业实现归属于上市公司股东的净利润为23.6亿元,同比增长75.8%。2022年步长制药实现归属于上市公司股东的净利润为-16.6亿元,同比下降228.5%。

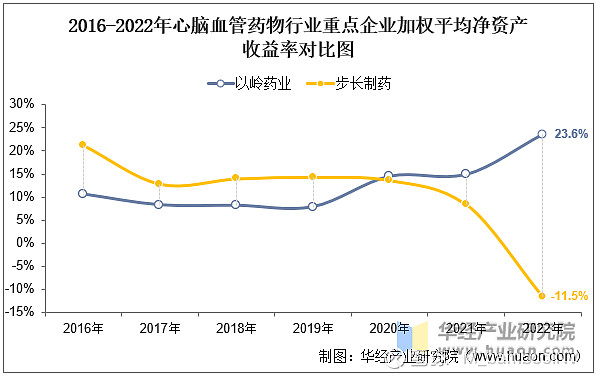

5、企业ROE

从盈利能力来看,2016-2021年期间,以岭药业平均每年的加权平均净资产收益率为10.7%;步长制药平均每年的加权平均净资产收益率为14%。2022年,以岭药业的加权平均净资产收益率较高,说明该企业在经营期单位净资产创造利润能力相对较强。

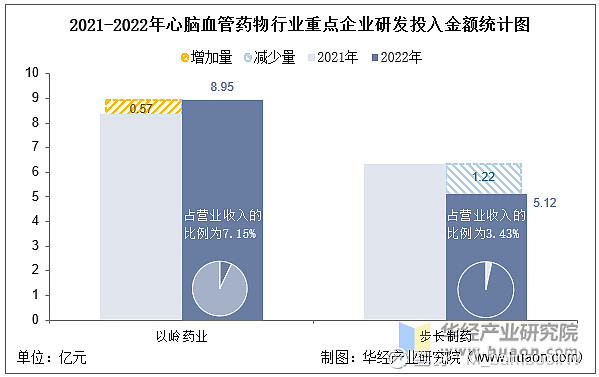

6、企业研发投入对比

2022年以岭药业和步长制药的研发费用分别为8.95亿元和5.12亿元,研发投入占营业收入的比例分别为7.15%和3.43%。比较2022年和2021年的研发投入增量,以岭药业研发费用较上年增加0.57亿元,研发费用率较上年减少了1.14个百分点。2022年步长制药研发费用较上年减少1.22亿元,研发投入占营业收入的比例减少了0.6个百分点。

四、心脑血管药物产品经营情况对比

1、心脑血管药物产品营业收入和营业成本

从各企业每年的心脑血管药物的营业收入来看,步长制药成绩较好。2022年步长制药的心脑血管药物产品实现营业收入101.07亿元,同比下降9.4%。2022年以岭药业的心脑血管药物实现营业收入41.78亿元,同比下降7.9%。

2022年以岭药业在心脑血管药物产品上的营业成本为14.67亿元,同比降低7.6%。2022年步长制药在心脑血管药物产品上的营业成本为21.50亿元,同比增长8.8%。

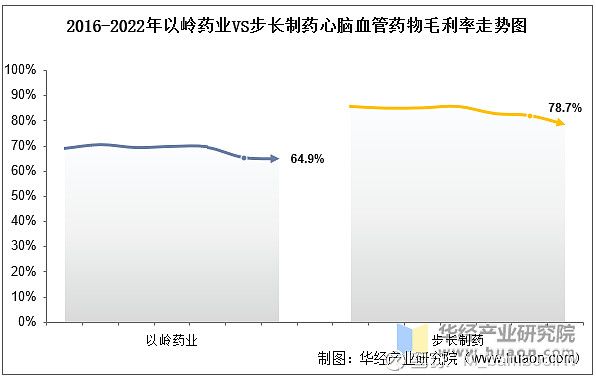

2、心脑血管药物产品毛利率

2022年以岭药业在心脑血管药物产品上的毛利率为64.9%,较上年同期减少0.1个百分点。步长制药2022年在心脑血管药物产品上的毛利率为78.7%,较上年同期减少3.55个百分点。

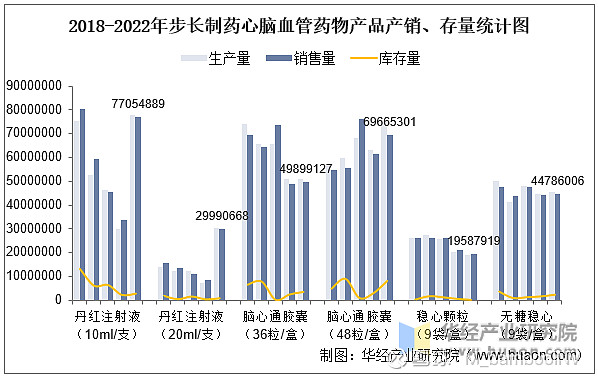

3、心脑血管药物产品产销及存量

步长制药2022年心脑血管药物中脑心通胶囊库存量相比上年增幅较大,主要原因是年底备货需求增加,生产量增加;稳心颗粒库存量相比上年降幅较大、无糖稳心颗粒库存量相比上年增幅较大,主要原因是受2022年两品规销售结构发生变化的影响;丹红注射液生产量、销售量、库存量相比上年增幅较大,主要原因是2022年丹红注射液销售量上升,相应生产量和库存量比上年增加。