基于红利指数投资的市场分布、因子特征和主题差异,将现有红利指数产品分为宽基红利、红利低波、跨境红利、主题红利和红利质量五类。

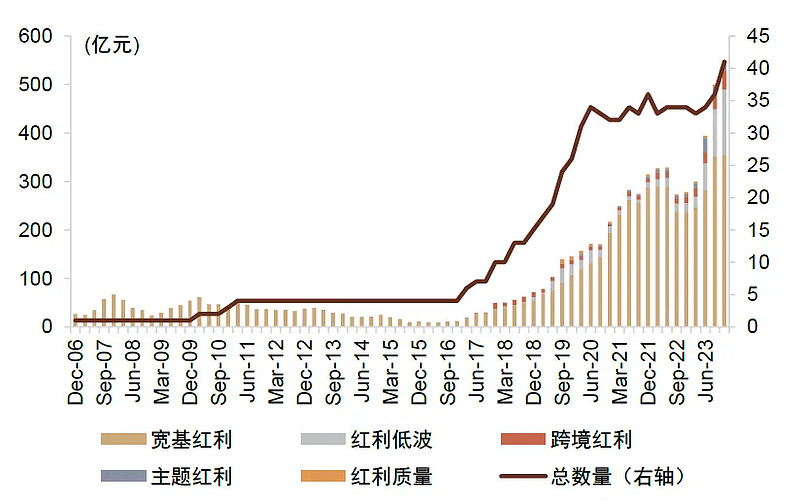

红利指数基金规模上行明显,宽基红利及红利低波产品规模领先。红利指数基金近年规模增长迅速,截至2023年末共有41只产品,合计550亿元,相比于2020年增长1.5倍。其中,宽基红利和红利低波指数产品规模最大,占近90%红利指数产品市场。从跟踪指数上来看,跟踪规模最大的指数包括红利指数、中证红利、红利低波100、红利低波和深证红利指数。

图表:各类型红利指数基金规模变化

注:数据截至2023.12.31

产品特征:从指数编制到持仓特征

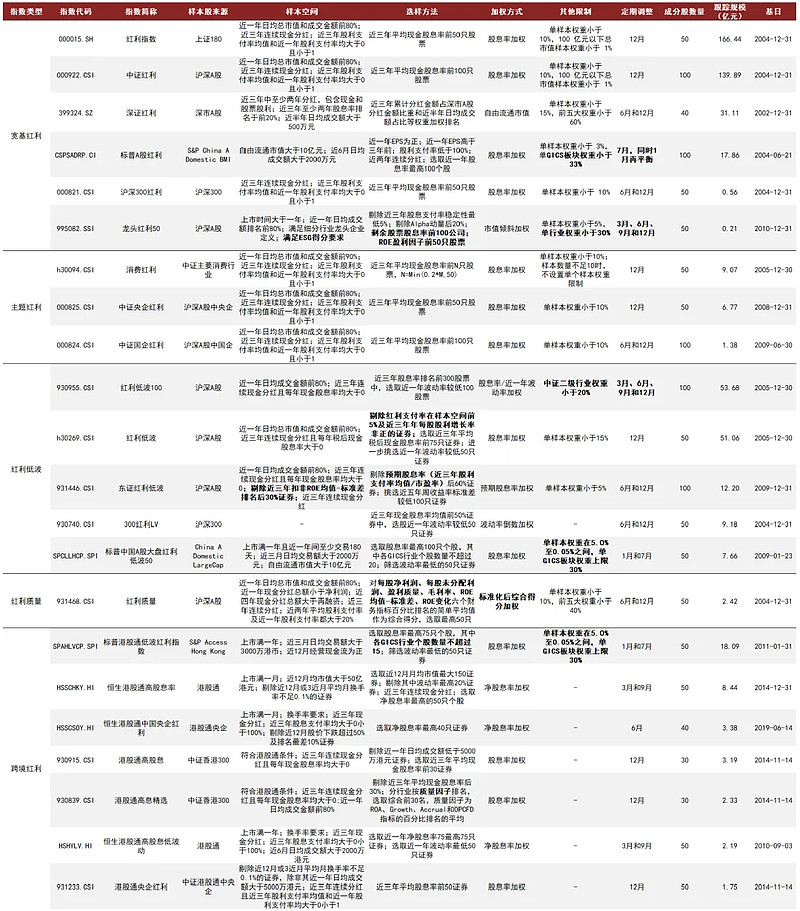

我们整理了主要红利产品跟踪指数的编制方法,这些指数的编制方案存在一些共性与差异,具体来看:

► 样本股来源:指数多聚焦于沪市与深市A股,部分指数基于如沪深300、上证180在内的宽基指数优选个股。此外,还有部分指数基于某个主题或跨境市场筛选个股,满足了投资者差异化的风格暴露需求。

► 样本股筛选:除了一般流动性的要求外,红利指数一般对于个股分红的连续性有要求,如近三年连续分红,同时部分指数对于个股的股息支付率设限,以避免过高的股息支付率对个股的成长性造成影响。

► 选样方法:指数多基于股息率大小筛选样本个股,选入股息率较高的个股。部分指数会考量一些其他因素,标普A股红利指数考量个股的盈利变化、红利低波指数也会考量个股波动率的大小、红利质量指数考量指数的盈利质量。

► 加权方式:指数的加权方式因指数的目标和类型存在差异,对于宽基和主题红利产品,多用股息率加权,少数使用自由流通市值加权,对于红利低波产品而言,部分指数在加权时纳入了波动率的因素,红利质量指数主要使用复合质量因子加权。

► 定期调整:多数指数一年调整1次或2次成分股,少数指数按季度调整成分股。除了成分股的调整以外,部分指数还会基于指数的加权方式再平衡优化指数。更高频的调整指数虽然能够增强指数的红利属性,如让高股息率标的获得更高权重,但同时也提升了指数的换手率和交易成本。

图表:国内主要红利基金跟踪指数编制

注:数据截至2023.12.31

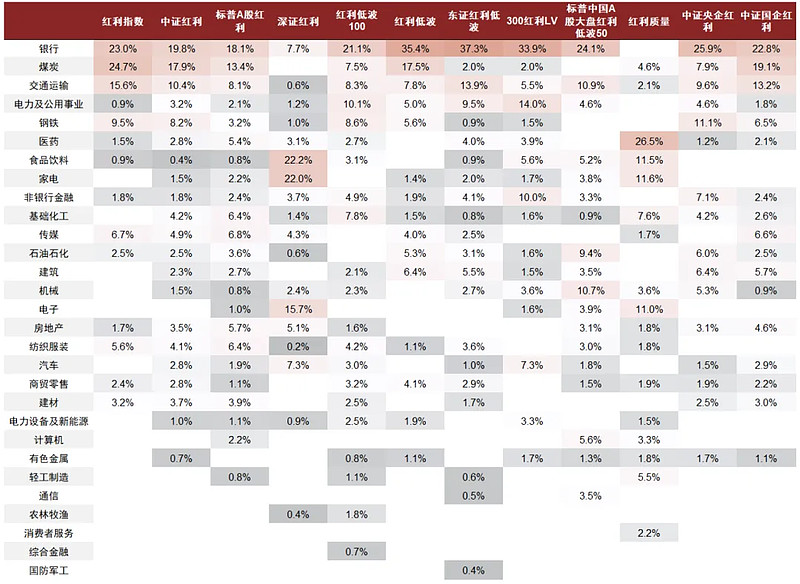

行业分布聚焦于银行、煤炭、交运等成熟期行业,不同指数差异较大。在行业分布上,红利指数的行业分布往往较为集中,且主要集中于部分行业。多数红利指数在银行、煤炭、交运和电力及公用事业等偏成熟期、竞争格局较为稳定的行业分布占比较高。部分指数由于构造方式和投向市场的差异,行业分布也有所不同。如深证红利指数在食品饮料、家电、电子和汽车等偏成长期行业上有较高偏离;红利质量指数在医药行业上的配置比例最高。

图表:国内主要红利指数行业分布

注:数据截至2024.3.31

股息率水平差异较大。市场上衡量指数股息率的指标往往基于∑现金股利(TTM)/∑股票市值计算,但由于红利指数往往并非基于市值加权,导致该计算结果中市值较大标的影响权重较大,有时不能实际反映组合股息率情况,因此我们使用加权股息率(∑个股股息率TTM*个股权重)以反映组合端的分红水平。从结果上来看,不同指数间的股息率存在较大差异。但整体上宽基红利指数的股息率较为领先,除了深证红利指数受深市多为成长期标的的制约,平均股息率相对落后。在主题红利中,中证央企红利和中证国企红利指数的股息率较高,消费红利指数股息率相对落后。红利低波类由于综合考虑标的的股息率和波动水平,整体股息率处于中位水平,但仍明显高于主流宽基指数。而红利质量指数中标的的股息率相对较低。

图表:主要红利指数历年加权股息率

资料来源:Wind,中金公司研究部

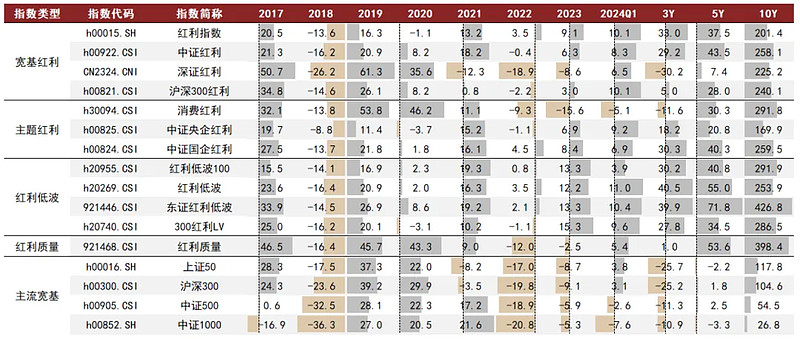

指数表现走势相近,但仍存结构性差异。由于不同指数的编制方式存在差异,风险暴露也有所侧重,在同时期的表现可能会存在较为明显的分化。如在2020年间,成长属性个股、核心资产标的表现领先,期间成长、盈利质量风格兼顾的深证红利、消费红利和红利质量指数表现相对突出,而其他红利指数则表现不及沪深300等主流宽基指数。从近年走势趋势来看,不同大类红利指数表现差异相对明显,且整体均和大盘表现存在较大差异。在细分类别中,主要宽基红利指数中除深证红利指数外,其他指数较为趋同;红利低波指数间整体表现较为相近。

图表:主要红利指数历年收益率

注:数据截至2024.3.31,各指数数据均使用全收益结果

红利低波指数历史抵御风险能力较强。回顾各指数历年指数以下行标准差和回撤为代表的风险情况,整体来看,多数红利指数都相对主流宽基指数而言风险更低。其中,叠加低波因子后,红利低波指数普遍都有相对更低的标准差和最大回撤。而深证红利、消费红利和红利质量指数的风险指标结果相对较高。

图表:主要红利指数下行标准差和回撤

注:数据截至2024.3.31,各指数数据均使用全收益结果

对于资产组合的收益,我们往往可以通过如下方式计算:

其中和分别代表资产i的期末和期初价格。进一步的,该等式可转化为:

即,

我们可以通过公式的转化,将红利资产的收益拆解为股息收益、盈利增长和估值变化三个部分。

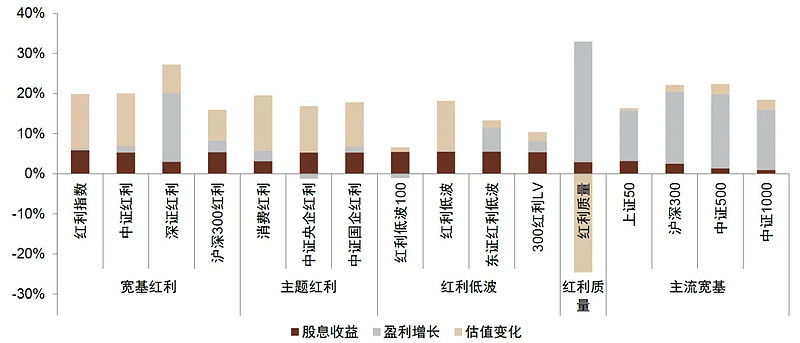

股息与低估值为红利投资主要收益来源。从近十年主要红利指数的收益来源上看,估值变化和股息收益贡献多数红利指数的大部分增长,而盈利增长的贡献相对有限,如红利指数、中证红利、沪深300红利和多数主题红利指数。对比主流宽基指数的收益来源,以盈利增长为主,整体投资逻辑存在较大差异。但指数间仍存在一定的结构性差异,例如深证红利的收益中盈利增长占主要贡献,红利质量指数中估值变化的贡献明显为负。红利低波指数间收益来源的贡献差异较大,其中股息收益贡献领先,估值变化对红利低波指数贡献明显,盈利增长对东证红利低波和300红利LV指数的表现影响较大。

图表:近十年主要红利指数收益来源拆解

注:数据截至2023.12.31

by:中金公司