最近朋友圈被4.025%刷屏了吧,这种小数点后保留三位的数字,很多数学不好的朋友向来是敬而远之。

但这次可不行,再不试着了解,就要错过一波赚钱的机会了。

1-4.025%到底是什么

4.025%是目前国家允许,普通人寿保险存在的最高预定利率。

年金险就是人寿保险的一种,这表示购买年金险,保险公司能给的最高预定利率也是这个。

但以后不是了,因为今年8月,新的规定出台,将要下调至3.5%,这意味着未来买年金险,收益要下降。

所以大家摩拳擦掌,准备积极购买年金险,以免未来买不到。

1、预定利率

保险公司拿我们的钱去做投资,当然得给点回报,具体给多少,他们会做一个假设,预测给多少,这个预定利率就是他们预测给的比例。

通常这个比例,要根据保险公司对自己未来投资收益的预测来定。

但对消费者来讲,给的比例越高越好,买的人会越多。

和常见的价格战一个道理,比如美团和饿了吗,争相送红包,消费者受益,损失自己承受。

为了争夺用户,保险公司同样会给出更高的利率,但这要求保险公司有与之相匹配的投资能力。

投资有风险,入市需谨慎,这句话对保险公司同样适用,投资收益具有不确定性,收益越高风险越高。

到时候出了事还得家长出来兜底,所以保监会作为家长,必须对这群熊孩子有所约束,不然他们还不上天。

保监会对保险公司能给出的预定利率做出限制,2015年给出的上限是4.025%,但马上要调低至3.5%。

因为家长察觉到,在当前的市场环境下,保险公司承诺的预定利率还在上升,而其自身的投资收益率却在不断走低。

再不叫住他们,未来要出事啊,之前可是吃过教训的。

早在九十年代,以平安为首的保险公司们就这么干过,结果欠下的历史旧债现在还没还完。

这也是为什么新成立的保险公司保费便宜,而很多老牌保险公司一直走高保费路线的一大原因。

不是因为他们高冷,只是因为以前的锅还没背完。

2、内部收益率IRR

预定利率说完了,我们再来说说我们能获得的实际收益率。

我们能获得的实际收益会因为扣除一些运营费用等有一定折损,所以一般会低于预定利率。

我们真正能获得的收益,需要借助一个重要指标来判断:内部回报率,洋气点的名字叫IRR。

通常预定利率越高,IRR也会越高,收益越高。如果一款产品的IRR能达到4%左右,那就很不错了。

2-为啥那么多人想买年金险?

为啥那么多人想要买年金险?

年金险即使按最高预定利率来看,那也只有4.025%,在理财手段里,只比银行强。

和股票、基金、债券,以及一度非常流行的P2P相比,很多人是看不上的。

而且年金险的流动性差,交了钱,要等要约定时间才能领取。

但很多人依然争相购买,这说明很多人还是认可它的好:

1、本金安全

P2P2爆雷就不说了,证券、基金、债券,收益高,需要承担的风险就大。

比如炒股,早上还好好的,上了半天班低头一看手机,一个跌停损失10%,多心痛。

所以,最最稳健安全,能保证不损失本金的,只有银行和年金险了。

2、收益稳定

在本金稳定安全的前提下,年金险又要比银行的利率高。

不仅如此,银行的利率会随时波动调整,而年金险的利率写进了合同,是定死的。

无论CPI如何下行,银行利率如何调整,即使保险公司贴钱贴得连亲妈都不认识了,也得照合同给钱。

所以年金险的收益非常稳定。

3、强制储蓄,省心省力

年金险的领取需要达到一定年限,比如孩子上大学的时候,60岁退休的时候等等,才开始按约定发放年金险。

这样的强制储蓄功能,能让孩子或自己有一个更稳定的未来。

不然有些熊爸爸,拿去炒股亏了,只把血和泪往肚里吞。

而且操作简单,只需按时缴纳保费,按时领取年金险。省心省力,不用盯盘,不用关注走势图,不用频繁操作。

3-年金险的分类

市场上的年金险五花八门,比如养老金、教育金、婚嫁金都属于年金险,怎么区别。

买年金险就是冲着收益去的,我们可以直接根据收益方式的不同进行划分:

传统年金险:有预定利率,比较稳定。按约定缴纳保费,到了约定时间,比如60岁,保险公司开始逐年将钱返还给你;

新式年金险:有预定利率,外加分红,相对不稳定。在第一类的基础上,关联了万能账户,可以获得保险公司一定的分红。

1、传统年金险

传统年金险,只有预定利率收益,不与万能账户相关联,也就是没有分红。

但是,它的预定利率相对较高,收益要高一些。

我们按约定缴纳保费,到了约定时间,比如60岁,保险公司开始逐年向我们发放年金。

对一些人来讲,如果没有太强的理财能力,不追求短期收益,讲究稳定与未来保障,这类年金险是一种选择。

当然了,选择是一回事,有没有钱买也是一回事。

2、新式年金险

这类年金险,肖想的人很多,因为它不仅有前一类稳定的收益,而且还能获得额外的分红。

然而理想很美好,现实却很骨感。

这类产品,预定利率较低,相关联的万能账户目前保险公司可以承诺的保底利率最高为3.5%。

总的来讲,可以获得的稳定收益与传统年金险相比,相对低一些。

分红也不像想象中那么美好,买之前,想的是当保险公司的小股东,和他们共享几百亿的收益。

结果买了发现,自己只是去贡献保费的,保险公司的投资利润被实打实的股东拿走70%。

再扣除公司的运营、广告等各项费用,剩下的可分配盈余才是拿来和我们分红的。

保险公司会怎么分,他们可不会告诉你,在非透明的操作下,分红直接为0也有可能。

所以这类年金险最诱惑没有经验的人,也最让懂点门道的人敬而远之。

4-谁适合买年金险,买哪种

年金险适合对未来有规划需求的人群买,比如给孩子的教育金、退休后的养老金。

但是在买之前,要看自己是否满足两个条件:

1、基础保险已经配置好

患了重疾,或者出了大的意外,巨额医疗费能把家底掏空。所以有钱买年金险,一定要在基础保险配置好的前提下进行。

2、有闲置资金,而且短期用不上

年金险想要后期回报高,需要前期投入更多的钱。

而且年金险的领取有约定时间,在到达约定时间前,如果急需用钱,会有经济困扰。

不过年金险也有对应方式,可以退保领取现金价值,或者以保单贷款的形式进行贷款。

如果是关联了万能账户的年金险,万能账户里的钱可以随时支付。

买哪种比较好?

如果不是非常了解年金险与保险公司,或者自信心爆棚,建议直接买传统年金险,稳妥,虽然没有分红,但也没了担心。

预定利率高固然好,IRR也高才是王道,要尽量选择IRR高的产品。

5-举例一款4.025%预定利率的年金险

养老金即将耗尽的消息已人尽皆知,据称80后即将成为无养老金可领的第一代,所以关注养老年金的人特别多。

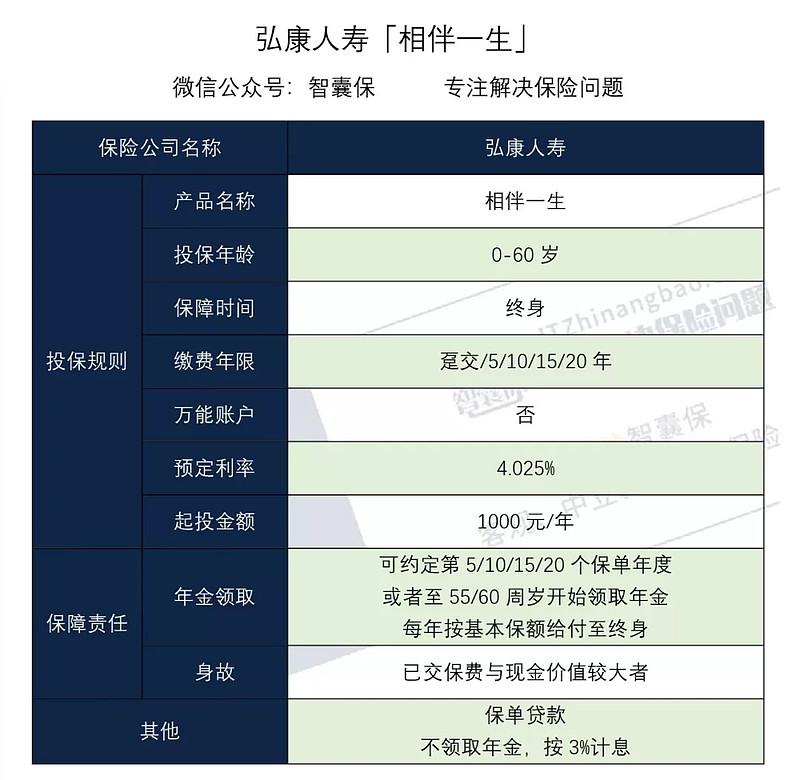

今天智囊就以一款传统型养老年金险-弘康人寿相伴一生举例,看看一款比较优秀的年金险应该是什么样子。

先来看看弘康一生的保障内容:

口碑非常不错,优势也比较明显:

1、预定利率4.025%

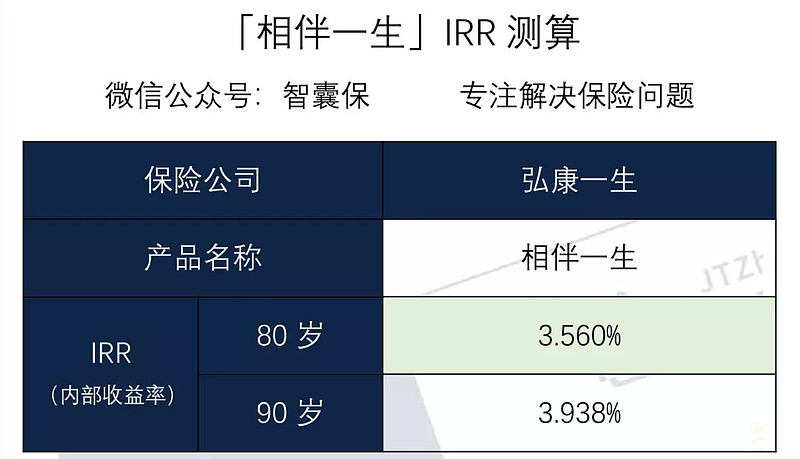

相伴一生的预定利率为4.025,IRR数值也不低。

如果30岁开始购买,每年缴纳1万块,缴纳10年,60岁开始领取养老年金,分别领至80岁与90岁:

2、不关联万能账户

只有利率收益,没有关联万能账户,享受不到更高的收益,也免去收益下跌的担忧,收益稳定。

3、终身领取

能一直领取到离世,也就是活多久,就能领多久,养老无后顾之忧。

而且身故之后,还可以领到身故金:已交保费或者保单现金价值,哪个多领哪个。

4、起投金额1000元

与很多5000元起投的年金险不同,相伴一生的起投门槛非常低,只要1000元/年。给了那些资金不充足的朋友们,一个尝试年金险的机会。

5、现金价值高

相伴一生的现金价值非常高,如果中途急需用钱,可以选择退保拿回现金价值。

但回本时间,也就是现金价值大于保费所需要的时间稍慢。

养老年金看中的是未来长期保障,如果不是急需用钱,慢点也没事。

6-智囊说两句

年金险对于投资能力强的人来说,收益率不高,但是对于投资能力一般,希望有未来保障计划的人来说,不失为一个选择。

新的4.025%预定利率的年金险无法面市,而老的也已经走在了停售的路上。

现在又恰逢保险开门红的促销时段,很多消费者已经磨刀霍霍,准备开抢。

奉劝大家还是要留一丝理智,毕竟各大保险公司也磨刀霍霍,准备向你开刀了。

下期智囊将详细测评:2019年重疾险汇总

如果你有需要我们帮忙测评的保险产品,欢迎在留言写下,等你。

Cut——————————

全文完~

觉得有用,还请随手点个赞~