平安人寿推出的平安福火透半边天,今年七月,又针对成人和小孩重磅推出大小福星重疾险。

和平安福的差别只在于,附加险个数是N,还是N+1......但这并不妨碍大家对它产生兴趣,要咨询购买的人很多。

今天,智囊就来进行一次全面测评。

产品名称:小福星

承保公司:平安人寿

产品种类:终身寿险+提前给付终身重疾险

销售渠道:线下

智囊评分:55分

1-保障内容

小福星作为平安公司的主推产品,主打的三大优势吸引不少人前来购买:

疾病广覆盖 专注保重疾

灵活可附加 保障更贴心

超高性价比 撬动高保障

到底是不是这样,我们从小福星的保障内容分析:

1、基础保障

重疾:120种,1次赔付,100%保额

小福星这次的保障重心,落在重疾,数量多达120种,然而意义并不大。

因为保险业协会统一规定的25种高发重疾,已占重疾发病率的95%以上。

在这个基础上,100种也好,120种也好,区别不大,如果因此而加价那就不划算了。

中症:无

轻症:10种,3次赔付20%保额,需附加小福星的轻症保障只有10种,占他师兄平安福的五分之一,包含的高发轻症则更少。

赔付额也只有20%,比市面上主流的30%低。

最关键的是,轻症保障还得自己另行购买。一般来讲,这一项都是免费送。

少儿特定重疾:15种,赔付100%保额

15种少儿特定重疾,保障意义有多大,要看包含的少儿高发重疾有多少,看下图的对比:

和少儿平安福一样,差强人意这个词都用不上,覆盖太少。

2、附加保障

小福星的一大特色,还在于各种附加保障:

除了轻症,还有小福星重疾选、少儿肿瘤、白血病、心脑血管、肝肾疾病、定期寿险、长期意外险,以及各种豁免附加险。这些附加险性价比不高,对加高保费的贡献却很大,不太建议购买。

以其中一个长期意外险为例:

50万保额,保障至70岁,缴费20年,每年要缴纳1850元。

两个字评价:太贵。一份普通的意外险,50万保额,还包含意外医疗,一年200元可以搞定。

3、优缺点

为了方便大家认识这款产品,智囊针对它的优缺点进行了罗列。

优点:

1)品牌大,服务好

平安作为一家大的品牌公司,信任它的消费者非常之多,在很多人的认知里,甚至有买保险就是买“平安”的说法。

除了品牌效应,平安的服务、口碑都不错,理赔速度快成了大家对它的一大共识。

2018年全国人身险的服务评价榜单,平安就位居第二。

2)重疾覆盖面广

虽然前文有说,重疾保障种类多未必有太大作用,很多附加险的性价比也不高。

但是不可否认,小福星的重疾覆盖面确实扩大,对部分消费者而言,不考虑性价比,偏好这样的保障。

3)重疾赔付后,轻症继续有效

一般来讲,轻症保障只有在重疾出险前有效,否则重疾出险,保险合同结束,轻症保障也随之结束。

而小福星,因为主险是寿险,即使重疾出险,合同依然有效,所以轻症保障也依然有效。

缺点:

1)寿险与重疾险保额共享

寿险保的是身故,适合成人,尤其是家庭经济支柱人购买,孩子暂时不需要寿险。

长大之后开始承担家庭经济责任,这时才需要寿险,但这时候的寿险单独购买更划算。

此外,出于对未成年人的保护,未成年人身故赔付的保额有限制,因此孩子18岁前身故,通常只返还已交保费(意外险除外)。

而且小福星身故和重疾共享保额,两者只能赔其一。这样的形式,肯定不如重疾险与寿险单独赔付好。

2)缺乏中症

中症与轻症是很多重疾险都配有的基础保障,属中度、轻症重症,病情一点也不轻,而且比重疾更高发。

比如早期恶性肿瘤,你能对人说恶性肿瘤是早期就不严重吗,显然不能。

3)轻症保障弱,需附加

轻症保障有多弱,前面已经说过,需要附加的问题也提过,这里不再赘述。

以上针对保障的分析,说明保险公司品牌好并不代表产品一定优秀,起码这并不是一款好产品。

2-保费

平安小福星的附加保障多,但基础重疾保障缺乏,因此在进行计算时,附加上了市面上重疾险普遍带有的轻症,以及轻症豁免功能。

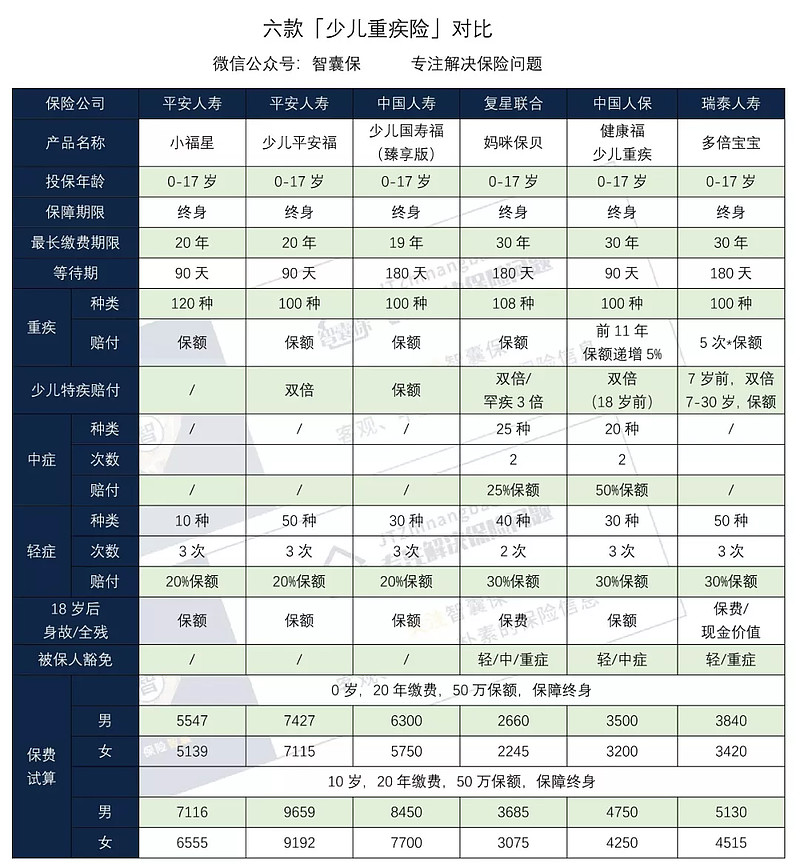

在只附加轻症及豁免的情况下,保费依然偏贵,性价比不高。而且缴费年限最长通常为30年,这里只有20年,杠杆比例较低。选取两款大公司同类少儿重疾险,以及三款市面上热销的高性价比少儿重疾险,进行一个详细对比:

-平安人寿小福星

-平安人寿少儿平安福

-中国人寿少儿国寿福

-复星联合妈咪保贝

-中国人保健康福少儿重疾

-瑞泰人寿多倍宝宝

从上图可以了解到:

保障:无优势,缺乏重疾多次赔付、中症、受保人豁免、少儿特疾双倍赔付,此外,轻症保障也明显不足。

保费:与大公司同类产品相比有优势,但与市面上热销的高性价比产品相较,保费要高三分之一。

3-智囊点评

评分:55分

解析:小福星最大在的优势在于出自平安,服务口碑佳,品牌打得响。

但小福星保障严重不足,价格偏高。设计的多种附加险,原本是增加重疾保障,但实际性价比并不高。

建议:认定平安,可以购买,如果不是,还请三思。

4-智囊说两句

市场上的保险产品太多,大量的广告宣传又容易让我们的眼光变得狭隘,屏蔽市面上很多优秀但并不知名的产品。

好的产品比好的公司重要,如果不是对品牌有执念,大家还是多发现对比。这样更有可能找到适合自己的保险。

下期智囊将详细测评:热销的百万医疗险

如果你有需要我们帮忙测评的保险产品,欢迎在留言写下,等你。

Cut——————————

全文完~

觉得有用,还请随手点个赞~

关注智囊保,专注解决保险问题,教你买对保险