自从有了娃,世界都是他。为人父母后,难免事事都以孩子为重点,就好像是自己的致命软肋,恨不得将他360° 保护起来。

在孩子的养育过程中,家长总是各种担心,怕出意外、怕得重病。所以很多家庭开始考虑给孩子配置保险。

所以今天智囊想分享关于给孩子买保险的知识,帮助家长朋友们梳理思路、更好选择。

下文主要内容有:

-给孩子买保险的几大需求点

-四套孩子保险千元配置方案

-买孩子保险需要注意这四点

提供一份孩子保险的智囊,希望有所帮助。

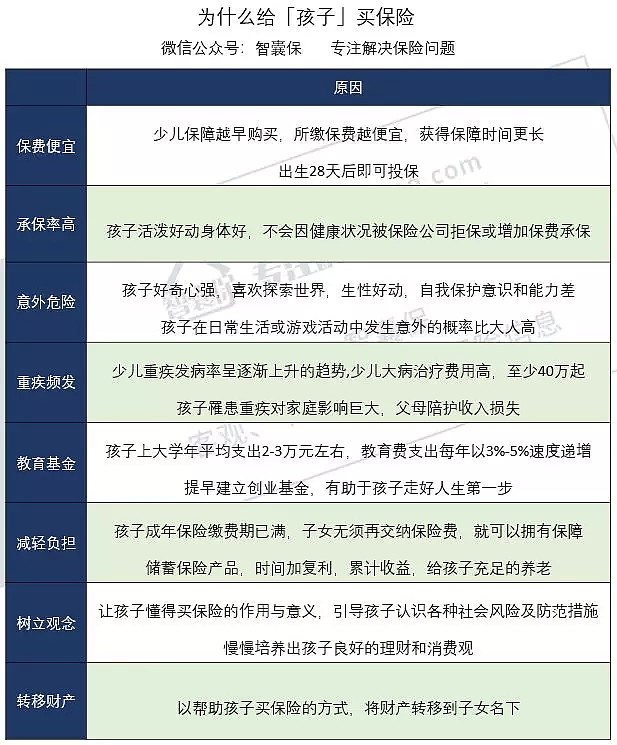

1-孩子为什么要买保险?

我们都知道开车上路之前,要先系好安全带。如果将保险比作安全带,人生路上肯定要先系好再出发,而不是边走边系,所以买保险要趁早、及时。

保险的核心作用:当疾病、意外等无法预测的风险发生时,为我们提供经济补偿。

现如今新闻、朋友圈各种少儿患病、车祸、严重烧伤的报道或轻松筹比比皆是。所以我们为什么要给孩子配置保险:

在网上看到一位妈妈说过这样一段让人心酸又深思的话:

如果我的孩子不幸罹患疾病,能不能治得好是上帝和医生的事,但有没有钱治,那是我的事情。

如果因为前者我会很伤心但能放下,如果因为后者没钱治疗而不得不放弃,那会是我永远的痛,我会永远无法原谅我自己。

给孩子好吃好喝,买很多的名牌衣物或者玩具,都不如给她买一份保险来的实在和安心!

所以我们做家长的如果认可保险的作用,就应该知道,孩子早晚都需要买保险,年纪越大保费越贵。

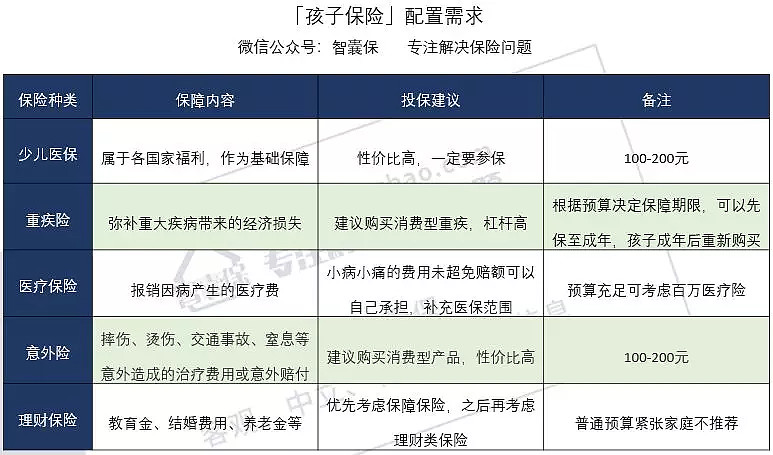

2-孩子需要买什么保险?

知道孩子保险是必须配置以后,就该说一下孩子重点需要的保险都有哪些。总结如下图:

1、少儿医保

首先,给孩子买商业保险前,一定要记得要配置少儿医保。

为使少儿和在校生得到医疗保障,国家建立了少儿医疗保险制度,财政和家庭各缴纳75元,全年150元,待遇只包括住院和大病门诊、

不同地方对少儿医保具体保障也会有些许差异,比如:

北京每年160元少儿医保,报销规定如下:

门诊650起,2000元封顶,报销比例50%;

住院650起,17万封顶,报销比例70%。

深圳市医保记账系统显示,某患白血病小朋友医疗费用:

自2016年9月8日至今3次住院,共产生医疗费204244.31元,

通过多种医保方式,共记账报销168050.98元,个人现金支付36193.33元。

报销比例高达80%。

2、重疾险

受生存环境变化的影响,儿童罹患重疾的概率略有增加,比如白血病等

这些重病的治疗费往往很高,一般家庭都支付不起。为了预防重疾险给孩子和家庭带来身体和经济上的损害,重疾险不可少。

重疾险是长期型保险,中间不会因为身体状况改变而失去保障。

并且直接赔付,赔付的钱由被保人自由支配,可以用来治疗,也可以用来补偿家庭经济损失。

3、医疗保险

如果孩子有了少儿医保、意外险、重疾险,大人保险也都配置好后,还有多余的钱,可以为孩子购买医疗险。

相比重疾险而言,医疗险主要针对小孩的日常生病花销。商业医疗险主要起到补充作用。

一般来说,给孩子买医疗险主要有两种:小额医疗、百万医疗。

4、意外险

随着孩子年龄的增长,开始活泼好动对新鲜事物感兴趣。因为其防御风险能力较低,所以出现意外的几率非常大。

根据数据统计,目前意外伤害已经成为我国14岁以下儿童的第一死因,这是客观的事实。

意外险保费也不贵,通常几十元到几百元就能给孩子做好保障,很划算。

5、理财保险

很多人选择理财型保险只是听说好,看起来收益高,没有了解清楚就买了。

但过几年发现和自己预期不太一样,又产生很多纠纷和退保的想法。

对于理财类的保险,说实话,智囊觉得至少90%的家庭不适合购买这类保险。

如果你的家庭已经具备以下几点,再考虑理财型。

家庭成员保障类保险(定寿、重疾等)已配置足够;

保障型的保险,保额足够高;

有其他高收益的投资渠道(房产、股票、基金、国债等);

有一笔闲置资金,期望通过理财险获得安全、稳健、确定收益

3-孩子保险的配置思路?

方案1、1000元预算配置方案

这个方案主要由最基本配置重疾险+医疗险+意外险组成。

50万重疾险保额,再配置一款一般医疗险和意外险,同时兼顾少儿特定疾病双倍赔付,如果罹患白血病等高额费用的重疾险,保障可以翻倍。

这个方案中妈咪宝贝,在期满后如果未理赔,该被保人可以免健康告知,免等待期的购买为同一家保险公司的其他终身重疾险。

这份最基础方案的保费支出仅885元,任意家庭基本都能承受,也是少儿保障最基础的配置。

方案2、2000元预算配置方案

在方案一的基础上延长了重疾的保障期限,提高了医疗险的保额,意外险维持不变。

重疾保障至70岁,现阶段延长保障期限。如果后期罹患癌症,也有充足的保障。

如果有多一些预算想给孩子更久一些的保障,可以选择方案二,方案二属于喜欢把钱花在刀刃上的家长选择。

方案3、3500元预算配置方案

重疾险妈咪宝贝,保额依旧是50万,但保障期限延长终身。

因为孩子年纪越小,重疾险越便宜,所以在预算充足的情况下,尽量延长保障期限比较划算。

医疗险方面,增加了尊享e生2019版百万医疗作为少儿医保的补充,这样保障更充足。

虽然百万医疗险通常有免赔额,但是意外险所包含1万元疾病住院报销保障正好作为补充。

方案4、4000元预算配置方案

终身重疾+定期重疾+百万医疗+意外保障+小额医疗这套方案,有了全方位的健康保障。

重疾险方面,同时搭配了定期重疾和终身重疾。

主要是考虑到随着医疗技术发展,重疾的治愈率越来越高,但必然伴随着费用越来越贵的问题,所以有必要把重疾险保额做高。

这样短期与长期保障同时兼备,不仅能让孩子在30年内有充足保障,长大后也可以有终身保障保底。

4-孩子买保险注意什么?

1、保额要配足

买保险最主要就是买保额,保额一定要买够,才能在不幸出险时真正解决问题。

有两个需要主要的点:

(1)重疾险

孩子重疾的保额最低要买到50万,有条件可以买更高保额。因为孩子年龄小,未来路还很长,需要高保额的保障。

我们还需要考虑通货膨胀对保额价值的影响,现在的50万放到几十年后会贬值,起到的保障效果会打折。

并且保费与年龄直接挂勾,此时孩子重疾险保费便宜。

(2)意外险

为了保护未成年人,防止道德风险,国家对未成年身故赔付进行了限额,有相应规定:

无论意外险保额买多高,如果意外身故,那么10岁以下不能超过20万,不过意外伤残的赔付是没有限制的。

2、关注少儿特疾

孩子一生还很长,未知的风险很多,目前很多绝症在未来可能变成可治愈的慢性病。

所以在挑选重疾产品时,一定要注意对比少儿高发18种重疾尽量多包括的,如重症手足口、严重哮喘、幼年风湿性关节炎这些都是基础标配。

3、投保人豁免

如果预算允许,尽量要附加父母投保人豁免,这样父母有任何疾病意外,孩子的保费就不用再交,而保障依然有。

4、盲目购买教育金

很多人买保险希望还能有一些理财功能,甚至优先购买一份理财保险,觉得能让孩子未来少一些经济压力。

出发点虽然是好的,但是理财类保险几乎没有风险保障,一旦罹患重疾,这些保险不会像重疾险那样赔付几十万。

所以对90% 以上的家庭,相比投资收益,预防疾病、意外的风险,明显更重要。

5-智囊说两句

保险是今天的关怀和明天的保障。我们永远不知道明天和意外哪个会先到来。

孩子要走的路很长,父母也许没办法呵护孩子一辈子,却能够借助保险传达永不止息的爱。

给孩子买保险,让孩子多一份保障,多一点关爱,帮助孩子安然度过每一个难关是我们每一位做家长必须要做的。

Cut——————————

全文完~

觉得有用,还请随手点个赞~

关注智囊保,专注解决保险问题,教你买对保险