-“买对保险,98%靠学习,1%选产品”-

------------------------------------------------

有一类保险,出险了赔钱,不出险还给回钱,它就是返还型保险,也叫两全险。

很多人觉得这类保险好,但保险公司是以盈利为目的的商业公司,真的会让你捡这个便宜吗?

泰康人寿的康护一生是比较特别的一款返还型保险,因为它到期返还的是保额。

今天,智囊就来进行一次全面测评。

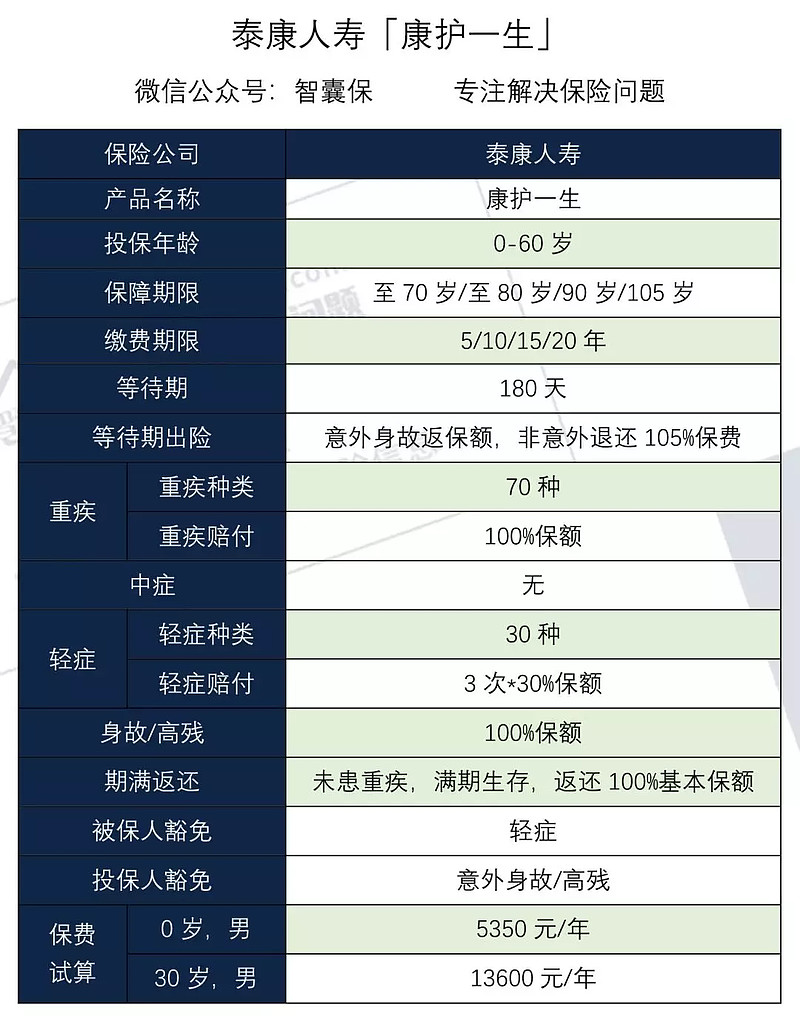

产品名称:康护一生

承保公司:泰康人寿

产品种类:两全险+重疾险

销售渠道:线下

智囊评分:70分

1-保障内容

【康护一生】是两类保险的组合:两全险+重疾险。有句俗话叫:忠孝难两全,生死难两全。

两全险的两全,是指生死两全,也就是:保障期内身故赔钱,平安度过保障期也给付一笔钱。

先看【康护一生】具体保障内容:

1、基础保障

重疾:70种,赔付1次,100%保额

现在市面上普遍是100种左右的重疾保障,这里只有70种,但影响不大。

因为都包含保险业协会统一定义的25种重疾,这已经占重疾发病率的95%以上。

虽然保障种类越多自然保障越全,但是总体没多大影响。

中症:无

中症缺失,意味着一些原本可以划为中症的疾病,被纳入轻症;

中症通常赔付50%保额,比轻症高,这就意味着患这些疾病,赔付的钱变相减少。

轻症:30种,赔付3次,30%保额

赔付3次,30%保额,轻症保障不错,但是经过仔细对比,25种高发重疾对应的34种轻症,三分之一都没有包含。

高发轻症的缺失,意味着获得赔付的可能性降低。

2、亮点保障

保障期限:至70岁/至80岁/90岁/105岁

保障期限比较灵活,可以根据自身需求进行选择。另外,选择105岁也等同于终身了。

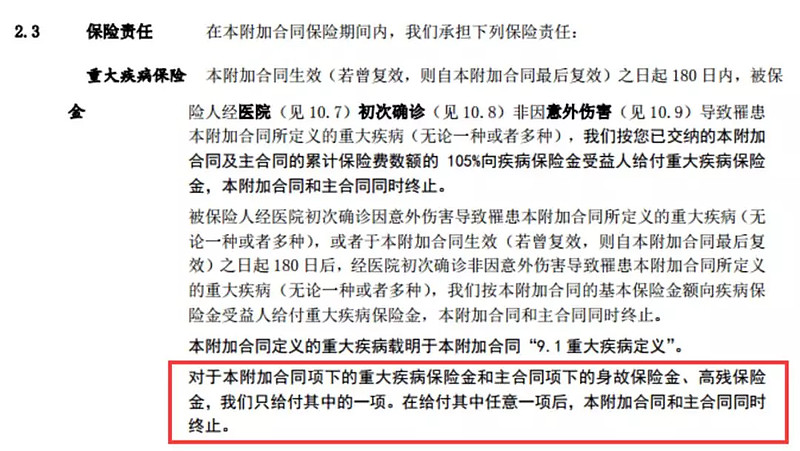

等待期出险:意外身故返保额,非意外退还105%保费

设置等待期主要是预防带病投保。这段时期内患重疾或身故,通常只返还保费,合同终止。

但康护一生等待期内意外身故返还保额,相当于赠送一份短期意外险。

而非意外导致的身故/高残返105%保费,也是超额返还。

*期满返还:至80岁未患重疾、未身故,返还保额

返还型保险最大的特色是:有病赔钱,到期没病返还所交保费。

康护一生在这点上,比一般返还型保险优秀,因为它直接返保额,买30万保额返30万。

我们不禁好奇,保险公司为什么要给我们这个便宜。只要搞清楚两个问题:保险公司为什么愿意返还钱,以及我们是否一定能拿到这笔钱。

保险公司为什么愿意返还钱?

保险公司以营利为目的,免费提供保障是不可能的,公司的经营、理赔出险都需要钱。

但我们似乎并没有花钱,因为保险公司最终给回一笔钱。

真实情况是:所交保费一小部分作为保障成本,大部分被保险公司拿去投资,几十年后,再把本金还给你。

可能有人会想,保险公司如何处理这些钱管不着,反正我们没有损失,还赚了利息。

那就错了,时间成本就是最大的损失。在通货膨胀的经济背景下,钱没有随着时间增长就是损失。

返还型保险的保费比普通保险要高,多出来的钱,如果放在自己手里,通过理财等手段,获得的收益要比多年后返还的保费高。

所以返还型保险对我们而言,其实不划算。

我们是否一定能拿到这笔钱?

到期返还,需要满足一定的条件:保障到期时,受保人未身故/高残/患重疾。

如果年龄尚轻,选择的保障时间短,可能满足条件,但如果年龄较高,或者保障时间较长,比如保障至80岁高龄,比较难达到。

因为年龄越大,患重疾的可能性越高,80岁前不患重疾概率比较小。

2-保费

再来看看【康护一生】不同情况下的保费测算:

观察上图:

可以感受到康护一生的保费较高,定这么高的价格,是因为它到80岁可以返还保额。

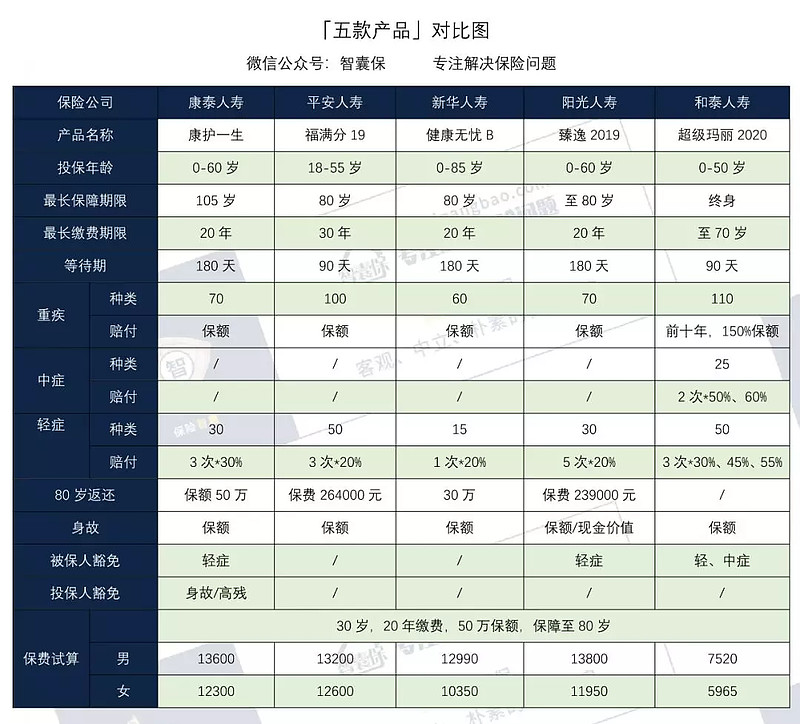

我们将它和同类产品做个对比, 看看康护一生到底划不划算,值不值得购买。

通过四款定期返还型重疾险,外加市场热销产品超级玛丽2020(消费型重疾险),加入作为对比。

-泰康人寿康护一生

-平安人寿福满分

-新华人寿健康无忧B

-阳光人寿臻逸2019

-超级玛丽2020

从上图可以了解:

基本保障:和同类定期返还型重疾险相比,保障上差不多,但和超级玛丽2020相比,各方面保障都不及;

到期返还:康护一生返还的金额是保额,与同类赔付保费和部分保额的产品相比,要高出1倍,这一点比较不错;

保费:和同类产品站在保费的高山上,谁也不比谁便宜;但和超级玛丽2020相比,要高1倍。

返还型保险值不值得买?

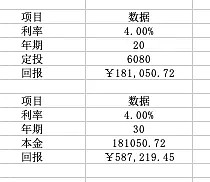

我们通过30岁男性,购买50万保额,康护一生和超级玛丽2020进行一个对比。

康护一生,20年缴费,每年13600元;

超级玛丽2020,20年缴费,每年7520元;

超级玛丽2020每年少交6080元,假设这笔钱每年投入到4%收益率的理财产品,来看下50年后理财账户有多少钱:

(自制计算数据公式)

可以看到,在第20年账户里有18万,第50年账户里将近60万。而康护一生到期是拿回50万。

所以从收益的角度来讲,返还型保险对很多人来讲,不太划算。

3-智囊点评

评分:70分

解析:定期返还型产品里,康护一生满期返保额而不是返保费这一点,比很多同类产品要强。不过前面有分析过,返还型保险不太建议购买。

亮点:满期返100%保额;泰康人寿是老品牌保险公司,口碑在业内一直不错。

不足:价格贵,保障一般,80岁前身故/高残/患重疾,都拿不到返还的保额。

建议:返还型保险并不划算,不太建议购买,但如果坚持想买返还险保险,康护一生与同类产品相比,有一定优势。

4-智囊说两句

无论是返还型保险,还是新型理财保险,并不适合大数多人购买,尤其是预算不高的家庭。

尤其有些理财型保险,投入大收益低,严重影响保障预算,现在正是保险开门红期间,建议大家谨慎选购。

还是希望大家在选择保险的时候,要多了解对比,花点时间买对保险。

下期智囊将详细测评:平安人寿-平安小福星

如果你有需要我们帮忙测评的保险产品,欢迎在留言写下&

Cut——————————

全文完~

觉得有用,还请随手点个赞~

关注智囊保,专注解决保险问题,教你买对保险