-“买对保险,98%靠学习,1%选产品”-

------------------------------------------------

太平人寿有个“停售狂魔”的爱称。上一款推出的重疾险福禄康瑞,随时停售的销售策略给人留下了很深的印象(阴影)。

下线后酝酿了一段时间,今年推出新的重疾险【福禄嘉倍】,听名字像是要加倍,就不知道是保障加倍,还是保费加倍。

今天,智囊就来进行一次全面测评。

产品名称:福禄嘉倍

承保公司:太平人寿

产品种类:终身重疾险

销售渠道:线下

智囊评分:65分

1-保障内容

太平人寿的这款【福禄嘉倍】,推出的时候静悄悄,没有上一款的火爆,也没有上一款的宣传,举动有些诡异。

我们先看保障内容:

1、重疾保障

100种,赔付1次,100%保额重疾保障,只要是单次赔付,种类上的差别基本可以忽略。

因为保险业协会统一规定的25种重疾,已占重疾发病率的95%以上。赔付100%保额属标准配置,有不少新上的重疾险前15年会有额外的保额赠送。

2、轻、中症保障

中症保障缺失,轻症保障50种中症的赔付一般比轻症高20%,中症缺失,意味着一些中症会被归为轻症,也就是说得到的赔偿会变少。

轻症保障虽然有50种,但最高发的6种轻症有两种没有覆盖,保障有缺失。

赔付3次,不分组

分组和不分组的区别在于,对疾病进行分组后,通常一组只能赔付一次。如果不幸第二次、甚至是第三次患上同一组的疾病,都不予赔付。

不分组赔付3次,轻症多次获赔的概率能大大提高,可以给好评。

保额赔付依次为20%、40%、60%

递增的形式,看起来诱惑力十足,但实际上,第一次赔付的保额才是关键。因为第一次赔付的概率最大,第二次、第三次的发生概率递减,赔付的可能性更小。

这样递增的形式,倒不如统一成市面上常见的3次*赔付30%保额,来得实惠。

3、其他保障

投保年龄:0-65岁,重疾险对年龄的限制比较严格,以50岁、55岁为最高投保年龄居多,65岁能投,对父母非常友好。

缴费期限:最长缴费期限为20年,杠杆比例不高,现在市面上最长缴费期限普遍为30年。

4、与前任福禄康瑞的对比

作为替代前任福禄康瑞的重疾险,福禄嘉倍蓄势已久,我们看看它做出哪些升级:

直观感受:加价不加量,童叟无欺,0岁男童加价10%,30岁男子加价25%。

仔细看看保障内容,的确有调整: 轻症保额升级 第二次和第三次赔付额调高到了40%、60%。

但是刚才说过,作为赔付可能性最高的第一次赔付,比例依然是20%,比市面上轻症赔付30%保额低10%,实用性不够高。 单次赔付升级多次赔付

有一个最重要的变化值得注意:新增两个附加险

· 共享荣耀终身重疾

· 共享荣耀多次给付重疾

这才是真正意义上的保障升级,重疾保障由单次赔付升级到了多次赔付。

尤其是第一条附加险值得一提:共享荣耀终身重疾。它独立于原来的重疾险,重疾与轻症都是独立三次赔付,完全抵得上一份单独的多次赔付终身重疾。

举例:

如果小明买了50万保额,附加了第一条共享荣耀终身重疾,30万保额。

第一次患重疾,可得两份保额赔付:50万(原有)+30万(附加)=80万;

第二次患重疾,可获一份保额赔付:30万(附加);

但缴费期限固定为15年,杠杆比例更低,保费压力大,而且价格翻了一倍。

第二条附加险多次给付重疾,是在原来重疾赔付的基础上,多加两次赔付机会,第二次与第三次的赔付金额按购买的附加险保额给。

举例:

如果小明买了50万保额,附加第二条共享荣耀多次给付重疾,30万保额。

第一次患重症,可获保额赔付:50万(原有);

第二次患重症,可获保额赔付:30万(附加);

2-保费

大品牌公司推出的终身重疾险,通常价格偏高,比如热门的平安福、国寿福等等。福禄嘉倍属太平人寿,同样是大品牌公司,也没能免俗:

从保费上看,与之前分析过的金福人生相同,保费偏高。

到了50岁,男性最长缴费年限缩短至15年,使得原本不高的杠杆比例变得更低。我们再拿同类产品做一个横向对比,顺便验证附加险到底值不值得买。

前面与福禄康瑞的对比,属同门相较,比来比去范围不够广。

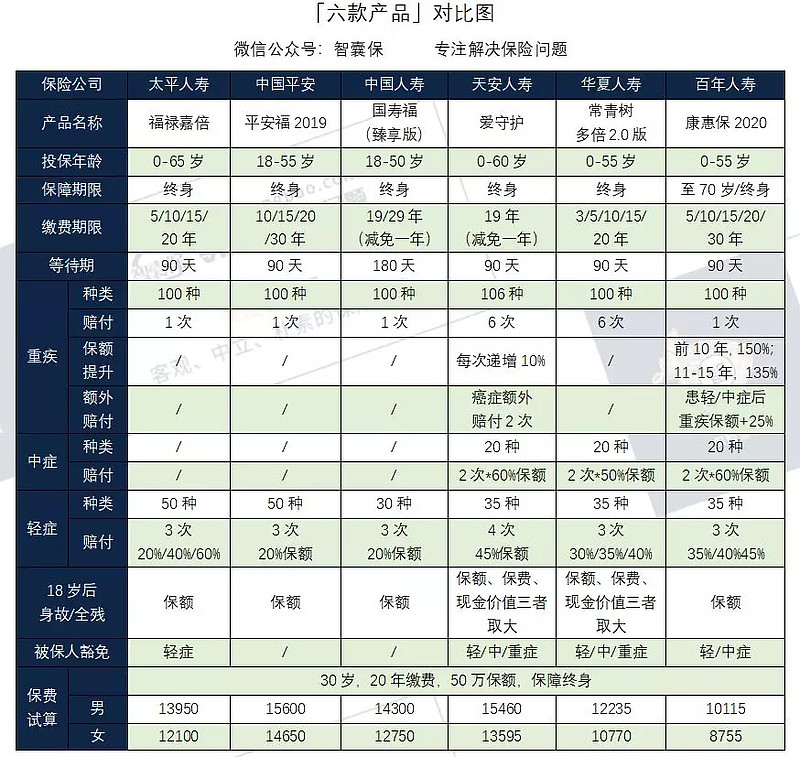

所以另挑选了5款,同样出身名门(大品牌公司)的终身重疾险来作比较:

-太平人寿福禄嘉倍

-中国平安平安福2019

-中国人寿国寿福臻享版

-天安人寿爱守护(多次赔付)

-华夏人寿常青树多倍2.0版(多次赔付)

-百年人寿康惠保2020(高性价比)

从上图可以了解:

基本保障:与平安福、国寿福相比,性价比高一些,投保年龄也宽松,而且轻症保额更高,还带轻症被保人豁免。与其他产品相比,保障、性价比明显不足。

附加险:附加终身多次赔付重疾险,价格增加100%,相当于一份独立的多次赔付重疾,但与真正的爱守护、常青树多倍2.0版多次赔付重疾相比,赔付次数与保额不及,癌症多次赔付缺乏,基础保障也没有优势。

所以,如果看中重疾多次赔付保障,建议单独购买多次赔付重疾险。

3-智囊点评

评分:65分

解析:福禄嘉倍是太平人寿主推的产品,没有像先前大吹大擂,反而低调上线。性价比不如前一款,基础保障平平淡淡,没多大提高,保费倒是涨了。

亮点:投保年龄宽松,至65岁都可投保;在价格上,与一些大品牌公司相比,略有优势。附加险虽然不错,但价格太高,不及单独购买一份多次赔付终身重疾险。

不足:价格贵,保障不足。

建议:十分中意太平人寿这家保险公司,可以买,如果不是,最好多比较几家。如果中意附加险的多次赔付保障,选择购买本身带多次赔付的重疾险产品,性价比会更高。

4-智囊说两句

无论哪家保险公司,推的产品总是有优有劣,想要找到适合自己的产品,还是要货比三家。

智囊写这些测评文,也是想帮助大家多做对比,全面了解这些产品,找到适合自己的,少走弯路,少花冤枉钱。

下期智囊将详细测评:泰康人寿-康护一生

如果你有需要我们帮忙测评的保险产品,欢迎在留言写下,等你。

Cut——————————

全文完~

觉得有用,还请随手点个赞~

关注智囊保,专注解决保险问题,教你买对保险