originally from FTT,a16z Alex Ramplle,Tianyi

一、为什么Affirm 3天跌了13%?

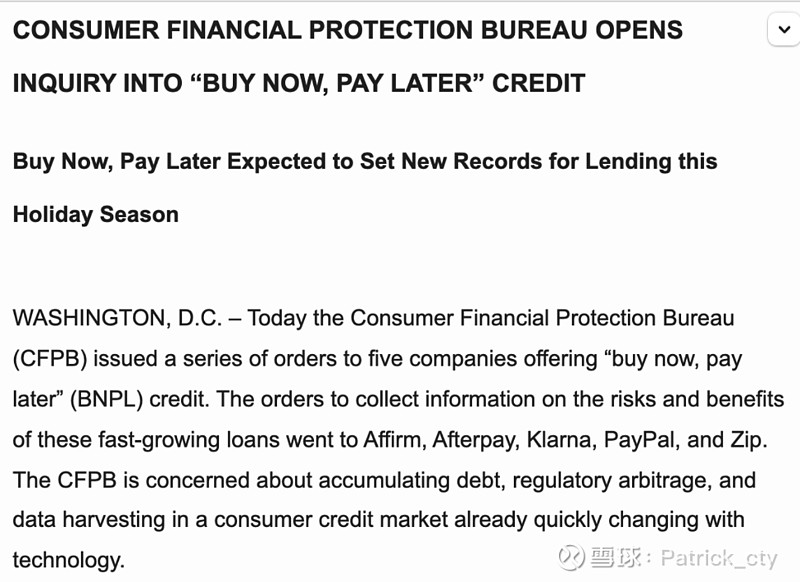

在这周,CFPB(美国消费者金融保护局,奥巴马政府为了因应 2008 年金融海啸后金融业弊端而成立的单位)宣布将针对包含 Affirm、Afterpay、Klarna、PayPal 和 Zip 在内的 BNPL 服务商召开一场听证会。CFPB 希望弄清楚 BNPL 公司在以下三个问题上的作为:

消费者信贷的累积

监管套利

数据不当采集

Rohit Chopra 是 CFPB 的副主席,她认为:

先买后付是过去分期付款(Layway,顾客看中一件商品,先支付首付,比如总价的10%,之后零售店、超市为顾客保留,待后续付全款后取走的)的新版本,但是拥有了更现代的改造——消费者可以立刻获得商品,也立刻获得债务。

从常理来看,这一天迟早会到来——BNPL服务商能识别风险,但第一次逾期出现就拉黑用户即可,但是有大量BNPL用户可能正在通过信用卡和其他借贷方式还BNPL的款,这样引发的整个消费者信贷市场膨胀可能带来结构性崩溃。

Affirm的股票在过去3天跌掉了13%。在过去1个月已经跌掉了29%,相比发行价跌了16%。

二、BNPL有机会颠覆 Visa/MasterCard?

“BNPL 是下一代信用卡”,这个说法我一直存疑。就像支付宝快捷支付一样,用户最终还是用卡的,对于 Visa 来说用户只是从刷 1 次信用卡变成了刷 4 次借记卡而言。

a16z 的 Alex Rampell 提供了一个新的思路,从数据视角出发看这个问题(终局就是 BNPL 厂商能提供金本位补贴、SKU级别折扣:

1.为什么 BNPL 是万亿市值的卡网络相关生态- Visa(4500 亿美元)、MasterCard(3500 亿美元)、发卡行、收单行、收单软件(Fiserv、FIS等)的一个早期威胁?

2.在每一次卡基支付的背后有 5 个参与者,消费者 -> 发卡行 -> 卡网络(V/MA) ->收单行 -> 商户。中间的三方无法获得任何关于 SKU 的数据——Walmart 得把这个数据传给 First Data,再传给 Visa,再传给 CapitalOne,卡网络和银行很难达成一致来改造这套链路。

3.如果在超市买 5 块钱的东西,似乎没必要用 BNPL。但是你要退这 5 块钱东西的话,需要一个 20 公分的收据。在传统架构中,收单行无法获得收据上的信息,而商家也缺乏透传这个信息的动力。

4.由于上面这个问题(没 SKU 级别的数据),信用卡感知的支付行为只有“现金预支”和“其他一切刷卡行为”。商家无法针对信用卡为某个单件商品(为了促销)提供优惠!

5.BNPL 可能是一个平行的网络!借助 SKU 级别的信息,它能绕开发卡行、卡组织、收单行,直接连接消费者、商家和产品生产商(令人激动的新角色)

6.假设三星想为它 1000美元的新手机提供促销方案,在 Walmart 或者 Amazon 要怎么做?每个人使用的都是不同的信用卡,而发卡行都不拿 SKU 级别信息?使用 BNPL 服务。

7.现在这个平行的网络被用于定制化的信贷——非常明显的PMF,填补了传统四方模式无法拿到(或懒得拿到) SKU 数据的漏洞。

8.很多尝试颠覆四方模式的公司都挂了,因为他们只满足商家诉求,而消费者懒得尝试它们。

9.随着时间推移,哪怕 5 美元的购物也应该用 BNPL 支付。消费者获得的不是分 4 次支付一个胡萝卜,而是直接获得折扣或者保修承诺。

10.商家讨厌支付 2% 的交换费。但是卡组织被深厚的网络效应保护。Walmart 2016 年就在加拿大尝试拒收 Visa 卡,但是失败了。(Amazon 正在新加坡、英国尝试拒收 Visa)。

11.所以 BNPL 受商家和消费者双边的喜爱,能自由地传递 SKU 级别信息。BNPL 跟移动支付正在建立第一个市场需求为基础(而非监管为基础)的产品来摧毁卡组织的网络效应。

三、真的吗?

这个围绕 SKU 级别数据讲的故事还没有完全被验证,BNPL 在美国的交易额是 V/MA 网络交易额的 0.4%,还在早期阶段的早期阶段。它最大的

用户习惯:用户习惯使用借记卡而不是数字钱包账户或是银行账户来还款是一个变数。有70%-80%的 BNPL 交易最终是通过借记卡还款的。Visa 的收费模式是自己上了双保险,它的收入既有按交易额的收费,也有按交易笔数的收费。因此 4 次借记卡的交易笔数带来的收入不一定比 1 次信用卡带来的交易额和交易笔数(take rate更高)少很多。

V/MA的防御:BNPL 对于 Visa 和 MasterCard 来说并不难。过去 Layway 是高负债低利润的烂业务,所以银行懒得做。现在银行伙伴需要 BNPL,V 和MA 都已经推出了对应的产品,但他们无法亲自上阵去 BD 商家和消费者,战局最终如何仍然依赖他们连接的发卡行和收单行的动作,而且 Klarna 和 Afterpay 都有 V/MA 的投资或合作,其支付由卡网络保障。

***监管风险:在头部 3 家中,Affirm 避开了原有卡网络,用自己的网络(Affirm 账户+ACH)来交易,自行承担违约和欺诈风险。Affirm 通过 Plaid 实时分析消费者银行账户数据,加上商户(全部是平台级别大型零售商,比如 Amazon、Target、Walmart)传的 SKU 信息,它能智能为每笔交易的费用定价(2-8%之间)。风险在于这些数据能否这样被利用?Plaid 这样的爬虫公司在中国已经被监管团灭了。

故事破灭:信用卡是第一代金融科技产品,它能收取那么高的交换费,也是因为它能带来新的商机。BNPL 的故事的破灭走向可能是:(1)事实证明只有大型零售商需要 SKU 级别的数据,两端动态平衡,V/MA的 BNPL 能力迅速扩张;(2)商家只关心费用,BNPL 的 take rate 不能比信用卡多,未来没有提价空间。