本项目反映企业出售、转让或到期收回除现金等价物以外的交易性金融资产、持有至到期投资、可供出售金融资产、长期股权投资等而收到的现金。不包括债权性投资收回的利息、收回的非现金资产,以及处置子公司及其他营业单位收到的现金净额。债权性投资收回的本金,在本项目反映,债权性投资收回的利息,不在本项目中反映,而在“取得投资收益所收到的现金”项目中反映。处置子公司及其他营业单位收到的现金净额单设项目反映。本项目可以根据“交易性金融资产”、“持有至到期投资”、“可供出售金融资产”、“长期股权投资”、“库存现金”、“银行存款”等科目的记录分析填列。

2.取得投资收益收到的现金

本项目反映企业因股权性投资而分得的现金股利,因债权性投资而取得的现金利息收入。股票股利由于不产生现金流量,不在本项目中反映。包括在现金等价物范围内的债券性投资,其利息收入在本项目中反映。本项目可以根据“应收股利”、“应收利息”、“投资收益”、“库存现金”、“银行存款”等科目的记录分析填列。

1.吸收投资所收到的现金

现金流量表中本项目反映企业以发行股票、债券等方式筹集资金实际收到的款项净额(发行收入减去支付的佣金等发行费用后的净额)。

需要注意的是,以发行股票、债券等方式筹集资金而由企业直接支付的审计、咨询等费用,不在本项目中反映,而在“支付的其他与筹资活动有关的现金”项目中反映;由金融企业直接支付的手续费、宣传费、咨询费、印刷费等费用,从发行股票、债券取得的现金收入中扣除,以净额列示。

此外,修订前的会计准则中的“吸收权益性投资所收到的现金”、“发行债券所收到的现金”项目,在修订后的会计准则中的“吸收投资所收到的现金”项目中反映。

【例1】甲企业对外公开募集股份10000000股,每股1元,发行价每股1.1元,代理发行的证券公司为其支付的各种费用,共计150000元。此外,甲企业为建设一新项目,批准发行20000000?元的长期债券。与证券公司签署的协议规定:该批长期债券委托证券公司代理发行,发行手续费为发行总额的3.5%,宣传及印刷费由证券公司代为支付,并从发行总额中扣除。该企业至委托协议签署为止,已支付咨询费、公证费等5800元。证券公司按面值发行,价款全部收到,支付宣传及印刷费等各种费用114200元。按协议将发行款划至企业在银行的存款账户上。

本期吸收投资所收到的现金计算如下:

发行股票取得的现金10850000

其中:发行总额(10000000×1.1)11000000

减:发行费用150000

发行债券取得的现金19185800

其中:发行总额20000000

减:发行手续费(20000000×3.5%)700000

证券公司代付的各种费用114200

吸收投资所收到的现金30035800 考试大为你加油

本例中,已支付的咨询费、公证费等5800元,应在“支付的其他与筹资活动有关的现金”项目中反映。

2.借款收到的现金

本项目反映企业举借各种短期、长期借款而收到的现金。

3.收到的其他与筹资活动有关的现金

本项目反映企业除上述各项目外,收到的其他与筹资活动有关的现金。其他与筹资活动有关的现金,如果价值较大的,应单列项目反映。本项目可根据有关科目的记录分析填列。

营业税金及附加:反映企业经营主要业务应负担的营业税、消费税、城市维护建设税、资源税和教育费附加等。填报此项指标时应注意,实行新税制后,会计上规定应交增值税不再计入“主营业务税金及附加”项,无论是一般纳税企业还是小规模纳税企业均应在“应交增值税明细表”中单独反映。根据企业会计“利润表”中对应指标的本年累计数填列。

区分“其他经营收益“和”营业外收入(对应支出)“

其他应收款

其他应收款(other receivables)是企业应收款项的另一重要组成部分。其他应收款科目核算企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准其他应收款备金、长期应收款等以外的其他各种应收及暂付款项。 其他应收款通常包括暂付款,是指企业在商品交易业务以外发生的各种应收、暂付款项。

其他应收款主要包括:

应收的各种赔款、罚款。如因企业财产等遭受意外损失而应向有关保险公司收取的赔款等;2.应收出租包装物租金;3.应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费、房租费等;4.存出保证金,如租入包装物支付的押金;5.其他各种应收、暂付款项。

长期应收款

长期应收款指的是企业融资租赁产生的应收款项和采用递延方式分期收款、实质上具有融资性质的销售商品和提供劳务等经营活动产生的应收款项。

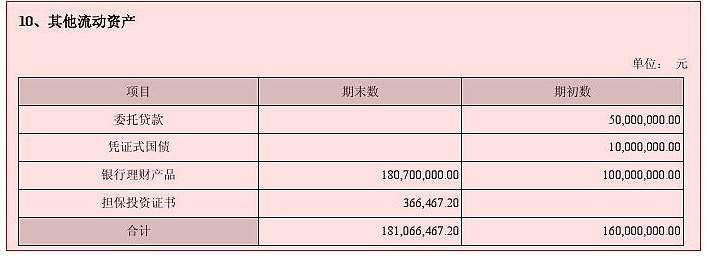

其他流动资产