本周交易:

中国太保是一家非常优秀的公司,32左右的股价,我也认为它非常低估。

清仓的理由:

一是已经有接近20%仓位的中国平安。在保险这个行业,配置已经足够。太保相比于平安,还是稍微差那么一点的。

二是腾讯已经跌到了心里的价位,600以下。最近对互联网行业稍微有了一点点感觉,认为这个行业确实是“很湿的雪,很长的坡”。互联网行业配置的仓位也比较低,正好加仓。

不知道腾讯会不会继续跌,先上车。跌了再买一点。

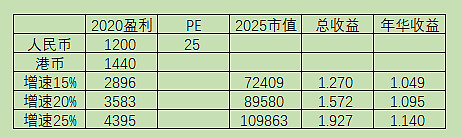

简单估下值,2020年腾讯每股经营利润按1200亿元(实际为1227.42亿,省略小数),并且忽略投资收益。换算成港币,按汇率1.2,1440亿港币。

按5年15%增速来看,5年后盈利为2896亿港币,估值25PE,市值72000亿港币,总收益为27%,年化4.9%。

按5年20%增速来看,5年后盈利为3583亿港币,估值25PE,市值89000亿港币,年化收益9.5%。

按5年25%增速,5年后盈利为4395亿港币,估值25PE,市值110000港币,年化收益14%。

要知道,这里已经忽略了腾讯所有的投资收益,足够保守。

而增速方面,腾讯目前已经可以看到的增长点(1)LOL手游。(2)小程序商业化。(3)腾讯会议商业化。(4)腾讯云。(5)金融业务,可能以后要砍掉。(6)视频号。

我个人认为,腾讯的5年利润增速大概率落在20%-25%之间。说不定还会有意外惊喜。

所以这时候买入腾讯,我觉得胜率很高,赔率已经可以.。

当然,这只是我个人观点,不构成任何投资建议。

本周收益率:

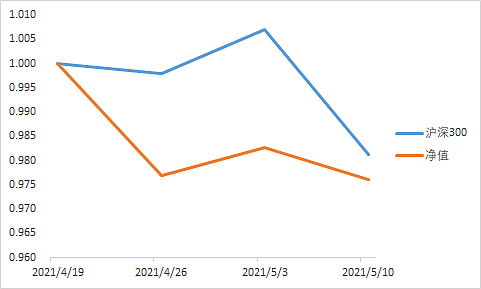

沪深300下跌2.56%,组合下跌0.67%。

历史收益率:

本周大事:

无。说是本周,其实一共三个交易日,好像没注意到什么值得关注的事情。

要说有,就是万科管理层的马甲达到了举牌线,进行了公告。一共进行了0.1%的增持,达到了举牌线。说明不了说明问题,也可能只是操盘手没注意到。

不过,这也是管理层真金白银掏钱增持,算是微微的利好。

声明:

股市有风险,投资需谨慎,以上均为作者个人观点,不构成任何投资建议。

作者提及的任何股票,必定充满个人认知的谬误,均有腰斩甚至归0的可能性。

希望大家独立思考,不要以作者的言论和操作,来决定自己的买入和卖出。