欧普康视的投资价值

1、 地位:医疗耗材龙头企业

2、 估值水平:PE 61.1(43%分位数) PB 17.4 (60.81%分位数)

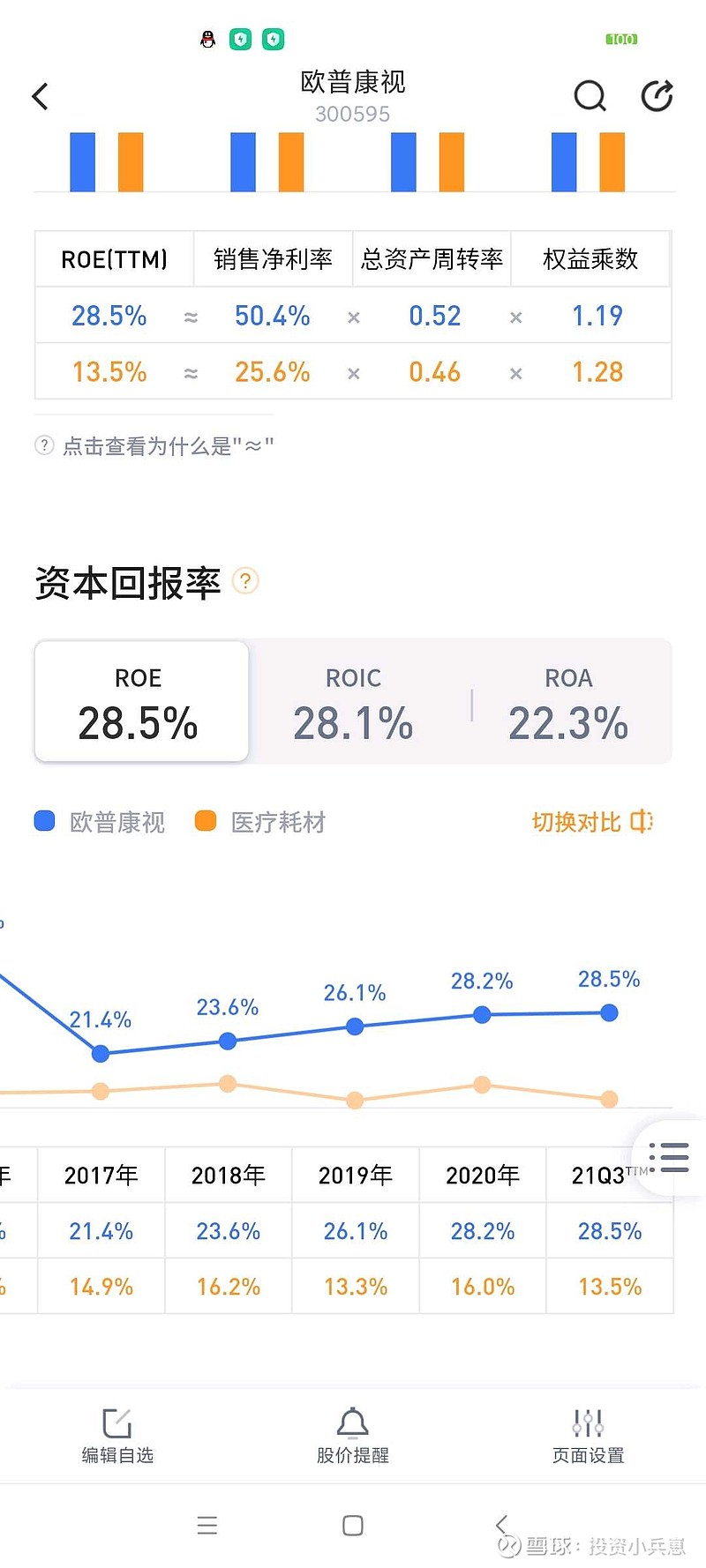

3、 投资回报率:ROE近5年平均25%左右 ROIC近5年20%左右

4、 产品类型及销售:角膜塑形镜营收占比56% 毛利润89%

护理产品营收占比16% 毛利润52%

普通镜架营收占比14% 毛利润64%

5、 经营分析:5年营收平均增长37%,

5年归母净利润平均增长37%。

现金流量:现金流量良好,净现比5年均值93.4%

收现比5年均值109%。

6、 前景分析:欧普康视是美国投资的国产品牌,主要是日戴维(RGP)和梦戴维(角膜塑形镜(MCT);普康视的后期发展,决定性还是在于对梦戴维的推广力度上;从技术来讲,精细度可能不如日本阿尔法及韩国露晰得,但是随着国人对于亲少年视力的重视,这个领域还是一片蓝海(本科时眼科学老师就自己用这个产品,说明从专业上来讲,还是靠谱的)。风险:集采风险。从集采的角度,可能性不是很大;但是,市场情绪势必会进一步发酵,大概率不能保持现有历史75PE以上。

7、 合理价位估计:

假定此后3-5年继续保持净利润15-20%增长,给与1.5-2 PEG,合理PE 22-40。这意味着股价可能还要继续下跌30-50%。从技术来讲,从5月份高点下跌套牢了一大批人,不把这批人洗出去,股价涨起来的压力太大。除非,未来2-3年业绩逆天,就能再炒一波。因此,我们还是耐心等待吧。