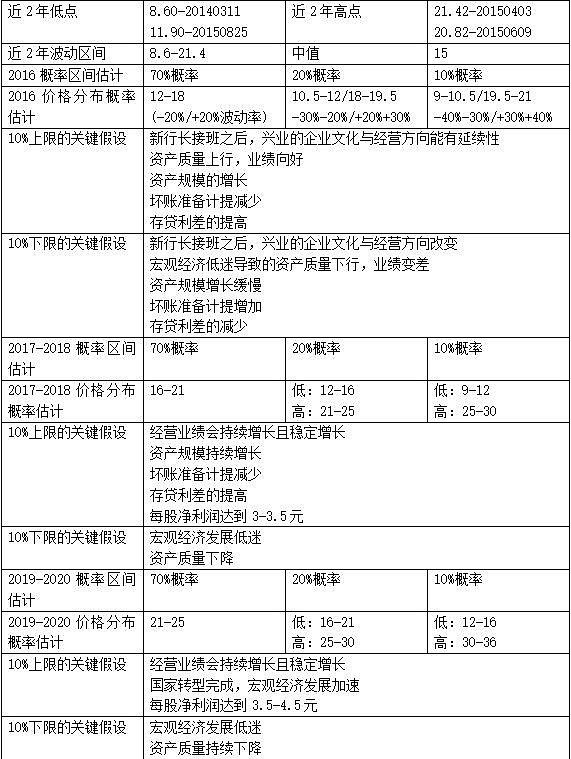

估值的对标分析

历史数据及分析

银行专项指标历史数据

收入分析

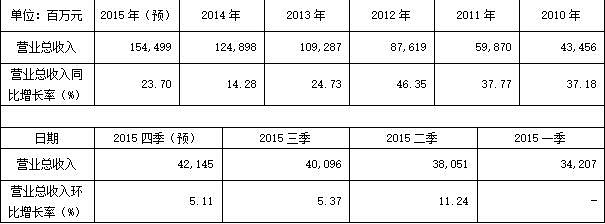

务实:近五年每年营收多少,近5年营收平均增长率,近3年营收平均增长率;近3季度营收平均增长率;

近5年营收平均增长率:28.88%

近3年营收平均增长率:20.81%

近3季度营收平均增长率:7.20%

公司零售核心客户数达到484.06万户, 较期初增长24.19%; 零售客户年日均综合金融资产规模达到8,932亿元,同比增长35.87%。

务虚:兴业银行3-5年来,每一年确定业务战略和重点是什么(年报摘录);业务战略每过2-3年是否可以落地并见到效果;2015年确定的战略重点是什么(对公、零售、中间);预计几年可以战略落地并见到效果;兴业银行战略是否与其开展业务城市的金融需求相匹配。

2010年:

2011年总体经营策略:

按照既定的战略及业务发展策略,加强资产负债综合管理,结合资产、负债的种类、期限及价格等因素,合理摆布资金来源与资金运用。在资金使用方面,要积极贯彻落实国家宏观调控政策,合理把握好信贷投放节奏,不断优化资产结构,稳步提高资产收益水平,继续加大对节能减排贷款、中小企业贷款和零售贷款的倾斜力度,加强非信贷业务品种的开发,灵活运用同业资金。在资金来源方面,将加大核心负债拓展力度,切实把核心负债作为工作重点,坚持从培育基础客户和打造专业产品入手,通过自身综合服务能力的提升,有效推动核心负债持续、稳定、快速增长,稳步提高核心负债市场占比; 调整和优化负债业务的资源配置和绩效考核制度, 继续积极拓展包括证券交易结算资金在内的各类同业资金,综合考虑市场利率水平、资产负债匹配需要,择机吸收大额协议存款和发行金融债,开发新型负债工具,拓宽负债来源渠道;积极推进发行次级债补充附属资本,进一步提高公司资本充足率。

2011 年度经营目标:

——总资产规模达到 21,000 亿元,增长 14%;

——客户存款余额增加 2,700 亿元,增长 24%;

——贷款余额增加 1,400 亿元,增长 16.5%;

——净利润预计同比增长 17%;

——年末不良贷款率,按照“五级分类”口径,控制在 0.42%(核销前) 。

2011年:

2011年目标完成情况:

——经营策略方面稳步推进。

——总资产规模21,000 亿元,增长 14%;实际24,088亿元,增长30.23%(完成);

——客户存款余额增加2,700 亿元,增长 24%;实际2125亿元,增长18.76%(未完成);

——贷款余额增加1,400 亿元,增长 16.5%;实际1289亿元,增长15.09%(未完成)

——净利润预计同比增17%;实际37.71%(完成);

——年末不良贷款率,按照“五级分类”口径,控制在 0.42%(核销前);实际0.38%(完成)

2012年总体经营策略:

继续坚持以经营转型为主线,以各项改革落地为抓手,在保持业务规模平稳、均衡增长的同时,更加重视客户基础、更加重视结构优化、更加重视投入产出、更加重视效益提升,努力提高管理的专业化和精细化水平,推动经营管理再上新台阶。

2012 年度经营目标:

——总资产规模达到人民币 28,000 亿元,增长 16.2%;

——客户存款余额增加人民币 3,150 亿元,增长 23.5%;

——贷款余额增加人民币 1,450 亿元,增长 14.7%;

——净利润预计同比增长 17.6%;

——年末不良贷款率,按照“五级分类”口径,控制在 0.48%(核销前) 。

2012年:

2012年度经营目标完成情况:

——经营策略方面稳步推进。

——总资产规模达到人民币 28,000 亿元,增长 16.2%;实际32,510亿元(完成)

——客户存款余额增加人民币 3,150 亿元,增长 23.5%;实际4680亿元,增长34.79%(完成)

——贷款余额增加人民币 1,450 亿元,增长 14.7%;实际2459亿元,增长25.01%(完成)

——净利润预计同比增长 17.6%;实际36.12%(完成)

——年末不良贷款率,按照“五级分类”口径,控制在 0.48%(核销前);实际0.43%(完成)

2013年总体经营策略:

以发展为第一要务、转型为核心主线、创新为根本动力,深入推进业务创新和经营转型。

在传统业务领域,重点发展符合未来经济金融发展趋势、对资本依赖较小的小企业业务和零售金融业务,以及与银行基础核心功能相关的业务,包括贸易金融、现金管理、 银银平台及利用新技术手段和新支付平台的新型支付结算等业务, 努力形成新的市场突破和特色优势。

在新兴业务领域,大力发展财富管理、投资银行和资产管理业务,形成对传统业务的替代和有效拉动, 使其成为公司新的增长点和新的超越路径。 围绕企业客户的全方位金融服务、 零售客户的理财规划和同业客户的综合金融服务的功能定位, 打造财富管理业务体系和产品服务系列; 围绕客户财富管理和多元化融资的需求, 力争在新型投融资业务、 创新金融市场业务和组合资产管理等方面, 形成新的业务特色和先发竞争优势。

企金业务争取实现新突破。

零售业务加快跨越赶超步伐。

金融市场业务巩固扩大领先优势。

管理的全面性和精细化水平进一步提升。

2013 年度经营目标:

——总资产达到约 3.8 万亿元;

——客户存款增加约 3,800 亿元;

——贷款余额增加约 1,500 亿元;

——归属于母公司股东的净利润同比增长约 15.3%;

2013年:

2013 年度经营目标完成情况:

——经营策略方面稳步推进。

——总资产达到约 3.8 万亿元;实际36,774亿元(未完成)

——客户存款增加约 3,800 亿元;实际3,571亿元(未完成)

——贷款余额增加约 1,500 亿元;实际1,216亿元(未完成)

——归属于母公司股东的净利润同比增长约 15.3%;实际18.70(完成)

2014年总体经营策略:

坚持稳中求进、稳中求好,合理控制业务增长速度,重在加大结构调整,提高资本收益和经营质量;围绕金融“市场化、脱媒化、网络化、订制化”基本趋势,进一步加快转型创新步伐,培育新的业务和盈利增长点;与转型创新相结合,健全组织体系,完善管理机制,持续提升经营专业化和管理精细化水平。

2014 年度经营目标:

——总资产达到约 4.16 万亿元;

——客户存款增加约 2,200 亿元;

——贷款余额增加约 1,570 亿元;

——归属于母公司股东的净利润同比增长约 10.2%。

2014年:

2014 年度经营目标完成情况:

——经营策略方面稳步推进。

——总资产达到约 4.16 万亿元;实际4,4064亿元(完成)

——客户存款增加约 2,200 亿元;实际974亿元(未完成)

——贷款余额增加约 1,570 亿元;实际2361亿元(完成)

——归属于母公司股东的净利润同比增长约 10.2%;实际14.38%(完成)

2015年总体经营策略:

准确把握并主动适应新常态,坚持以“稳发展、保安全、促转型”为基本工作主线,合理统筹“规模、质量、效益”各项目标,着眼长远、科学布局,深化改革、减速转型,持续投入、夯实基础,坚定不移走“轻资本、轻资产、优结构、高效率”的发展道路,努力打造国内一流的“综合银行、轻型银行、智慧银行” ,既为本轮五年发展收好官,又为新一轮五年发展打下更加坚实的基础。

2015年度经营目标:

——总资产达到约 4.83 万亿元;

——客户存款增加约 3,500 亿元;

——贷款余额增加约 2,003 亿元;

——归属于母公司股东的净利润同比增长约 5.9%。

2015年(业绩快报):

2015年度经营目标完成情况:

——总资产达到约 4.83 万亿元;实际52,973亿元(完成)

——客户存款增加约 3,500 亿元;(暂无数据)

——贷款余额增加约 2,003 亿元;(暂无数据)

——归属于母公司股东的净利润同比增长约 5.9%;实际6.62%(完成)

//13年开始下调未来的经营目标预期,注重经营策略方面的规划。2015年报发布正值兴业银行第一个五年计划收官以及下一轮五年计划发布,暂时不能确认完成情况,2015完整年报公布后再做分析。

公司3-5年来战略的持续性、稳定性和总体执行效果如何?战略落地在资产负债表方面需要怎样的支持,现金流方面有怎样的变化;除传统银行业务外,在开拓哪些新的业务增长点和业务模式(投行、投贷联动、资产管理、信托、证券等等)。

公司3-5年来战略方面执行有持续性,基本稳定,总体执行效果基本完成,但需要2015年报发布确认。

公司率先开拓各种新型负债工具,2014年同业大额存单(NCD)发行期数、规模、余额均列各家银行第一位。2014年公司累计主承销非金融企业债务融资工具3,146亿元,主承销规模继续保持同类型银行第一名。具备银行、信托、租赁、基金、证券、期货等多金融牌照,目前仅缺少保险牌照来构建全牌照综合经营体系。

利润分析

务实:近五年每年利润多少,近5年利润平均增长率,近3年利润平均增长率;近3季度利润平均增长率;

近5年利润平均增长率:22.10%

近3年利润平均增长率:13.12%

近3季度利润平均增长率:-15.15%

近3季度营业收入增长,净利润下滑,净利润下滑原因(拨备计提增加?)。

近5年及近3季度不良贷款资产占比

截止2014年半年报期末,公司自定义统计的小微企业客户 34.5 万户,小微企业贷款余额 1,102 亿元,占比6.40%。

近5年及近3季度逾期贷款资产占比

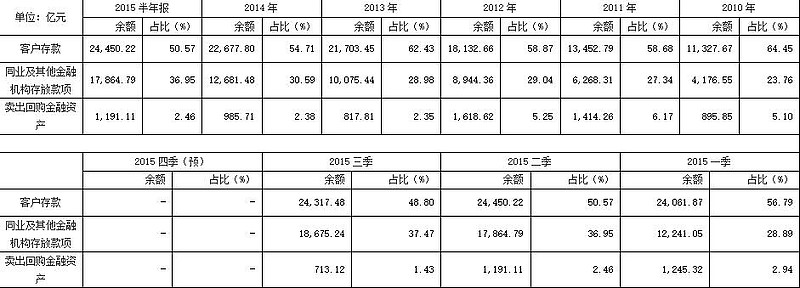

资产负债表分析

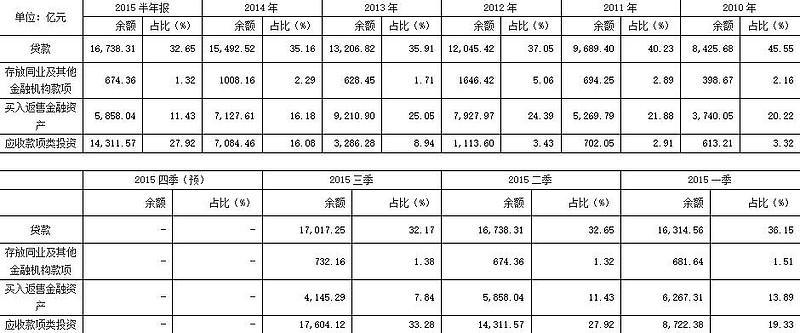

近5年及近3季度主要资产类型占比变化

应收款项类投资自2013年起占比不断增加,买入返售金融资产占比不断减少。

负债增长率,主要负债类型占比变化

近5年及近3季度资产增长率

近5年及近3季度负债增长率

现金流分析

近5年主要融资;

2011 年 12 月 26 日至 12 月 28 日在全国银行间债券市场成功发行小企业贷款专项金融债券人 民币 300 亿元,全部为 5 年期固定利率债券,票面年利率为 4.2%。

2012 年 12 月 31 日向中国人保资产管理股份有限公司、中国烟草总公司、 上海正阳国际经贸有限公司非公开发行 1,915,146,700 股人民币普通股,募集资 金总额为 人民币 23,671,213,212.00 元 , 扣 除 各 项 发 行 费 用 人民币 139,047,906.32 元,募集资金净额为人民币 23,532,165,305.68 元。

2014 年 6 月 17 日在全国银行间债券市 场成功发行了总额为人民币 200 亿元的二级资本债券,并于 6 月 18 日在中央国 债登记结算公司完成债券的登记、托管。 本次债券发行总规模为人民币 200 亿元,为 10 年期固定利率债券,在第 5 年末附发行人赎回权,票面利率通过招标最终确定为 6.15%。

非公开发行境内优先股不 超过 26,000 万股,采用分次发行方式,首次发行 13,000 万股。

2014 年 12 月 9 日发行系分次发行中的首次发行,发行价格为每股人民币 100 元,发行数量为 13,000 万股,募集资金总额为人民币 13,000,000,000 元,发行对象全部以现金认购,扣除发行费用后,募集资金净额为12,958,167,916.67元。

2015 年 6 月25日发行系分次发行中的第二次发行,发行价格为每股人民币 100 元,发行数量为 13,000 万股,募集资金总额为人民币 13,000,000,000 元,发行对象全部以现金认购,扣除发行费用后,募集资金净额为12,947,158,800元。

以上共计约996亿。

人员、网点及网银分析

管理团队稳定性,从业经验,公开演讲及战略规划

董事长高建平,历任兴业银行办公室副总经理,兴业银行办公室副总经理兼福州经济技术开发区办事处主任,兴业银行办公室总经理,兴业银行上海分行筹建组组长,兴业银行上海分行行长,兴业银行行长助理,兴业银行副行长,兴业银行行长,兴业银行党委书记,董事长,行长;现任兴业银行党委书记,董事长,全国政协委员.

行长李仁杰,历任中国人民银行福建省分行计划处处长,香港江南财务公司执行董事,长城证券有限责任公司董事长,兴业银行深圳分行筹建组组长,兴业银行深圳分行行长,兴业银行副行长;现任兴业银行党委委员,行长.2016年退休,等新行长履新后再分析

高管年薪,与招行的对比(单位:元)

员工工资营收占比,与招行对比

估值分析

过去5年每一年PB最高值,最低值,PE最高值,最低值。(以前一年年报净资产和利润计算)。

13年达到过0.66PB和2.72PE

未来5年展望

5年后营收数学期望、利润数学期望及分业务的支撑证据、业务扩张逻辑、市场总体估值及银行板块估值判断。

因体量的增大,营收和利润的增长率会变缓,营收期望年均增长15%-20%,利润期望年均增长6%-8%。原因如下:

1、目前兴业银行具备银行、信托、租赁、基金、证券、期货等多金融牌照,目前仅缺少保险牌照来构建全牌照综合经营体系,且旗下可分拆上市公司不少。

2、银银平台、科技输出等同业特色业务持续发展,以“钱大掌柜”为品牌的互联网金融平台异军突起,成为银银平台业务发展与创新的新蓝海。成立于2005年的银银平台,十年过去了,截至2015年11月末,兴业银行“银银平台”累计签约客户637家,上线529家,柜面通合作银行294家,联结网点超过35000个,支付结算总金额超过2.5万亿元。成为我国银行第一大平台。

3、资金运营中心经纪业务与标准化自营业务稳步发展,依然是人民币外汇即期、远期、掉期、期权、利率互换及远期利率协议市场最活跃的做市商之一。

4、应收款项类投资自2013年起占比不断提高,截止2015年三季报,占比已达33.28%。买入返售金融资产占比不断减少。目前兴业的资产配置中,三分之一是贷款,三分之一是应收款项类投资,三分之一是其他资产,这个资产布局可以最大限度的避免利率市场化影响。(但市场若进入加息周期,市场利率逐渐提高过程中,兴业这一块业务有负面影响)

5、随着利率市场化进程不断加快,凭借低资本消耗和对中间业务收入的拉动作用,资产托管业务正成为银行开拓的重要方向,目前已步入高速发展期。据银行业协会数据显示,截至2015年三季度末,兴业银行资产托管规模63900亿元,已超过表内资产规模。托管产品数量、资产规模在银行中分别排名第一位和第二位。兴业2005年成立资产托管部。十年间,托管产品数量从4只增长到17821只,托管规模从26.52亿元增长到63921.49亿元。尤其是近五年,托管规模由2011年初的2272亿快速增长到如今的6万亿元,业务发展规模呈几何级数增长,多项指标跃居行业前列。从近三年看,2013年三季度资产托管规模26252亿元,2014年三季度资产托管规模43841亿元,同比增长67%,2015年三季度,兴业银行资产托管规模63921亿元,同比增长46%。这个扩张速度相当厉害,前两年的扩张速度更厉害,意味着五年时间扩张了28倍。

6、作为国内绿色金融“领头羊”,从2006年与国际金融公司(IFC)联合在国内首创推出节能减排贷款起步,经过十年探索实践,兴业银行在绿色金融领域已牢牢占据领先者地位,拥有一支约200人的国内最大的绿色金融专业团队。截止2015年10月末,兴业银行已累计为近6000家企业提供绿色融资7707亿元,融资余额3769亿元。2015年,兴业银行更是将绿色金融业务上升到集团高度,将其列为集团七大核心业务群之一,对于未来绿色金融领域的发展,兴业银行信心满满。兴业银行表示,争取五年后集团层面的环境金融业务实现的融资余额突破一万亿元,服务的环境金融客户数(项目数)突破一万户。

分析结论

2015年年报公布后再做修改,但目前兴业银行已处于净资产附近,估值处于合理区间

注:以上部分观点在征得雪球@东博老股民 同意后引用,再次感谢老先生。

@东博老股民 @william_hsu