这个赛道近两年的走势相比于隆基绿能、天合光能的赛道可不要幸福的太多

同期的隆基绿能着着实实的来了个腰斩

同期的天合光能市值也蒸发了50%

大环境——光伏组件未来是会持续降价的,

时间不是公司的朋友,这也许就是阳光电源的归宿

一、科技进步:随着科技的不断进步,生产光伏组件的技术得到了很大的改进,生产效率提高,成本降低,生产线的自动化程度提高,原材料的利用率提高,生产能力提升,导致光伏组件的生产成本大幅减少。

二、增加产能:全球范围内光伏组件的产能逐渐增加,特别是中国等新兴产能国家。投资者和制造商纷纷增加生产能力,导致市场供给增加,价格竞争激烈。产能的增加使得供给与需求之间的平衡发生了改变,从而导致了光伏组件的降价。

三、政府政策支持:许多国家为了推动可再生能源的发展,出台了各种政策和激励措施,包括补贴、税收减免等。这些政策支持降低了光伏组件的成本,进一步促进了光伏组件的普及和降价。

四、成熟市场竞争:光伏组件市场已经相对成熟,竞争激烈。众多生产商之间的竞争迫使他们不断寻求降低成本、提高效率以确保竞争力。这种竞争导致了光伏组件的不断降价。

综上所述:光伏组件降价的原因主要是由于科技进步、增加产能、政府政策支持以及成熟市场竞争等因素的影响。随着光伏技术的不断发展和市场需求的增加,光伏组件的降价趋势有望继续下去。

说曹操曹操就到,

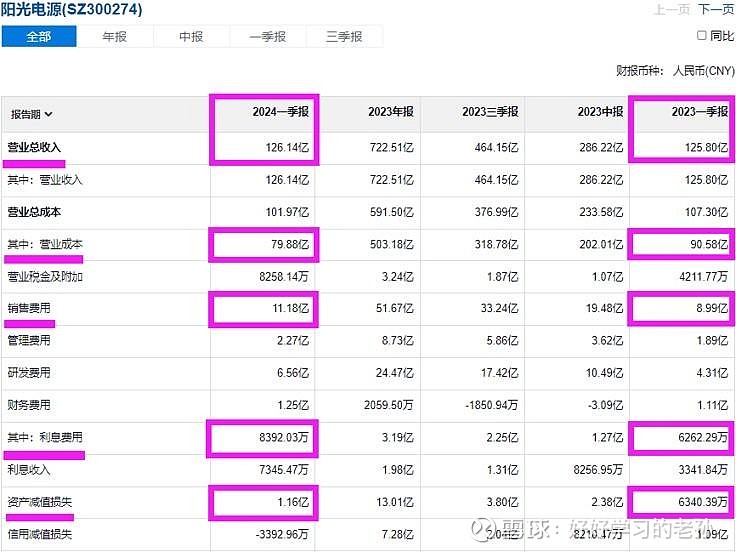

2024年一季度的数据并不乐观

数据分析

营收126亿,已经没有增长了,这是事实。

制造成本今年大幅降低,去年90亿,今年只有80亿了。

所以今年即使利润再好,咱们也要清楚,利润的增长不是因为营收的增长而带动的,而是因为成本端价格下滑导致的。

这种增长,实际上是没有意义的,资本市场是不认可的。

销售费用增长了2亿,今年11亿,说明什么问题?东西不好卖了。

研发费用增长了2亿,公司目前还在努力的研发,这点是值得我们学习的地方,无论大环境如何,唯有提升自己才是唯一的出路。

利息费用增长2000万,多了些许的贷款,2023年年报利息支出3亿,公司当下至少有100亿的带息负债,公司的现金流可能并不乐观。

最后就是资产减值了,库存的增加,产品销售价格的降低都会带来公司库存的减值。

整体看下来的话,你可就不能说这是一家成长中的企业了。

2024年一季报 扣非净利润21亿

2024年一季度利润同比增长6亿元

同比增长6亿元,这种增长是真的增长吗?这种增长可以持续吗?一个最简单的常识就可以告诉你答案。

如果公司未来的成本端价格恢复正常了,其他数据都不变的情况下,也就意味着公司的这21亿利润中就要拿走10亿。

所以我们才说这种因为成本端价格波动带来的利润增长是没有意义的,因为成本端价格是波动的。而这种波动,我们是无法把握的。因此,这种成长实际上是伪增长。

你一个月工资1万块钱,平时月光族,这个月你没打车,结果省下来1000元,请问这是因为你价值的增长所带来的增长吗?

现金205亿, 应收208亿, 库存230亿

公司的应收从2018年的73亿,

增长到2023年的218亿

这不是几百万这可是几百亿,

这就有非常大的不确定性,你借过别人钱吧?

你想想这钱好要回来吗?

高达200多亿的库存,你以为就不是风险了吗?

东西卖不出去怎么办?产品迭代了怎么办?这些都是潜在的风险

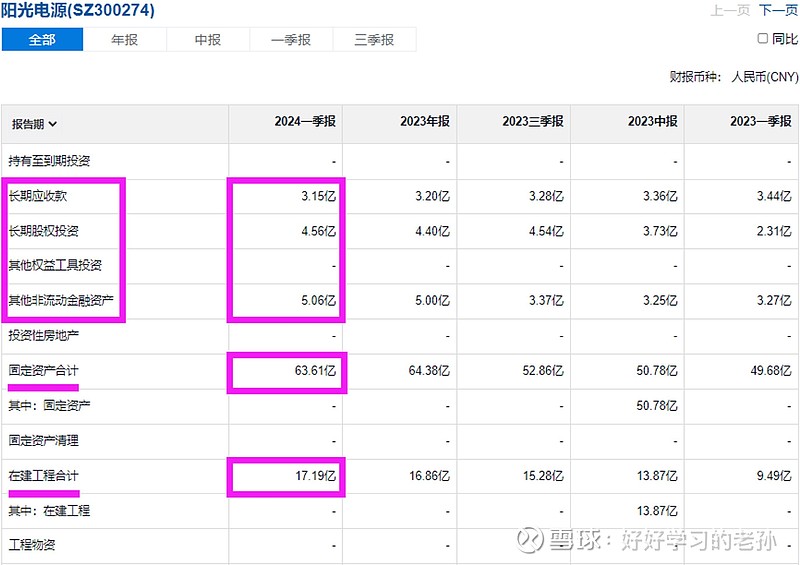

股权 其他 12亿,固定资产64亿,

在建工程17亿

重头戏100GW新能源发电设备制造基地,

要2025年6月才能完工

短期借款38亿,应付256亿,

合同持续增长 目前还有活干, 工资税费31亿

公司还有长期借款、应付合计56亿元

让我来计算一下公司的真实家底

现金205亿,应收208亿,库存230亿;

股权 其他12亿,厂房设备81亿;

长短期借款合计94亿,应付供应商欠款、工资税费287亿。

欠别人的,需要真金白银给出去的钱合计381亿,目前现金只有205亿,当下自由现金流为负的176亿元,乐观点的预期,如果应收全部收回来了,公司的家底状况就会彻底的转变。

所以你知不知道公司的应收是否可以收回来,这是你参与这家公司需要的第一个能力圈。

第二个能力圈就是这些库存,到底能卖出去多少?需要多久才可以卖出去变成现金,这同样需要你的能力圈。

加上其他资产,公司的净资产为355亿,这其中绝大多数都是库存, 因为实际的产能只有81亿。

自由现金流负的到底有什么影响?

对于可以创造营收和利润的公司来说,自由现金流是负数,其实是没有影响的。

咱就拿阳光电源来说,目前一年有90亿的利润能力,现在自由现金流负的176亿,所以你只要能保持2024年、2025年两年有这样的利润能力,两年后你的家底就可以得到彻底的改善。

这都不用200亿的应收收回来,你就通过两年的持续利润,自然在两年后就会有现金流了。

那有人说为什么这么多公司的

自由现金流都是负的呢?

咱用大白话给你解释一下。

假如你想跑滴滴的豪华车,你首先要买一辆50万的车,

但是你只有30万的现金,还需要贷款20万,当买完车的这一刻,你的自由现金流就是负的20万了。但是你换来了50万的车,然后只要这50万的车,一年能为你带来10万的扣非净利润,那你个人的资产负债表第二年结束就会达到一种平衡的状态。

所以资本的扩张并不可怕,可怕的是扩张之后你的产出没有人要。

这样不仅浪费你的钱, 而且还会对你原本的利润形成反噬。

比如三费开支的增加和利息费用都会磨损掉原来的利润。

资产溢价分析

净资产355亿,2023年扣非净利润92亿。

ROE为26%,目前公司展现出了超强的利润能力,

因为市场目前需求依然旺盛,但是注意,仅仅是当下。

6个点可以支撑公司1倍净资产,可以支撑4.3倍溢价,

目前可以支撑公司1500亿市值。

那目前1300亿市值不是低估了吗?

不好意思,我得给各位再泼一盆冷水。

首先我们知道公司的净利率只有10%,这并不是什么高端的制造业,公司目前能创造超额的利润是因为有产能先发的优势,什么意思?说白了就是市场有需求,但是产能的搭建需要时间,趁着其他公司没搭建好的这段空档期,供不应求,公司才可以有26%的超高净资产收益率。

视频开始我们也说了未来的大环境,一旦其他公司产能上来了,那这个行业又会陷入到扩产能、降成本、卷价格的老套路。

公司有可能未来的营收还会有持续的增长,但是由于行业竞争的加剧,同类产品的产能过剩,再加上市场需求没这么旺盛了,那公司的利润势必会大打折扣,现在10%的净利率,未来可能就是5%这样的水平了,即使还是相同的收入规模,公司的利润可能就会下滑到40亿、50亿的水平了,严重时甚至发生亏损。

利润估值分析

目前2024年一季度,公司的营收已经没有增长了,

今年成本降低,我们就算利润有所增长,凑个整数,我们按100亿计算。

短期来看,行业不会那么快的就会进入到白热化的时代,

所以当下通过公司的财务状况及家底来看,也并没有看到公司有经营性的风险。

2024年利润100亿,但是营收没有增长了,所以只能享受10倍估值,

1000亿价格,是目前利润可以支撑的市值。

难的是什么,

这公司未来的利润你根本算不清

2024年价值1000亿,

因为目前人家确实有100亿的利润支撑。

那请问2024年、2025年,公司的业绩又是多少呢?

再长远点,未来5到10年呢?

这个就更难说了,也许公司会随着战局转型、改革,正确的战略及决策带领公司越来越强。

但如果是错误的战略,未来公司也许就会在竞争中落寞。

是成是败?这一点目前我们是根本看不出来的。

咱们来总结一下今天的内容

阳光电源目前的优势很明显,就是公司目前有这些产能,

还有2025年的产能扩建。

劣势就是高应收、高库存,这些带来的不确定性风险,以及时间不是公司的朋友。如果未来公司发展战略出现问题,公司产能的优势就会变弱。

当下我们可以识别的价值为利润估值支撑的1000亿市值,以及净资产支撑的1500亿,这是在当下利润可以保住的情况下,才可以支撑的市值。

如果未来利润下滑,公司的价值中枢就会随着利润的下滑而下滑。

还有一点要注意,公司的本质,就是个赚钱很辛苦的制造业,并不是什么高科技公司。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!