当下1800亿市值到底是不是机会呢?

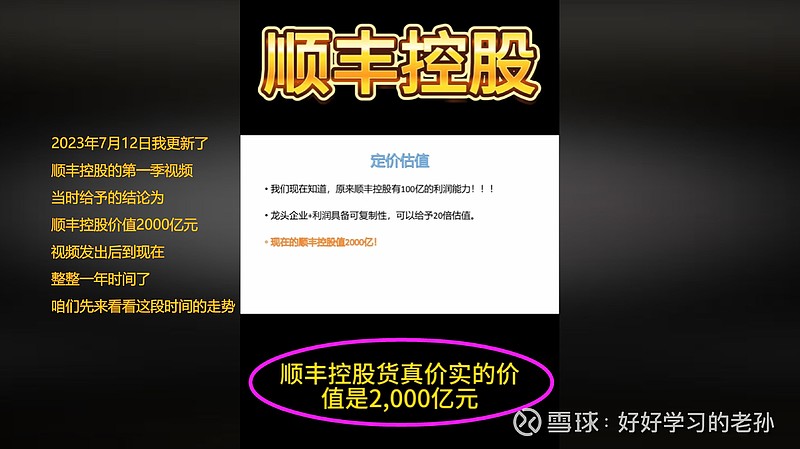

顺丰控股(第二季)

2024年6月公司价值更新

2023年年报数据更新

数据分析

营业收入 2584亿,2022年 2674亿,增长消失了,

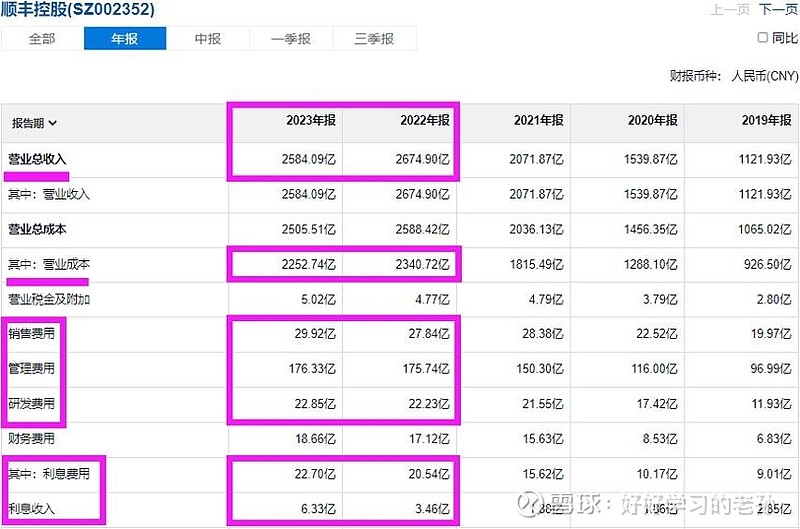

这是顺丰控股借壳上市至今,首年出现营收下滑。

营业成本 2252亿,2022年为 2340亿,2023年的制造成本实际上是下滑了,所以毛利润还是 332亿,变化不大。

三费开支属于正常范围,小幅波动,年报数据为 229亿。

利息费用逐年增长,今年高达 23亿元,按照 4%的贷款利率来计算的话这可是将近 600亿的带息负债,公司的现金流可能不好,不然公司的利息费用不会持续的增长。

你放心,真正的有钱人是绝对不会动不动就去贷款的。

虽然公司有 6亿的利息收入,但是仍然无法覆盖掉高额的利息支出。

2023年年报扣非净利润为71亿,

去年为54亿元,同比有大幅的增长

现金534亿, 应收250亿, 库存24亿

顺丰控股最近5年的应收是波动的,所以这部分钱是可以收回来的, 不然应收的表现就应该为持续上涨,而不是波动

股权 其他合计230亿, 固定资产586亿

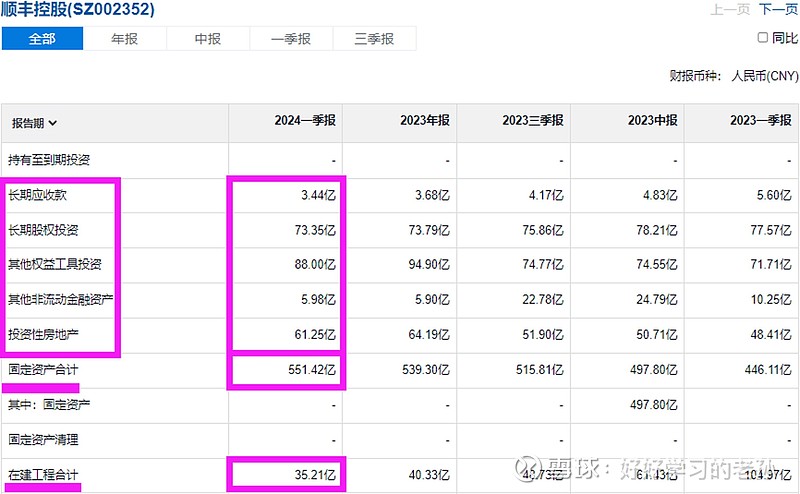

近期公司有高达240亿的在建工程完工,

这些在建工程是有利润释放预期的,不然建他干嘛?

这些股权投资每年为公司带来10-20亿的收益,

起码这些股权是有价值的,其他收益就是政府补助什么的

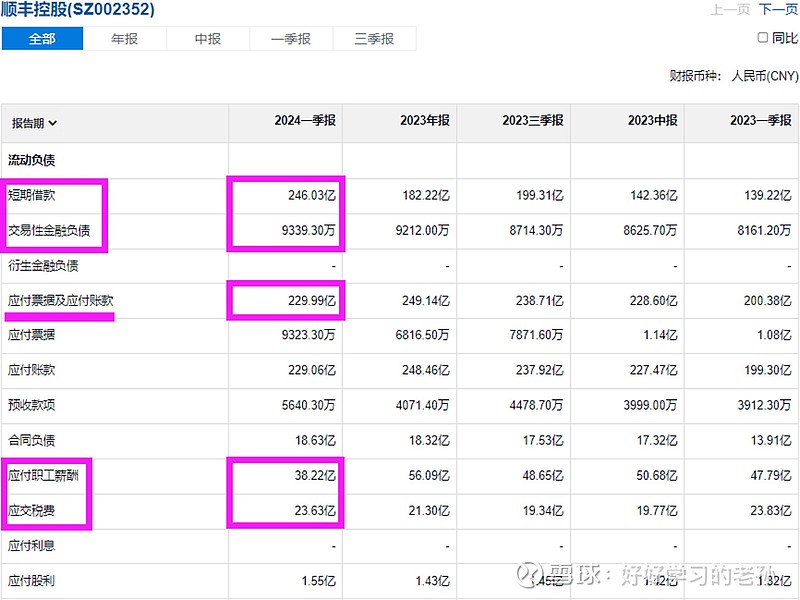

短期借款247亿, 应付合计290亿

长期借款合计314亿

公司家底计算

现金784亿,库存24亿;

股权 其他230亿,固定资产586亿,这些固定资产就是厂房设备、飞机等生产运输设备。

长短期借款合计561亿,按照4%的利息计算的话,每年需要支付的利息费用就是22亿左右,这个数据和开始利润表中显示的利息费用完全吻合。

还有290亿的应付供应商欠款,工资税费等等。

现金应付合计851亿元,目前公司现金只有784亿元,所以当下公司的自由现金流为负的67亿元,所以公司需要贷款过日子。

净资产合计为773亿,厂房设备等固定资产为主。

现金流差的公司是不具备分红能力的,

募资713亿, 但是分红只有100亿

上市募资700亿 目前负债560亿,

你这么做的意义是什么?

为的就是持有这2200亿的资产包,

如果没有1200亿的募资和负债,你是无法支撑这2200亿的资产包的。

再来看看企业的扩张路径,2017年上市固定资产只有 140亿, 总资产包只有 600亿元

再来看看现在的数据,

2023年固定资产 580亿, 资产包 2214亿

2017年公司用 140亿固定资产和 600亿的资产包创造了 710亿的营收和 37亿利润

2023年公司用 580亿的固定资产和 2214亿资产包带来了 2600亿的营收和 71亿的利润

来感受一下这门生意

感受一下从小到大的过程。

2017年到2023年不过7个年头,公司的固定资产增长4倍,资产包增长4倍,营收增长4倍,利润增长2倍。

利润没有跟上营收增长的原因是公司的利润率下滑,2017年净利率在7%左右,2024年净利率只有3%了,员工增加了,运费降低了,成本增加了,但是这并不影响顺丰控股的核心竞争力。

这门生意你想做大,只有一个方法,就是资本的再扩张,

用赚来的钱,募来的钱,贷来的钱,全部用于资本的扩张上面。

从陆运到国内第一个拥有自有全货机的快递企业,

从中国的业务延伸到新加坡,并在新加坡建立分公司,布局全球,

如果资本的扩张停滞了,也许就意味着公司的营收就到阈值了。

资产溢价分析

目前公司净资产为773亿元,

2023年扣非利润71亿元,

数相除得出公司的净资产收益率为9.1%。

这个行业6%的净资产收益率可以支撑1倍的净资产,

1160亿市值,净资产可以支撑。

利润估值

2023年扣非利润71亿元,

2023年年底产能完工,未来有利润释放预期。

还有一点需要注意,就是要追踪一下未来公司净利率的变化,卷价格,打市场,目前顺丰已经成功突围了。已经是国内的快递一哥,所以未来公司是有潜在的利润释放预期的。

71亿利润,资本市场通常会给予20倍估值,

1400亿价值,是当下比较合理的价值。

2024年一季度营收和利润增长 7%

在建工程的完工 立竿见影

大胆假设, 小心求证

如果公司2 3 4季度保持这样的增长,

也就意味着2024年的利润预期在80亿左右,

再配合20倍估值,就是1600亿的价值,

股本49亿,股价为32.6元。

所以你说当时在32元为什么见底了?这下你就明白了吧?

如果你相信巴菲特的理论,用一个合理的价格买入一家好公司,那目前顺丰控股的价格已经算是合理了。

那如果你相信格雷厄姆 马克思那套理论,用8毛的价格,买1元价值,那么现在顺丰控股还欠点火候。

核心问题:公司的这些完工项目到底可以带来多少实际的东西,如果机构给予的乐观预期真的实现了

未来成长价值分析

2024年预期98亿利润,20倍估值,顺丰控股价值1960亿;

2025年预期117亿利润,20倍估值,顺丰控股价值2340亿;

2026年预期135亿利润,20倍估值,顺丰控股价值2700亿。

如果公司在未来的3年真的可以释放这些利润,那么公司的市值自然就会增长,

截止发稿,顺丰控股的市值为1826亿。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!