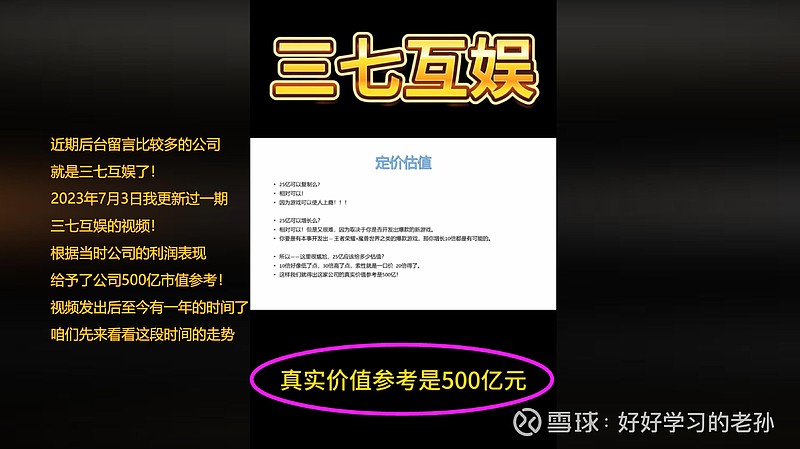

那当下这个 310亿市值 是不是个好机会呢?

三七互娱(第二季)

2024年6月公司价值更新

三七互娱发展到现在的四个重要发展阶段

阶段一:早期转型联合运营,成为国内第二大页游平台

在公司成立的 2011 年, 中国游戏行业的主体仍为客户端游戏(以下简称“端游”),但其增速呈现逐年下降趋势;而网页游戏(以下简称“页游”)在 PC 互联网的流量红利之下开启高速增长,市场规模从 2009 年的 14 亿元增至 2013 年的 127.7 亿元。

“端转页”时代的产品形式 变化,也推动了游戏公司商业模式的变化。联合运营(在各个网站上搭建服务器,最 大程度触及用户的同时降低了运营成本)取代端游时代的自研自发、独家代理,成为 主流的商业模式。

在此背景下,公司成立初期即从独家代理切换至联合运营模式,在 2012 年拿下头部页游《龙将》、《神曲》、《秦美人》的代理权,从而实现快速扩张。

2013 年,公司成为仅次于腾讯的第二大页游平台。

阶段二:2013年起布局移动游戏,把握手游增长红利

2013 年后智能手机加速 普及,4G通信覆盖面快速提升。

公司前瞻性把握移动互联网带来的用户红利,于2013 年成立 37 手游布局移动游戏发行,此外成立极光网络、火山湖布局游戏研发。

到 2016年,中国页游市场在移动互联网的冲击下首次面临负增长,而公司的移动游戏产品线 已形成第二增长曲线,大幅减缓了页游市场衰退对公司的冲击。

2016 年公司首款自 研的移动游戏《永恒纪元》上线,首月流水破亿,推动全年移动游戏营收达到 16.39 亿元,同比增长 219%,是国内首批成功实现“页转手”的公司之一。

阶段三:2018年起把握短视频红利,智能化系统增厚发行壁垒

2018年起,以抖音为主的短视频平台快速崛起。

公司基于页游时代积累的发行经验,积极把握短视 频流量红利,于 2018年底搭建了“量子”、“天机”系统。

其中“量子”为智能化投放 平台,助力大幅提升广告投放效率;“天机”为智能化运营分析平台,助力实现千人千面的差异化营销。

相较于其他游戏公司的同类型工具,公司的智能化系统优势在于,渠道覆盖面更广、功能更为强大(紧密贴合投放业务人员需求)、数据分析更为贴合 游戏行业需求(如预估 LTV 等)。

在此之上,公司进一步巩固了买量优势,推动 2018年、2019 年营收增速达到 23%和73%,在版号停发期间实现了逆势扩张,进入移动游戏第一梯队。

阶段四:2020年以来拓宽游戏品类,把握出海、小游戏增长机遇

2020 年以来, 在用户红利消失、玩家结构年轻化、供给侧精品倒逼等多重因素共振下,国内移动游戏行业内容精品化、重度化趋势显著。

因此,公司确立“精品化、全球化、多元化” 战略,持续加大研发投入,在品类层面扩展至MMO、SLG、卡牌、模拟经营四条主赛道,每条赛道之下都相继推出了年流水 10 亿以上的头部产品。

此外,公司早期布局海外市场,于 2020 年在海外推出 SLG 手游《Puzzles&Survival》,截至2023 年12 月 累计流水已达98.6亿元。

在近年兴起的小游戏市场,公司自 2022 年起开始积极布局,于2023 年推出头部微信小游戏《寻道大千》,连续数月排名微信小游戏畅销榜前三名,贡献新的业绩增量。

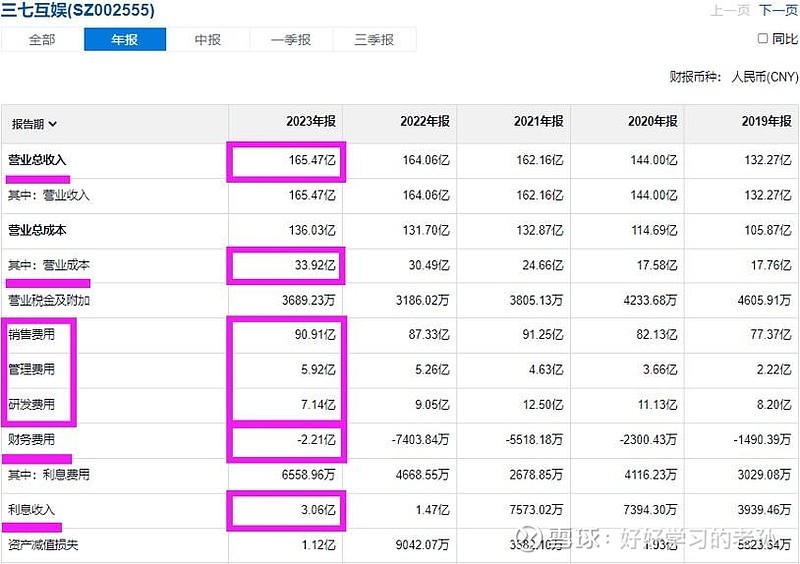

2023年年报数据更新

数据解读

营业收入165亿,注意一下,公司最近三年的营收都维持在160亿左右,我们只用事实说话,这也就意味着公司三年已经没有增长了。

营业成本34亿元,同比增长4个亿。

营收没变化,成本增长,所以公司2023年的业绩不会比2022年好, 但毛利率仍然在线。

销售费用占比91亿,营收中半数以上的钱都用来宣传推广了。

管理费用没有变化,研发费用减少2亿,说明公司业务正在收缩。

利息费用增长2000万,总共6500万,但是利息收入有3个亿,同比增长1.5亿,说明公司存款较多,这部分收入可以覆盖掉利息支出,所以2023年通过息差净赚2.2亿。

总体看下来的感觉就是公司失去增长,公司仍然有大量的前端投入,同时在研发的游戏业务缩紧。

游戏这门生意怎么样?

这个问题问问咱们自己就可以了,你玩的最长的一个游戏,玩了多久?然后为公司贡献了多少营收?

回答完这俩问题,相信你已经有答案了。

三七互娱用每年10亿左右的研发费用,研发出一个好玩的游戏。

然后花90亿推广,做活动。然后吸引玩家来充值消费,游戏做的好,咱就玩几年,可以了吧?

然后再换一个其他游戏玩。所以他的本质啊,是一锤子买卖,你品,你细品。 和卖空调的,卖钩机的,本质是一样的。

问题是什么,公司每年10亿的研发费用,90亿的销售费用,如果游戏不畅销,这些钱可就都要打水漂了。

你要知道这些钱是本可以分给股民的钱。

咱也别较劲说三七互娱多元化、全球化、未来可期什么的,你就去看看三七互娱到底是靠什么营收的,就知道我说的是什么了。

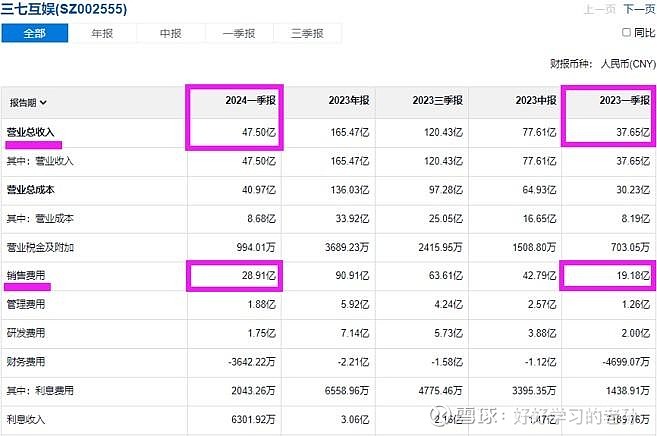

精力在哪成绩就在哪,再来看看2024年一季度 三七互娱的精力在哪

2024年一季度营收确实增长了,增长了10亿,但是你要看看他是用什么换来的。

销售费用增长10亿,带来了10亿的营收增长,

但是研发费用持续降低。

所以通过这些数据,你就能感受出公司当下的精力在哪里。

目前三七互娱的精力是放在销售上面,而不是游戏的开发上面,

我们就是要透过这些细节,来看看公司当下到底是在干什么?

现金96亿, 应收15亿

股权 其他17亿, 固定资产8亿,在建工程6.5亿

股权每年都可以为公司带来收益,

所以公司的股权是有价值的

在建工程为总部大楼,游戏开发运营中心

这些在建工程到底能给公司带来多少利润?目前很难说

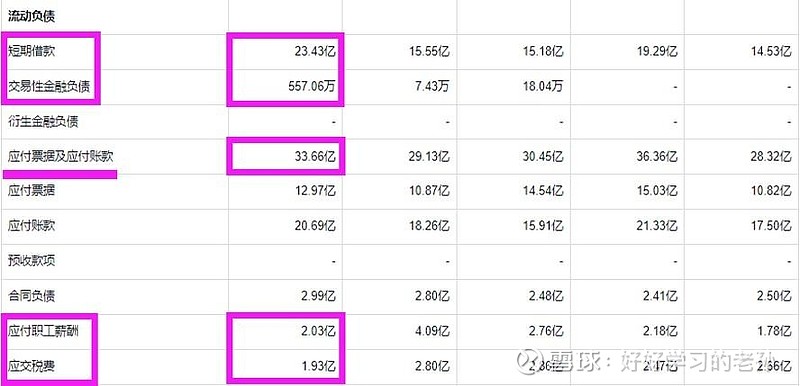

短期借款24亿, 应付38亿

长期负债3亿

公司家底计算

现金96亿,存款利息我们就按3%计算,大概3亿左右,所以利润表中的利息就是通过这96亿的现金产生的。

应收15亿;

股权17亿,固定资产15亿;

负债合计27亿,应付38亿,这些应付都是需要年底结算给供应商和员工的,年底是要支出的。

现金应付合计65亿,对阵公司96亿现金,公司现金流非常充沛,高达31亿元,非常富有的公司。对资金有绝对的主动权,可以加大分红,可以加大研发,可以收并购。

加上股权和固定资产,公司的净资产为78亿,现金占比40%。

非常健康、透明的家底, 无猫腻。

假如咱们想买下这家游戏公司

咱们来计算一下公司的线下收购价格。

目前78亿净资产,其中现金31亿,股权17亿,产能15亿,应收15亿,你要说这应收太多了,不一定要的回来,打打折,这些资产你怎么也要给到70亿,你才算有诚意。

这部分你要直接出个打对折的价,人家连看都不带看你的。

公司营收三年无增长,利润范围在 20-25亿,

你怎么也要按照10年回本给人家,

这部分价值就是 200-250亿。

所以你想买下三七互娱这家公司,你怎么都 需要支付 270-320亿现金。

300亿附近有效没效不是我说的,你自己看看市场是怎么走的?两次在300亿附近反弹, 这是事实

有一点一定要注意,公司目前就值这么多钱, 所以所有的上涨是留不下的,因为这之上全部都是流动性的溢价

增长的市值如何可以留下?

当下最大的问题是什么?

公司目前的营收是花钱堆上去的,大家都打过滴滴吧?

还记得当初滴滴给打车卷什么的活动吗?

你打一辆车,正常费用50元,然后滴滴给你25元现金券,等于你只花了25元,这些都是销售费用,但是通过这种方式带来的营收增长,是不真实的,如果销售费用拿掉,那意味着公司的营收可能会大打折扣。

还有一方面问题就是你的游戏玩家还可以给你贡献多久?

你20亿、25亿的利润到底能维持多久?

你的新游戏能否稳定住这些利润?这些都是没有确定性的。

当下,我们只能说当下,可以识别的价值区域为270-320亿,

这个数据不代表2024年也不代表2025年,仅仅代表2024年6月。

如果公司半年报出了,利润出现下滑,那是要重新计算价值的,切记不要刻舟求剑。

最终结论

这真的是一家需要实时追踪的公司,

他的每个季度报都要去追踪,因为可能突然在某一季度,公司的营收和利润就会出现大幅的变动。

你去看看冰川网络2022年三季报的业绩,半年报赚了3亿,妥妥的增长,结果三季度直接来个亏损2亿,你说你去找谁说理去?所以游戏公司你是真的很难把握,可以说这个板块的所有公司,都是很难把握的,因为毫无确定性可言。

目前的价格呢只能说合理,不高估,也不低估。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!