第一阶段

宁德时代成立于2011年,总部位于中国福建省宁德市。

成立之初,宁德时代主要从事锂离子电池的研发、生产和销售。

凭借其在电池技术方面的创新和优势,宁德时代迅速崭露头角,成为中国动力电池市场的佼佼者。

第二阶段

2015年,宁德时代开始布局全球市场,先后在德国、美国、法国等地设立了研发中心和生产基地。

这些举措使得宁德时代能够更好地服务于全球客户,提升其在全球市场的竞争力。

第三阶段

2017年,宁德时代成功在深圳证券交易所上市,成为全球最大的动力电池制造商之一。

同年,宁德时代与德国大众汽车集团签署战略合作协议,为其电动汽车提供动力电池。

这一合作标志着宁德时代正式进入全球顶级汽车制造商的供应链体系,进一步提升了其在全球市场的影响力。

第四阶段

2018年,宁德时代与特斯拉签署了战略合作协议,为特斯拉的电动汽车提供动力电池。

这一合作进一步巩固了宁德时代在全球动力电池市场的领导地位,也为其未来的发展奠定了坚实的基础。

近年来,宁德时代持续加大研发投入,推动电池技术的创新和进步。公司已经拥有了包括锂离子电池、固态电池、燃料电池等多种类型的动力电池技术,为新能源汽车的发展提供了强大的技术支持。

同时,宁德时代积极参与全球新能源汽车产业的国际合作,与多家国际知名企业建立了战略合作关系。

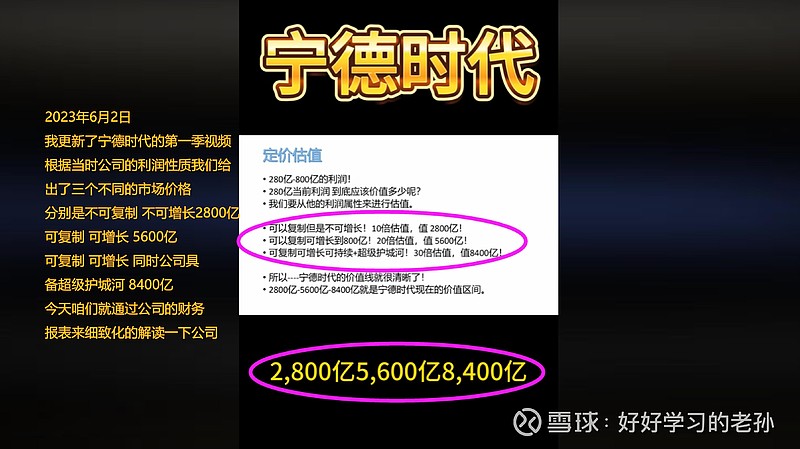

宁德时代(第二季)

2024年4月公司数据更新

2024年3月15日

宁德时代公布了2023年的年报

数据解读

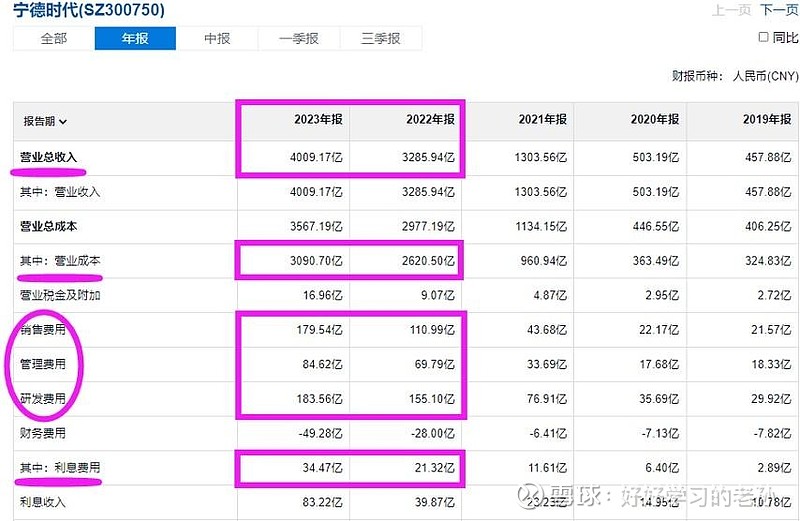

营业收入4009亿,去年同期3285亿,营收增长20%,说明市场需求仍然旺盛,这点是很好的。

制造成本3090亿,同比增长470亿,成本的增速低于营收增长的速度,营收增长,成本还降低,公司今年会释放更多的利润。

销售费用180亿,增长70亿;管理费用85亿,增长15亿。

近两年加大了研发费用,从以前的几十亿,到现在的180亿。

企业更加注重研发的投入了,以保持自己的竞争力。

虽然仍然有35亿的利息支出,但是利息收入高达83亿,完全可以覆盖掉利息的支出,而且说明公司现金储备很充足。

整体看下来,宁德时代在增长的同时,还不忘持续的研发。

同时公司的各项支出都很合理。

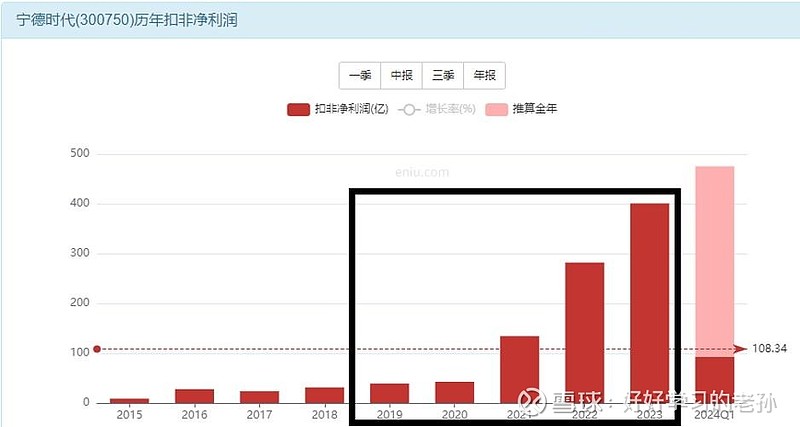

2023年全年扣非利润400亿, 同比大幅增长 利润增长幅度高达42%

现金2887亿, 应收520亿, 库存440亿

2887亿现金, 今年为公司带来了3%的利息收入

应收每年持续增长, 从2019年的180亿, 增长到2024年的520亿

同期营收从460亿增长到4000亿,

营收增长9倍 应收只增长了3倍 所以应收是可以收回来的

股权投资合计660亿, 固定资产1145亿,在建工程262亿

股权投资每年为公司带来 5%左右的投资回报

江苏、福鼎、广东等地的产能在建

负债210亿, 应付1850亿, 工资税费290亿

长期借款合计1092亿

公司家底计算

现金2887亿, 应收520亿, 库存440亿;

股权投资合计660亿, 固定资产1407亿;

长短期借款合计1300亿, 应付1850亿;工资税费290亿。

现金负债合计3440亿,这些都是真金白银需要还的。

对阵3407亿现金,公司自有现金流基本持平,只是没有纯自有现金流。

公司一年利润就有400亿,一年就回正了,所以公司目前经营健康,没有债务危机或者暴雷风险。

公司的家底为,1407亿产能和其他资产,合计2474亿。

这个公司目前干净的价值。

宁德时代的核心价值是什么?

宁德时代的核心就是产能,

这1407亿的产能,就是宁德时代的价值。

造市场所需求的电池,造最大储量的电池,

这就是宁德时代的拳头产品。

看看公司这几年的扩张你就明白了,

公司短短5年时间 产能扩大了将近10倍

公司从2019年至今赚了合计900亿元

其中310亿用于分红

公司这些年就在干一件事,

疯狂的扩建产能

这些年赚的900亿,加上负债的1300亿,其中绝大部分的现金,都用于产能的扩建了,

剩下的一部分用于分红,

这点上,我只能说是公司的觉悟高,

吃水不忘挖井人。

在疯狂扩建,消耗大量现金的同时,也要给股东分红,

这点上,宁德时代做的是非常好的。

我们来计算一下公司的线下收购价值

公司净资产为2474亿,其中绝大部分都是产能,这笔钱,没跑,你必须一分不少的付给人家。

同时公司 2023年利润 400亿,老规矩,利润价值我们按照十年回本给人家报价,这部分价值就是 4000亿元。

两数相加,公司目前的收购价值为6474亿,

这是当下,可以识别的公司价值。

目前公司利润是多少?

4000亿营收,400亿利润,10%净利率。

目前产能 1145亿,在建产能 262亿,大概是 20%左右的产能扩建。

所以按照目前营收计算,未来产能释放的话,现在营收还可以增长 20%,到时潜在的营收和利润就是 5000亿,500亿利润规模。

公司价值分析

目前 400亿利润能力。

未来有增长的可能,给予 20倍估值, 8000亿价值, 未来 假设 500亿利润能力,

但是产能饱和了,极限利润出现以后,

就不会增长了。

不能增长的 制造业, 只能价值 10倍,

对应 5000亿价值,这是目前可识别的未来价值。

为何不能增长的制造业只能给予10倍估值?

这不是我说的,这就是市场的价值规律。

你看看营收和利润不再增长的格力电器,2000亿营收,200亿利润,他的市值是多少?

你再看看美的集团的利润和市值是多少?

只要营收稳定,但不再增长了,只能稳定赚钱的话,

这类制造业的长期估值中枢就是10倍估值,

影响公司价格的,不再是公司的价值,而是市场流动性。

这些波动完全是流动性影响的, 和公司的价值 关系不大

最后我们总结一下今天的内容

宁德时代的线下收购价值6474亿,利润估值可以支撑8000亿市值,

注意这是当下可以识别的价值。

如果未来宁德时代的产品出现滞销,新建的产能无法完全释放其价值;再加上未来上下游如果出现不可控的问题,那公司的利润率可能会不到10%,同时市场需求饱和,公司营收无法持续增长,那宁德时代的市值也许就会缩水。

所以当下6474亿-8000亿价值,已经是目前可以识别的极限价值,这个价格已经包含了公司未来可能的产能释放。

这个价值只代表当下,不代表未来2025年、2026年,

后期需要追踪公司的季度报情况,以随时调整公司价值。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!