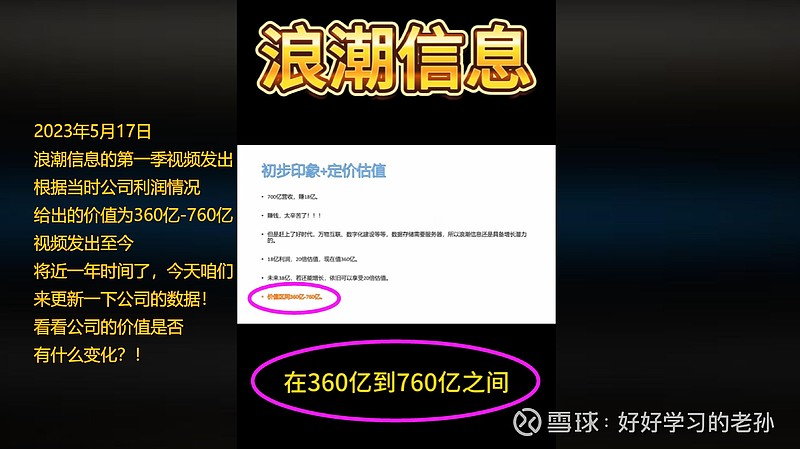

浪潮信息(第二季) 2024年4月公司数据更新

第一阶段:大型机时代

大型机时代(1945年-1980年):1945年,上海鑫泰昌仪器厂成立,这就是浪潮最早的前身,后在1960年,上海企业对外支援,由上海迁至济南成立教学仪器厂,也就是山东电子设备厂。

从那时开始生产计算机外围设备和低频大功率电子管。

1970年,浪潮生产的晶体管用于东方红一号卫星,当时还属于计划经济。

浪潮真正让广大人民熟知的是80年代开始,因为当时浪潮开始生产PC、寻呼机等大众消费类产品。

第二阶段:个人电脑时代

个人电脑时代(1980-1995年):1983年,浪潮生产的第一台微机诞生,这些都归功于大型机时代对电子相关领域的积累。

1990年,浪潮发布汉字寻呼标准,推出全球第一台汉字寻呼机,那个年代风靡一时的汉字寻呼机的创造者就是浪潮,这也是浪潮步入了飞速发展阶段。

1993年,开发出中国第一台小型机服务器,这里需要提到的一个人是孙丕恕,也就是现在的浪潮集团董事长,是他主导开发的。

从那开始,浪潮真正开始进入服务器领域。

第三阶段:互联网时代

互联网时代(1995-2010年):2007年,开始半导体照明产业大规模生产。

2007年,高效能服务器和存储技术国家重点实验室落户浪潮。

2008年,浪潮承担国家高端容错服务重大专项,开始对高端容错服务器的研制工作。

2009年,浪潮承担国家海量存储重大专项,开始对海量存储的研制工作。

这两个产品也就是后来我们所说的浪潮天梭K1主机系统以及海量存储系统浪潮AS10000,这里重点需要提到的一个人是王恩东,浪潮信息前任CEO,浪潮集团前任执行总裁,这几个浪潮的核心产品都是由他主导开发。

第四阶段:云计算时代

云计算时代(2010-至今):2010年,浪潮发布”云海“战略,发布云计算整体方案,向云计算转型。

2011年,发布”云海“集装箱数据中心。

2013年1月22日,浪潮发布关键应用主机系统浪潮天梭K1系统,标志着中国继美日之后成为,全球第三个掌握最新关键应用主机技术的国家之一。

2013年6月5号,斯诺登事件出现,全球都开始重视信息安全,同样也包括中国,由于中国是目前国内唯一掌握关键应用主机系统技术的企业,地位也是放在了龙头位置,国家层面也越来越重视浪潮的发展。针对目前的大好形势,浪潮也有了一系列举措,2014年5月27日,发布I2I计划,即IBM to Inspur。

2014年9月27日,浪潮牵头成立国产主机系统产业联盟,这是我国首个面向关键应用领域的IT产业联盟,随后启动K迁工程,全面推动天梭K1规模化替代IOH(IBM、Oracle和HP)小型机的进程。真正的从默默耕耘变成活跃在科技新闻报道的热门企业。

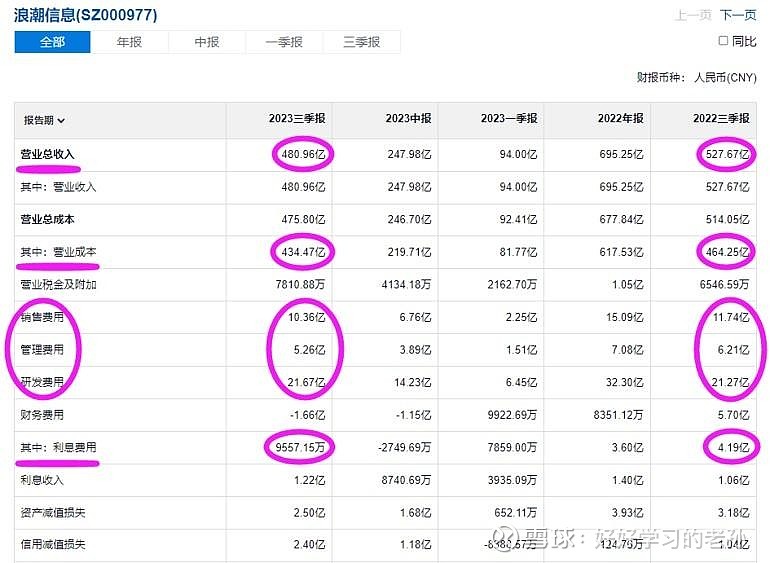

2023年三季报数据更新

数据分析

营收今年只有480亿了,去年同期527亿,下滑了47亿。

10%左右,数据过分吗?不过分,我认为是合理的,最简单一个常识,谁家天天买服务器?所以都采购完了,到了阈值,营收就会自然下滑,只是时间问题,这是商业模式所决定的。

制造成本减少30亿至434亿,营收都下滑了,你不需要生产更多的产品了,下滑也是正常的。

销售费用、管理费用降本增效,减少了2.5亿。

值得一提的是,利息费用大幅减少,从去年的4亿,降低到了今年的1亿,公司归还了相当大的一笔贷款,以降低自身财务杠杆,他们知道你贷款赚的钱其实不是你自己的,领导层认知到位。

总体看下来就是进入弱势周期了。

2023年三季报扣非净利润4.3亿, 去年同期14亿, 大幅下滑

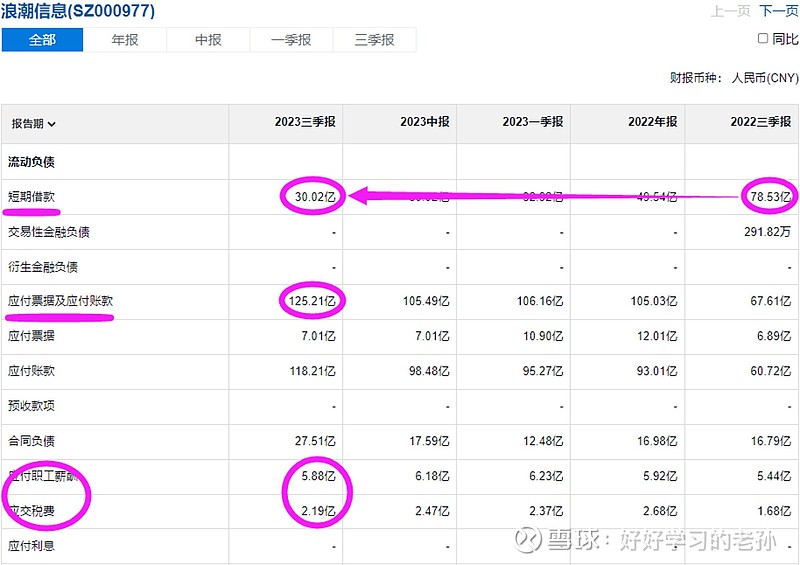

现金96亿, 应收150亿, 库存211亿

应收从2018年的50亿 增长到2023年的110亿, 这里就有很多的不确定性了, 所以这样的应付不可看作现金

股权 地产合计5亿, 固定资产12亿, 在建工程9亿

短期负债从80亿减少至30亿, 应付125亿, 工资税费8亿

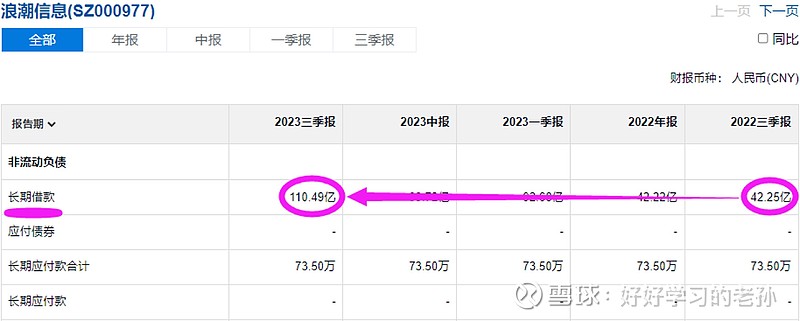

长期负债从42亿增长到110亿,长短期借款不止没减少, 反而还增加了, 倒贷的空档期 导致利息的假象下滑

公司家底计算

现金96亿, 应收150亿, 库存211亿;

股权 地产5亿, 固定资产21亿,内含9亿在建工程;

长短期借款合计140亿, 供应商欠款125亿, 工资税费8亿。

公司现金负债合计273亿,这些都是需要真金白银支付的。

公司目前只有96亿现金,当下公司的自由现金流为负的177亿。

现金流严重匮乏,同时还有巨额的应收。

净资产合计为210亿,大部分都是库存,这么大体量的库存,就要考虑一个问题了,就是有没有计提的风险?

净资产溢价能力分析

今年利润不好,但是公司营收下滑的不多。

未来有利润修复的可能,公司之前利润能力大概在20亿左右,所以我们以公司20亿的利润能力作为估值中枢。

210亿净资产创造20亿利润,两数相除得出,

公司的净资产收益率ROE为9.5%。

6个点可以支撑公司一倍净资产,9.5%ROE可以支撑公司1.6倍溢价水平,

所以当下336亿市值,净资产是可以支撑的。

利润估值

20亿利润能力,

利润具备可复制性吗?

公司产品应用广泛 所以相对可以复制。

那未来可以增长么?至少今年来看已经失去增长了,所以只能享受一个20倍估值。

20亿利润, 400亿价值,

就是当下利润估值可以支撑的市值。

公司未来的增长核心是什么?

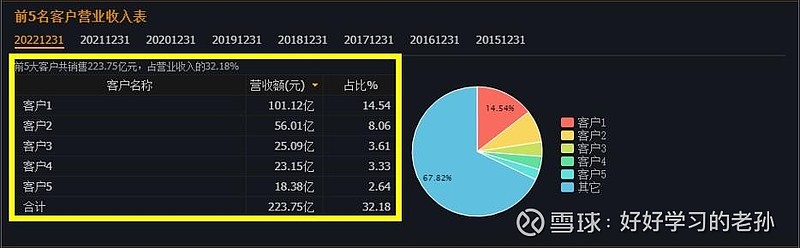

浪潮信息的客户都是阿里,腾讯,百度,抖音,这些公司占了公司营收的32%,公司700亿的营收中,这些公司虽然不是占有半壁江山,但是也有了220亿的营收占比。

所以未来公司能否增长,就要看这些大厂是否有持续扩张的打算以及市场需求是否火爆了。

公司的产品并不是独一份,戴尔、华为、联想都是竞争对手,虽然门槛高,但是这个赛道也并不缺少玩家。

最终结论

目前公司利润能力可以支撑的市值为400亿元,

净资产可以支撑公司336亿,

所以当下公司合理的价值区间为336-400亿,这是我们完全可以识别的。

以前那千亿市值,都是泡沫,都是高估,炒作是留不住的,

没有利润增长的市值增长,最终都会跌回到起点。

目前价格530亿, 你至少需要26亿的利润才可以支撑当下的市值,这也就意味着公司当下的市值已经透支了未来的成长。况且公司2023年三季报的业绩只有4.3亿, 当下的价格是非常非常乐观的价格了。

所以当下无法识别确定性机会,而且价格也并不便宜。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!