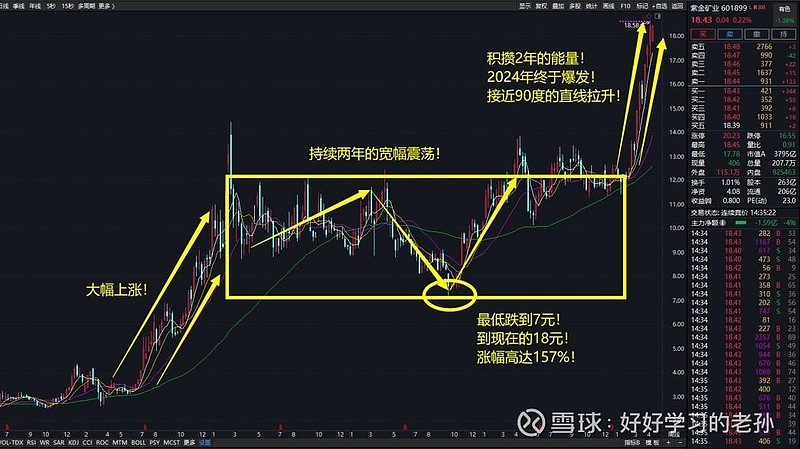

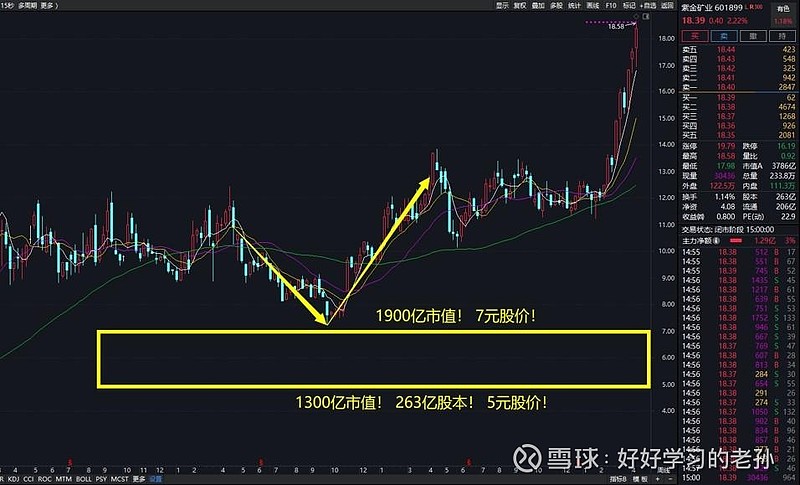

34万股东, 人均持仓100万, 持仓均价在13元左右, 现价在18元

紫金矿业

2024年4月公司价值更新

紫金矿业两大业务板块

来看看2023年年报披露的数据

数钱数到手抽筋的行业

铜矿挖出来卖 320亿, 利润 190亿;

金矿挖出来卖 270亿, 利润 120亿。

企业 一共挖出来 600亿的铜矿和金矿,

最终可以转化成 300亿的净利润。

扣非后, 2023年年报利润为216亿, 同比增长10%左右

为什么这么能赚钱?这不合常理啊

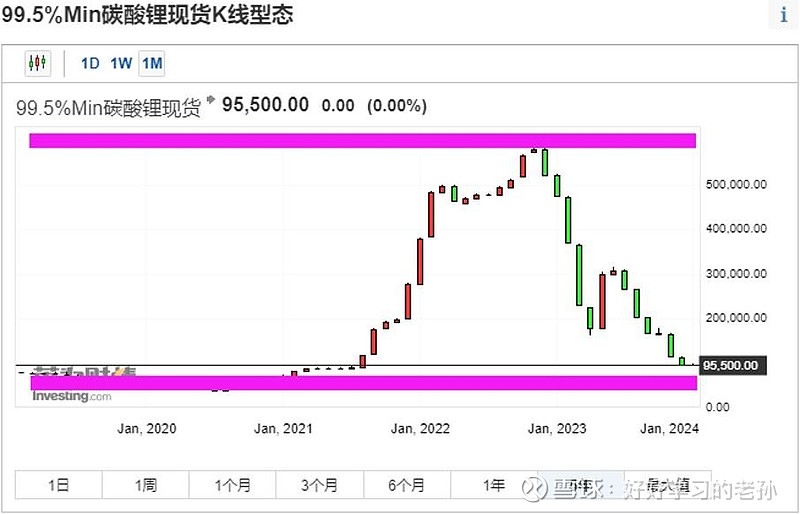

这是因为铜和黄金的价格都有了大幅增长,

黄金 现在2400美元,

铜的价格也在历史高位。

金 铜 是 公司两大核心产品,

于是他现在的情况就和当初搞锂矿的、养猪的价格在巅峰时期 是一样的,

换汤不换药,并不是什么新鲜事。

2400美元的黄金, 历史新高

伦敦铜电子盘报价 9500, 历史高位

2023年铜的振幅也就在10%左右

业绩大幅增长那也是今年2024年的事了

所以紫金矿业2024年 会有更大的利润增长预期

2023年, 金 铜 价格 高位, 企业216亿扣非净利润;

2024年, 黄金价格 目前已经涨价20%,铜涨价 10%;

开采量咱就按2023年的算,

2024年的利润预期大概就有250亿了,未来如果米国降息顺利落地,金 铜有可能再增长20%甚至更多,那2024年的利润就有可能达到 300亿规模了。

所以这种暴力行情的本质还是 因为企业有更多的利润释放预期

不要被表相迷惑了, 紫金矿业的本质还是周期股

养猪的, 2020年生猪价格历史新高19元一斤,

2022年3月生猪价格6.4一斤。

不要好了伤疤忘了疼,

生猪价格跌了60% 牧原也跌了60%

碳酸锂的价格从50万到10万

天齐锂业的价格从145元到40元, 怎么就不长记性呢?这么快就都忘了?

黄金 铜的价格直接影响紫金矿业的价值, 那当下企业的合理价值是多少?

当下2023年利润216亿元,

周期属性的公司,资本市场不会给予高估值的,所以只能享受10倍估值,当下2200亿是可以识别的价值。

2024年,金子涨到了2400元,

要是继续 2600、 3000、 4000,这样涨;

铜涨到了现在的 9500,

要是继续 1万、 1.2万、 1.3万,这样涨,

那么 紫金矿业的价值 还会继续上涨。

当下4700亿的市值意味着什么?

4700亿的市值,你至少需要 470亿的利润才可以支撑,

其中 40%利润来自铜,需要铜贡献 190亿利润。

其中 30%利润来自黄金,需要黄金贡献 140亿利润。

当下 2023年年报显示,铜的利润贡献只有 80亿,黄金的利润贡献也就只有 60亿,

这也就意味着铜的价格要从现在的 9500元涨到 28500元,

黄金的价格需要从现在的2400元涨到 5000元,

同时开采规模不变的情况下,这4700亿的市值才能支撑得住,

这么说的话,你是否可以清醒点了?

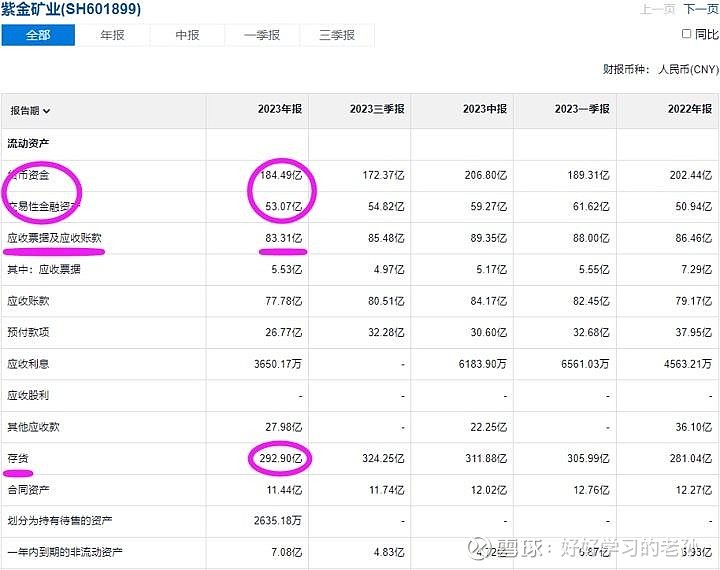

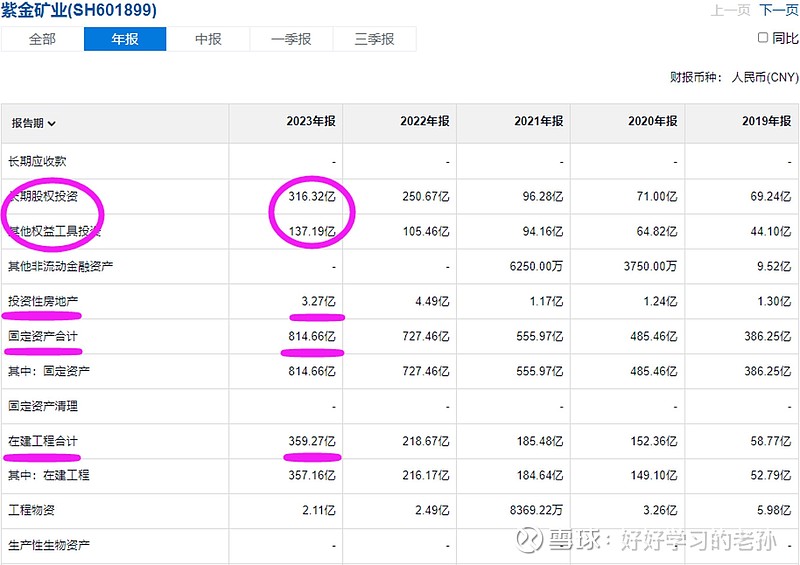

现金240亿, 应收83亿, 库存292亿

股权 投资合计350亿, 固定资产810亿, 在建工程360亿

公司最近5年在进行大步的扩张, 趁金属市场震荡,逆势扩张

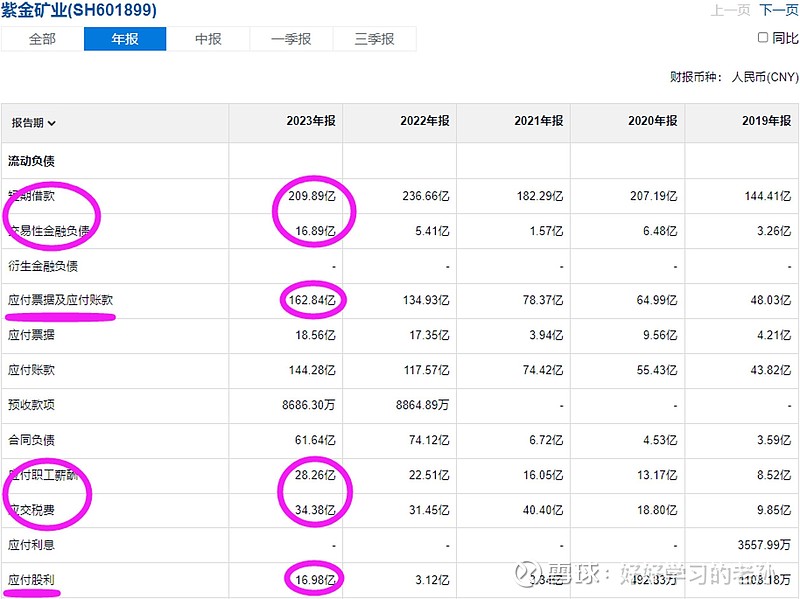

短期借款225亿, 应付160亿,

工资税费60亿, 应付股利17亿

长期借款 负债合计1030亿

公司家底计算

现金240亿,应收83亿,库存292亿;

股权 投资合计350亿,固定资产810亿,在建工程360亿;

长短期借款 应付合计1255亿,应付160亿;工资税费60亿,应付股利17亿。

现金应付合计1500亿,公司目前只有323亿的现金。

自由现金流缺口高达1170亿,听到这个数字多少有点恐怖吧?

但实际上,这并不影响公司正常经营,因为人家是金矿 铜矿 是有刚性需求的。

所以现金流好坏不影响公司任何,一锹子下去那就是钱,

净资产为640亿,矿、 设备, 这些。

资产溢价分析

金矿、 铜矿,

人家还有开采权,别人不能采的紫金可以采,

别人成本摊不下来,紫金能摊下来。

所以紫金矿业上市之后,无论什么市场环境年报从来没有亏损过,这在周期类公司里算非常稀少的,

而且有一定的垄断味道在里面。

至少2-3倍估值, 这肯定是要溢价的,

所以1300-1900亿,净资产可以支撑。

净资产可以支撑公司5-7元股价

最后我们再来总结一下

实事求是的讲 公司目前只有 216亿利润,

家底中并没有现金,是因为产能扩张导致,未来只要不再过度扩张,利润留下来就可以慢慢修复自由现金流。

216亿利润,10倍估值 2200亿, 是利润可以支撑的市值,

净资产可以支撑公司 1300-1900亿。

未来假设金 铜价格可以在高位持续,

企业势必会扩产,这时紫金的利润就可能来到 300亿或者更多,因此,目前该企业合理价值 1900- 3000亿。

而市场价格 4800亿,已经有流动性溢价了,但这只是一种过于乐观的表现,并不是公司的真实价值,

也就是我们俗称的 泡沫。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!