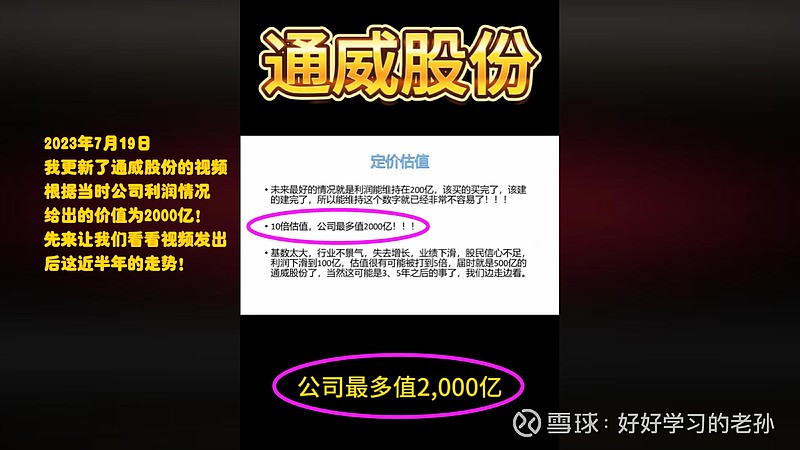

通威股份近半年的走势

企业的最大跌幅高达66%

通威股份(第二季) 2024年3月公司价值更新

多元化比较成功的一家企业

先来看看公司的几个行业

新能源板块:上游高纯晶硅生产、中游高效太阳能电池片生产、到终端光伏电站建设与运营的垂直一体化光伏企业。

饲料板块:拥有 200多个饲料品种,1000万吨的产能。

食品板块:畜禽、水产两大食品领域,致力于为消费者提供健康安全的优质食品。

其他板块:好主人宠物食品;通威地产;通威物业公司;通威商业管理公司;通威传媒公司。

最主要的两块业务:第一是新能源光伏产业,80%的营收,95%的利润贡献;第二是食品产业,20%的营收,5%的利润贡献。

所以,表面上多元化,产业公司很多,实际上,真正赚钱的就靠光伏产业。公司 95%的利润都来源于光伏产业。

直接进入我们的数据更新环节

数据分析

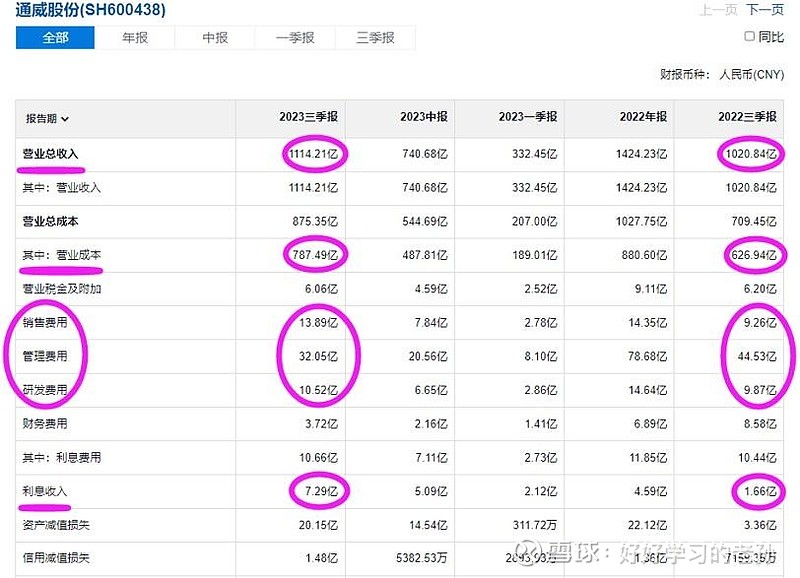

营收1114亿,同比增长94亿,大概10%左右。

制造成本788亿,同比增长161亿,所以别看今年公司营收增长,但实际上公司的利润不会比去年好的。

三费变化较大,销售费用增长5亿,东西不好卖了。

管理费用降低12亿,这属于降本增效行为,因为公司今年制造成本太高了,所以需要调节下其他费用,起码不能让报表太难看了。

研发费用变化不大,去年10亿,今年还是10亿。

利息费用有很大变化,从8.5亿降低到了今年的3.7亿,主要是因为利息收入今年大幅增长,抵消了很大一部分的利息支出,但是这个利息收入明年是否还有,就不好说了。

2023年三季报扣非净利润156亿, 同比利润下滑30%, 这还是降本增效后的数字

今年公司的利润一季度之后一直在下滑

行业景气度仅仅维持了一年

价值分析

行业变化速度非常的快,

2020年赚 24亿,2021年赚 85亿,2022年赚 265亿,2023年三季度扣非利润 156亿。

265亿利润 仅仅赚了 1年就没的赚了,

所以,当下2023年 第四季度利润将直接影响公司的价值。

375亿现金, 84亿白条, 90亿库存

白条逐年增加

股权 其他投资7亿, 固定资产595亿, 在建工程170亿

不同型号的太阳能电池生产线

短期借款3亿, 应付290亿, 合同在减少,

工资税费40亿

长期应付 债券合计360亿

公司家底计算

现金375亿,白条84亿,库存90亿;

股权 投资7亿,固定资产595亿,在建工程170亿;

长短期借款363亿,应付290亿,工资税费40亿。

现金应付高达693亿,公司现金只有375亿,公司目前自由现金流为负的318亿,公司的现金流状况并不好。

让我们来看看是什么原因造成的。

公司的固定资产从2018年的167亿增长到了2022年的532亿, 设备厂房增长了365亿, 赚的钱 贷的款都变成产能了

继续把家底看完

现金375亿,白条84亿,库存90亿;

股权 投资7亿,固定资产595亿,在建工程170亿;

长短期借款363亿,应付290亿,工资税费40亿。

公司净资产合计为620亿。

全部都是产能了,只要公司东西卖得出去,有营收,那这个固定资产就有价值。

考虑到重置成本问题,我自己修建一个,不如收个现成的,

所以公司可以享受 2倍的溢价,

1200亿市值,是目前净资产可以支撑的。

股价在26.6元附近支撑明显, 目前的市值主要是受到净资产的支撑

最终结论

目前三季度扣非利润 156亿,这是降本增效来的。

如果你能看懂未来利润修复逻辑,比如2024年或者2025年你知道利润可以修复到200亿,

则通威股份就会有上涨的预期,你就可以赚到你认知内的钱,

因为这是你的能力圈。

如果看不懂, 未来全球产能过剩,这是无解的,

则不排除公司利润继续下滑,

市值也就会跟着利润继续往下走,

所以当前的价格也反应了市场对于企业未来的悲观预期。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!