46万股东, 人均持仓5万, 均价5.36元

最近的天价成交额打破了近两年的冷清

中国废品大王 格林美 2024年3月公司价值更新

大学教授靠着“捡破烂”打造上市公司

在创立格林美之前,许开华是中南大学的一名教授。

2000年,许开华结识了日本东京大学知名教授山本良一,他是日本环境立国的倡导者之一。山本良一认为地球是有承载极限的,这个极限不是人与物,而是环境。当污染达到一定程度时,地球上所有的人、动植物都将难逃灭亡的命运。

到了2001年,许开华选择放弃了在日本与山本教授的合作研究,决定独自回国创业。

像许多大学教授一样,许开华以技术为起点开始了他的创业之路。

2001年 许开华带领团队南下深圳

创立绿色环境材料研究孵化中心,并以“格林美GEM”命名。而这三个字母,正是“Green Eco-Maunfacture(绿色环保制造)”的缩写。

他锁定了废旧电池和钴镍废物的回收利用作为主攻方向。

当时从电子废弃物中回收超细钴镍粉体的技术,是由加拿大等少数国家所掌握的。

经过四年的努力直到 2004年

许开华团队终于成功突破了循环再造超细钴镍粉末的关键技术,

这一突破也证明了许开华眼光的准确性。

2005年,国务院和发改委相继出台了一系列关于“循环经济”的意见和法规,格林美成为了国内首批循环经济示范企业。

2010年格林美成功上市

此后,许开华开始加速布局新能源全产业链。

到了2012年12月,格林美收购了凯力克股权,借此完善了钴产品线,打通了废旧电池、报废电池材料到新能源电池材料制造的循环产业链,正式切入动力电池前驱体业务。

到了2016年,格林美联手三星、ATL等国际知名企业,构建了“电池回收—材料再造—电池包再造—汽车再装备”的新能源全生命周期价值链。

2023年三季报数据更新

数据分析

营收202亿,去年214亿,下滑了。

制造成本今年175亿,去年183亿,成本同比例下滑。

这也是一家销售费用非常少的公司,销售费用6000万,三季度就为公司带来了202亿的销售业绩,这每一分钱都是花在刀刃上了。

管理费用增长1亿,福利费、差旅费、

办公费等等的费用增长,这有些波动也是正常的。

研发费用7.6亿,去年8.8亿,营收下滑了,

管理费用增长了,研发费用调控一下,也是常规操作。

利息费用仍然是很大的支出,高达5.6亿,公司仍然有大量的带息负债。

投资收益最近两年很稳定,每年大几千万,但是无法覆盖掉利息的支出。

总体看下来,公司业绩小有下滑,其他费用增长,今年三季报业绩不会好看。

2023年三季报扣非 4.6亿, 同比下滑50%

现金35亿, 应收61亿, 库存86亿

股权 其他投资20亿, 固定资产140亿,在建工程60亿

短期借款51亿, 应付37亿, 工资税费2亿

长期借款85亿元

盘算一下公司家底

96亿现金,86亿库存;

股权投资20亿,固定资产140亿,在建工程60亿;

长短期借款136亿,应付37亿,工资税费2亿。

现金应付合计175亿,但是公司只有96亿的现金,公司现金流很差,负的80亿, 所以公司的分红一定不会好。

净家底合计为226亿,这其中200亿都是固定资产。

分红不好 不是企业不想分

自由现金流负的80亿,但是你别忘了,

还有 136亿贷款没还呢。

请问,拿啥分红?

所以,并非企业的问题, 也不是许开华的问题,

而是商业模式导致,公司的现金消耗太大了,

所以很难产生现金流。

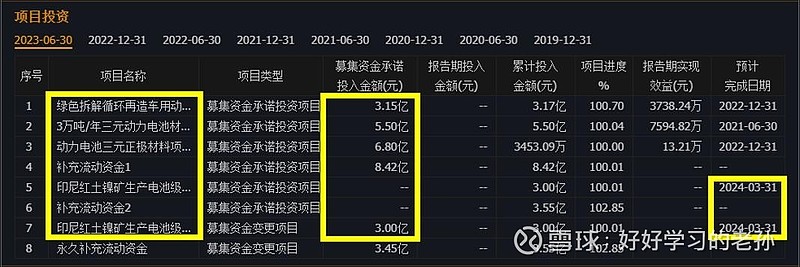

咱们看看消耗到底有多大, 上市后累计募资8次共计 105亿元

算算账你就明白了

上市募集了 105亿,

之后银行又贷款了 136亿,合计241亿现金,

这门生意需要这么多钱,才可以勉强支撑。

而且每年的利润还需要继续投入进去,

因此无法归还贷款, 更无法分红,

贷款越来越多。

短期内,这个情况不会得到改善,需要至少 5-10年以后才能慢慢的 改善,出现自由现金流。

最近7年赚了45亿利润, 见不到钱

看着公司赚钱, 但是都花了, 一分留不住

募集105亿,

贷款136亿,

财务利润合计45亿,

庞大的 286亿的现金,最终 都在 厂房设备里面了,

而且未来可能还要继续消耗资金。

看看这些在建工程, 都是需要真金白银的

雷声大, 分了14次, 雨点小, 金额只有11亿

股权结构异常分散, 现在前两大股东持股只有11%

完全是一家公众型的企业了

有好处,有坏处,

好处是利益可以多人共享,众人拾柴火焰才能高,

如果企业发展壮大了,所有股东都能享受到,

坏处是容易没人管理。

这是要辩证来看的事情,有好的一面一定有不好的一面,

最好是有一个占比15%左右的大股东坐镇,来主要的管理企业,

引导董事会, 做战略战术决策,这样的股权结构会更好一些。

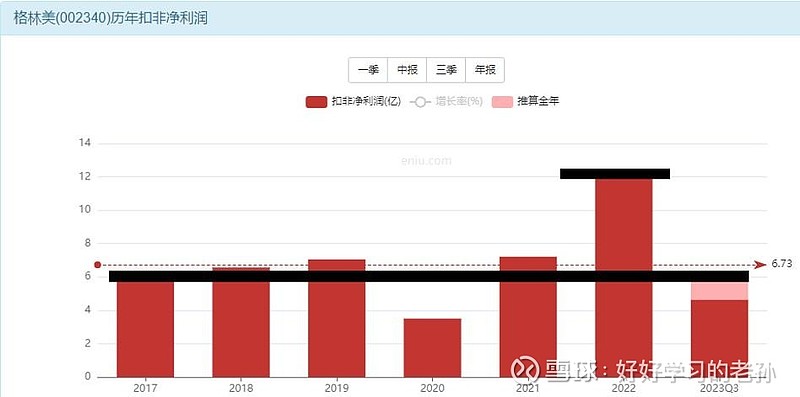

那公司值多少钱呢?公司长期利润在6-12亿

利润在资本市场中价值几何呢?

6-12亿的利润能力,

营收和利润相对具备可复制性,

还有产能没有释放,有增长空间,

可享受20倍估值,

价值区间120-240亿。

净资产溢价能力分析

226亿,这是我们刚才计算出来的公司净资产,

但是公司的家底,现金流太差,

所以家底是不具备溢价能力的。

226亿家底,说白了就是这些产能,可以支撑公司226亿市值。

目前可以识别的价值区间为2.3-4.4元, 公司目前的股价主要由净资产支撑

最后我们再来总结一下

企业如果利润增长,或者有增长预期,

就会产生资产溢价。

目前公司的市值主要由净资产支撑,

如果企业可以释放出来 15亿、20亿或者更多的利润,

同时公司的现金流状况转好的话,

则家底的溢价会变成 2倍甚至更高。

那个时候,企业的价值就可以升值到 300亿、400亿了,

如果你没有洞穿公司未来的能力,

那就需要你老老实实的追踪公司报告了。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!